Onkos Kl:n toimittajilla mitään kaupankäyntisääntöjä?

23 tykkäystä

2 tykkäystä

Parista listan osakkeesta saatan olla eri mieltä. Näkisin enemmän lasku- kuin nousuvaraa.

4 tykkäystä

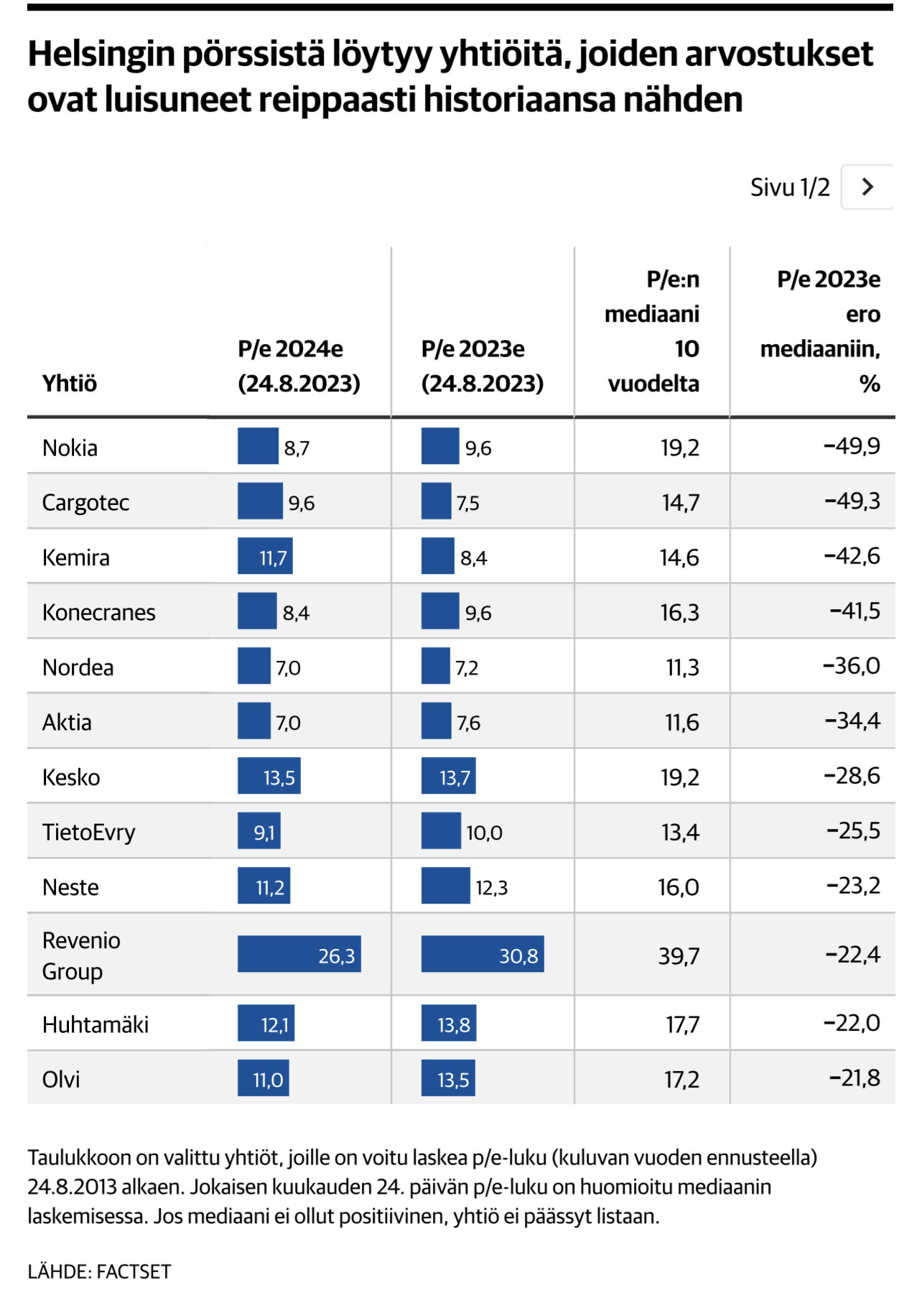

Olen havainnut, että listan piikkipaikka onkin se johon ladataan sitten ![]() Katson itse lähinnä vierestä. En tiedä miksi

Katson itse lähinnä vierestä. En tiedä miksi ![]() Toisaalta kun aamulla lukaisee 3-4 lehteä niin siellä alkaa olla näitä joka päivä eri lehdissä.

Toisaalta kun aamulla lukaisee 3-4 lehteä niin siellä alkaa olla näitä joka päivä eri lehdissä.

Joo, tässähän voi tosiaan päästä vielä omilleen, kun tuli lähdettyä mukaan tuolla koronabuumin kynnyksellä. ![]()

Kohtuullisen positiiviselta on meno vaikuttanut viimeaikoina…. Sitä isoa onnistumista vaan odotellaan vielä ja sit. ![]()

2 tykkäystä

Mut huomenna ollaan taas:

“aivan sama mitä ostaa niin paskaa se näyttää aina olevan.”

63 tykkäystä

Tokkopa nuo Nanonanon ja Faronin nousut ovat pelkästään KL:n spekulaatioiden vuoksi tuollaisissa nousuissa. Onhan yrityksiltäkin tullut positiivisia uutisia.

Tuolta kun syöpälääke tekee läpimurron, niin siinä ei 10% taida enää riittää👍 Tämän vuoksi ainakin ite olen mukana, en KL:n vuoksi🙂 Satumaisia sankaritaroita metsästämässä, en boomeriosakkeissa, vaikka aikamoinen boomeri ja konservatiivi taidan ollakin.

5 tykkäystä

En ole vielä katsonut salkkua illalla, mutta tuon listan nähtyäni olen aivan varma että hävisin taas indeksille rankasti ![]()

![]()

Edit. en hävinnytkään indeksille ![]() kiitos umm…Kamuxin ja M8G:n

kiitos umm…Kamuxin ja M8G:n ![]()

![]()

7 tykkäystä

Mitä täällä Wittedistä puhutaan ![]() ? Rakas salkuntuhoajahan se vaan on.

? Rakas salkuntuhoajahan se vaan on.

3 tykkäystä

Witted on melko erilaisessa tilanteessa verrattuna moniin edellisvuosien listautujiin vaikka sitä on täällä foorumilla parjattu. Jos nopeasti vetää yhteen arvostukseen liittyviä asioita:

Markkina-arvo 38M€. Huomaa että yrityksellä oli edelleen listautumisesta Q2 jälkeen ~9M€ sotakassa ja käytännössä velaton. Tämän vuoden arvioidulla liikevaihdolla EV/S <0,5.

Yritys on kasvanut 70-90% vuosina 20,21 ja 22. Nyt orgaaninen kasvu junnahti äärimmäisen vaikeassa markkinassa ja nähdäkseni vaikuttaa siltä, että kannattavuustavoitteita lähdetään hakemaan suunniteltua nopeammin. Kasvua kuitenkin kannattaa hakea ja usein vaikeassa markkinassa peliliikkeisiin pystyvät firmat korjaavat sitten voitot nousumarkkinassa. Pienen täydentävän yritysoston jo tekivät Ruotsiin.

Jos Witted laittaa nyt lisää panostuksia kannattavuuteen ja saavuttaisi Inderesin ennustaman 2% EBIT niin 2024e p/e olisi enää ~18. Jos firma ottaisikin isomman hypyn ~5% EBIT niin p/e olisi x9-10.

Mielestäni varovaisuuteen on syytä ja tulevaisuus on toki hämärän peitossa. Kukaan ei tiedä kuinka kauan tämä nykyinen vaikea markkina kestää. Kuitenkin, en olisi valmis heittämään koko kasvutarinaa yhden heikon vuoden jälkeen roskiin. Jos ei usko että Witted pystyy koskaan saavuttamaan 5-10% EBIT tasoa niin ei varmaan kannata sijoittaa. Mavericks on tuota ~10% tasoa kuitenkin jo takonut, joten mielestäni näyttöjä sen onnistumisen puolesta on enemmän kuin vastaan.

7 tykkäystä

Taas näyttäis tulevan nousupäivä. Nää on näitä kun perjantaina tilipäivä niin katella sitten koko viikon kun nousee ja sitten ostamisen jälkeen voi taas jatkaa laskettelua ![]()

12 tykkäystä

Yksi uusista lempilapsistani Fortum puhkaisi 12,335 tason ja seuraava vastustus ilmeisesti 12,42. Putoileeko taas sähkön hinnan tasaantuessa vai riittääkö osinkokiima pitämään ylhäällä. Tekniikkavelhot korjannevat teknisen tilanteen tulkinnan, mikäli pielessä.

4 tykkäystä

Alalla kilpailu on kovaa ja jos ei ole paljon julkkareita asiakkaina, niin voivat lähivuodet olla haastavia. Itse vaan näen laskeneesta arvostuksesta huolimatta kilpailijat houkuttelevampina. Myös mahdollisena työnantajana.

Uskon että siihen on syynsä miksi esim. Gofore kurssikehitys näyttää miltä näyttää. ![]()

1 tykkäys

Nousupäivä pörssissä ja korvanappiin tullut tieto, että Jukkatalot on mennyt nurin. Loistava asia Honkarakenteelle kun kilpailija putosi kuiluun. Honkarakenne äskettäin q2:n julkistanut ±0 tuloksella eli heillä ei näy Jukkatalo efektiä jossa myydään taloja turskalla.

Täytyy olla taulussa kunnon nousut Honkarakenteella kun nyt tulevaisuus näyttää paremmalta kuin eilen ihan vaa kilpailun vähentyessä.

Nyt taulussa Honkarakenteella n. -5,5%.

Olis ehkä oston paikka jos olisi roposia.

1 tykkäys

Jenkkilässä tehdään kaikki isommin. Myöskin osakediluutiot. Ei nyt jaksa tarkistaa kuinka monta rs ja antia on takana, mutta kun tuolla 2012 kohdilla ollaan oltu nykykurssiin suhteutettuna melkein 300k$ / lappu, niin nopea arvio on = monta.

Harvemmin näkee noin hienoa -99% riviäkään missään osakkeessa ![]()

Osui firma taas silmään eilen, kun olivat uutisoineen valmistaneensa 3 autoa ![]()

15 tykkäystä

Nokia pirteässä 3% nousussa, jenkkiavaus lähestyy ja lienee 9/10 todennäköisyys että myyvät taas ![]()

6 tykkäystä

Aika hyvä todennäköisyys siis tienata rahaa bear-tuotteilla?

6 tykkäystä