SaaS firmoilla jotka haalivat markkinaosuuksia pitäisin (kuten markkinakin pitää) parempana tunnuslukuna P/S. Gross margin noissa bisneksissähän on hyvä.

Ei nuuka ihminen laita 50k€ kiinni sellaiseen johon ei luota. Mielestäni ihan kohtuullinen summa, vielä tänä päivänä

Mutta tästä väitteleminen ei tietenkään ole rakentavaa, ja toivonkin että ei menisi vänkääniseen mielipiteistä, ilman perusteluita

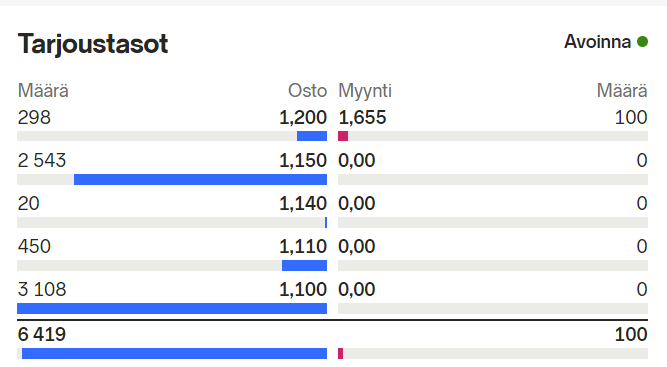

Arocell

Analyytikoiden 12 kuukauden hintatavoite

Keskimäär. 2,30 (+325,93% noususuuntainen)

Rush Factoryssa on myyjät vähissä

5 tykkäystä

Pitänee paikkansa ainakin uudemmissa firmoissa.

Twilio perustettu vuonna 2008 ja ServiceWare 1998 (vuosiluvut Internetin mukaan), joten voisi kait noilta jo pikkuhiljaa joku odotella tuloksentekoakin?

Ainahan sitä löytää kaikkia hienoja vertailulukuja. Finnarillakin porskuttaa ihan hiton hyvin, kun nykyään lentää enemmän jengiä, kuin koronasulkujen aikaan, kasvu jopa eksponentiaalinen. Ei vaan tule katsoa sitä, että tekevätkö voittoa, vai tappiota hieman enemmän, kuin aikaisemmin. Koska liikevaihto kasvoi/kasvaa, niin onhan toi nyt tykki!!

Jotenkin se olis kuitenkin kivempi, jos verrokit olisivat edes suht samalla viivalla ja vertailtaisiin samoilla luvuilla.

Evo noista kolmesta SaaSsista voidaan edes laskea kasvufirmaksi. Itse tosin tässä kohtaa epäilen, että pelaamisesta vähentää ihmiset melko nopeasti, kun eläminen muuten kallistuu niin paljon, ettei ylimääräistä rahaa enää siihen ole. Tämä ei koske ongelmapelaajia, vaan ihan tavan pulliaisia (itsekin vähentänyt jo hurjasti).

2 tykkäystä

Kovat on vaatimuksesi kasvufirman määritelmälle

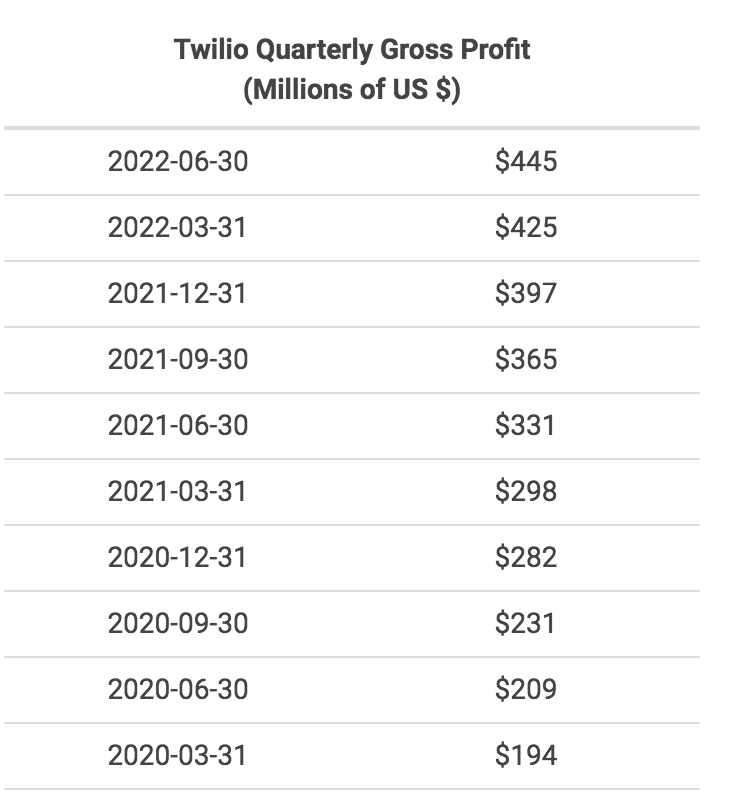

Tässä nyt Twilion vaatimaton liikevaihdon kehitys vuositasolla

6 tykkäystä

Tulosta ei silti osata melkein viidentoistavuoden jälkeen tehdä.

Saatko samalta ajalta EPS ja Free Cash Flowt näkyville ja vertaat niitä vaikkapa tuohon Nvidiaan, josta keskustelu lähti.

Kuten sanottu, olisi kiva, kun vertailtaisin ees vähän samalla pallokentällä olevia firmoja.

Edit: laitetaas vielä linkkiä Investopedian Growth Companyn määritelmään: Growth Company Definition

4 tykkäystä

Mielenkiintoisella tasolla pyörii Capmannin hinta näinä päivinä , tänään 2,72 e paikkeilla. Muistilokerosta kaivettuna Inderes suosittaa 3,30 ja Evli 3,40 hintaa ? Tuohon kun ajattelee vielä ensi vuoden osinkoa 16 senttiä niin hieman mietityttää nykyinen hinta , maailman menosta huolimatta. Ja osingon lisäksi pukkaa kasvuakin . Talouden taantuma nurkan takana mutta sittenkin ensi keväänä jo vihertää monikin asia. Tuskinpa tuo talouden hiljentymä Capmannia niin kovasti kirpaisee , vai mitä ?

Miksi sijoittajat ei tottele Inderesiä ja Evliä vaan kurssi valuu alaspäin ?

2 tykkäystä

Vasta kuukausi sitten oltiin yli 3,1 eurossa. Kuukausi on pörssissä silmänräpäys eikä niin lyhyen ajan hintavaihteluilla ole mitään merkitystä pitemmän päälle. Välillä osakkeet nousee ilman syytä ja välillä ne laskee ilman syytä. Semmosta se nyt vaan on ![]()

Molempin tavoitehinnathan ovat 12kk päähän ja ensi vuoden elokuuhun on piiiiitkä matka tässä markkinassa, eli en ainakaan itse näe mitään ajuria, miksi sijoitusyhtiön pitäisi keulia tällä hetkellä. Jopa hämmentävän hyvin on Capin kurssi pysynyt ylhäällä.

Eikös se ole niin että tämän päivän pörssikurssit ennakoivat tilannetta aina 6-12 kk eteenpäin ?

Sain aamulla melkein 50 eurolla ostettua tätä. ![]()

Helsinki on nousussa ja katsotaan, minne tämä menee, kunhan on ekaksi puhkaissut tuon 49 euron rajan. ![]()

23 tykkäystä

Näinhän tämä pääpiirteittäin on. Voimakkaat sentimentit suuntaan tai toiseen ja voimakkaat muutokset koroissa vivuttavat näkemystä lyhytkatseisemmaksi ja herkemmäksi muutokselle.

Pörssi ja markkinat ovat melkoisesti monimutkaisempi kokonaisuus, kuin yhden, kahden tai useamman tahon ennusteet ja näkemykset. Kun näitä tavoitehintoja ja ostosuosituksia lukee, on hyvä pitää mielessä, että kukaan ei oikeasti tiedä, mitä tulevaisuudessa tulee tapahtumaan, tai mihin kurssit tulevat nousemaan tai laskemaan. Vielä vaikeampaa on ennustaa, milloin tämä nousu tai lasku tulee tapahtumaan.

Se, että jokin asia, vaikka nyt energiakriisi ei vaikuta yritykseen Z, se ei tarkoita, ettei kurssi silti voisi käyttäytyä niin, kuin se vaikuttaisi. Miksi? Koska esimerkiksi nousevat sähkön hinnat vaikuttavat yleisesti sijoittajiin, heidän mielialoihin ja ihan konkreettisesti sijoittajien varallisuuteen, tarkoittaa se sitä, että monet ottavat rahojaan pois osakkeista, eivätkä ihmiset yhtä innokkaasti ole sijoittamassa osakkeisiin tällaisena muutenkin epävarmana aikana. Sama toimii myös toisinpäin, kuten lähihistoria osoittaa: kun mielialat ovat korkealla, rahaa painetaan markkinoille lisää - myös kurssit nousee.

4 tykkäystä

BORRilla hyvä päivä, toki heiluu paljon, mutta usein jos tulee tälläinen piikki pienellä öljynhinnan muutoksella niin uutista tulossa.

Ainakin pitäisi tulla lähiaikoina sopimusuutiset kahdesta vapaanaolevasta RIGistä. Hinta tietysti kiinnostaa, jos se on yhtä hyvä kuin edellinen niin pitääkin nousta.

Juuri näin, eli markkina arvottaa Capin nykyiseen hintaan tällä hetkellä. Tällä hetkellä ei yksittäisin analyytikon laskelmat ja mielipide paljoa paina, varsinkin nykytilanteessa, jossa on nähty näiden laskelmien ja mielipiteiden pettäneen tänä vuonna oikein kunnolla.

Nyt ei olla 2021 hulluilla päivillä enää, jossa raketit lensi ja niitä ihailtiin tulevaisuuskiikareilla vuoteen 2030, vaan ollaan lähempänä sitä kuuluisaa reaalitaloutta ja realismi on muuttunut kunnon inhorealismiksi ![]()

3 tykkäystä

Niinpä, TWLO pääsee minun kasvuyhtiöiden listalla lähinnä kilpailemaan häntäpään voittajasta. Sai korona-ajasta suhteettoman paljon huomioita, 8500 työntekijää on iso menoerä, kun myynti ei vaan kasvakaan riittävällä vauhdilla, kun Profit Margin on -31% luokkaa. Kurssi tullut melkein 600% huipuista ja treidaa vuoden 2018 tasolla, eikä ilman syytä.

4 tykkäystä

Twilio on SaaS yritys joka on investoinut massiiviset kassavirtansa kasvuun kannattavuuden kustannuksella. Tämä on järkevää koska alla oleva markkina on vielä pirstaloitunut ja tulee kasvamaan todella kovaa seuraavat vuodet.

Twilion markkinaosuus koko CPaaS (Communication Platform as a Service) on 38%. Markkinan ennustetaan kasvavan seuraavasti (lähde: Communications Platform as a Service (CPaaS) Market – 2032): The global communications platform as a service (CPaaS) market revenue totaled ~US$ 5,296.6 Mn in 2021. The communications platform as a service (CPaaS) market is expected to reach ~US$ 59,362.1 Mn by 2032, growing at a CAGR of 25.0% during 2022 – 32.

SaaS yrityksenä Twilio laskuttaa rajapintojen käytöstä etupeltoon ja jaksottaa tämän tasaisesti liikevaihtoon vuoden eteenpäin. Myynti on kasvanut hyvin. Markkinaosuutta on voitettu.

Ohessa Twilion gross profitit kvartaaleittain:

Fantastinen firma!

4 tykkäystä

Mutta mitä hyötyä tällaista on tuoda esiin vertailukohteena Nvidialle tai jokaiselle muulle, jonka arvostusta kritisoit? Tai miksi verrata jotain Stockmannia ja Nvidiaa? Tuskin kukaan jättää Nvidiaa ostamatta sen takia, että Stockmann on edullisempi.

Miksi kurssi näyttää lähes 45 asteen kulmaa alaspäin vuoden ajalta jos kyseessä on fantastinen firma? Asiat eivät voi edetä kovin fantastisesti jos käyrä näyttää tuolta.

14 tykkäystä

Jännä, EVO tippunut 1 kk aikana -15,11%, vaikka tähän ei mitään varsinaista syytä ole ![]() tai itse en ainakaan keksi. Tuo yllä mainitti rahastohomma varmaan vaikuttaa kurssiin, mutta ei se yhtiöstä yhtään huonompaa tee.

tai itse en ainakaan keksi. Tuo yllä mainitti rahastohomma varmaan vaikuttaa kurssiin, mutta ei se yhtiöstä yhtään huonompaa tee.

Jännää olisi, jos ei olisi tippunut tässä markkinatilanteessa. Osakkeiden arvostus on yleisesti pudonnut vähintään tuon verran ja Evo siinä mukana. Mielestäni Evo on itse asiassa suoriutunut mainiosti.

17 tykkäystä