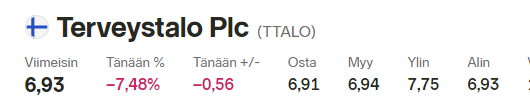

Mikähän osarissa oli näin pahaa Terveystalolla?

5 tykkäystä

Niin… tässä kans karttaa ![]() Eiköhän me vielä kriisi saada. Keuliminen näköjään sattuu aina Nesteelle leukaan.

Eiköhän me vielä kriisi saada. Keuliminen näköjään sattuu aina Nesteelle leukaan.

7 tykkäystä

Btw, olisko Cargotecin tämän päivän kurssinousussa ollut jotain Inderes-ilmiötä, kun eilisen aamun osavuosituloksen seurauksena ei vielä syntynyt mitään selvää reaktiota, mutta kun tänään silmäiltiin tuoreet analyysit, laiskemmatkin sijoittajat hoksasivat, että alelaarissahan tuo nytkin on…

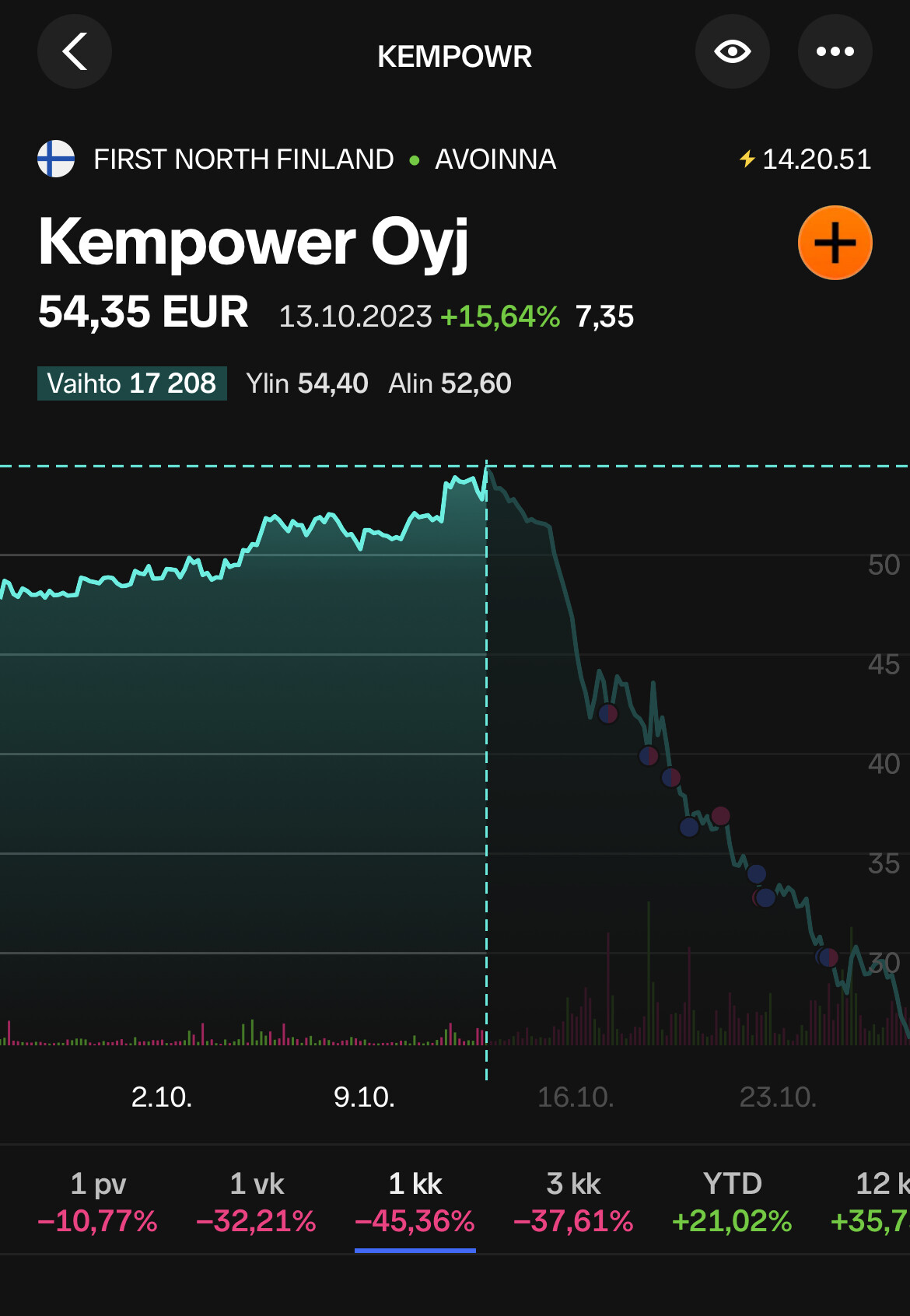

Kempowerin pulkka se vaan jatkaa nyt kurssi 25,92€ ja noin -10% taulussa. Vielä on ilmassa pulkka eikä kovaa maata ole alla.

15 tykkäystä

Olisiko Kempower voinut jotenkin vaikuttaa tähän? Olisiko pitänyt laittaa negaria kehiin ennen tulosjulkistusta? Vähän huonolta näyttää koko firman johtamisen kannalta jos toimariin ja talousjohtoon menee luotto.

19 tykkäystä

Saiko Teslan uutiset tuulipuvut kahisemaan?

25 tykkäystä

Miksi olisi pitänyt antaa negatiivinen tulosvaroitus?

3 tykkäystä

Tuulipuvut ostaa yleensä rommaajia kun saa “halvalla”, kyllä tämä on instikkavetoista lisälaskua, joka alkoi juuri 1730 eilen kun tuo uutinen tuli kansainvälisiin talousuutispalveluihin.

4 tykkäystä

Niin no, kieltämättä jos tilaukset ja markkina sulaa alta niin puhutaan vasta tulevasta vuodesta.

1 tykkäys

Tämä!

Nyt kun Kempower alkaa olla meikäläiselle ostohinnoissa niin sitten joutuu arvioimaan, että syökö Tesla sittenkin laturimarkkinoiden kilpailuedut. On tämä yhtä arpomista välillä.

PS. Is Kempower vs Tesla another Nokia vs Apple? History does not repeat itself but it often rhymes

21 tykkäystä

Katsoin uutiset että miksi Harvia on romahtanut. Olivat menneet siirtämään webcastia reilu tunnilla eteenpäin. Ilmankos markkinat pelästyi.

23 tykkäystä

Uskon, että markkinaa riittää kyllä Kempille vaikka Teslasta sadaankin (odotetusti) globaali kilpailija. Tämä todistaa lähinnä sen, että teknologia jota kemppi ja tesla käyttävät on hyvää ja haluttua.

Kempin mukaan nykyinen infra ei riitä edes nykyiselle automäärälle.

Viime vuonna sähköautojen määrä kasvoi joka näkyy myös latausinfran tarpeessa viiveellä.

Näillä näkymin Ameriikan tuotanto alkaa aikataulussa 2023 lopussa. Markkina on uusi mutta nopeasti kasvava ja saa Bidenin hallitukselta merkittävää tukea.

Liikevaihto kasvoi vain 32.7M → 72.6M kun yksi 10Mijoonan toimitus odottaa toimitusta UK:ssa ja siirtyikin Q4:lle. Markkina odotti kasvua 90-100M haarukkaan, mistä selkeästi jäätiin, mutta onko tämä niin merkittävä alitus että -50% on perusteltua? Ehkä näin on…

Myös raskaiden ajoneuvojen valmistajat tarvitsevat infraa ja nopeaa latausta missä 18.10 julkistettu Milence yhteystyö kuulostaa lupaavalta ja varmasti onnistuessaan tuo huomattavaa lisäkysyntää Kempin oven taakse. Mitenhän Teslan ratkaisut toimivat tähän?

“Kempower has signed a contract with Milence (Commercial Vehicle Charging Europe B.V.) to deliver EV charging solutions for a new large-scale electric truck charging network in Europe.”

Mielestäni on perusteltua ostaa nyt 25-30e välistä Kemppiä jos sitä mieltä oli puoli vuotta sitten kurssin ollessa samoilla tasoilla.

7 tykkäystä

Taisi tuo lasku johtua vahvemmin tilausten selkeästä heikkoudesta odotettuun nähden. Yhtiön pari viikkoa sitten olleella arvostuksella olisi voinut odottaa, että tilauskirjat pullistelee niin ettei kiinni saa ![]()

5 tykkäystä

"Liikevaihto kasvoi vain 32.7M → 72.6M kun yksi 10Mijoonan toimitus odottaa toimitusta UK:ssa ja siirtyikin Q4:lle. Markkina odotti kasvua 90-100M haarukkaan, mistä selkeästi jäätiin, mutta onko tämä niin merkittävä alitus että -50% on perusteltua? "

Eiköhän tuossa tärkeimpänä sijoittajien kiikareiden alla ollut tilauskertymä, joka laski vertailukaudesta + hinnassa järkyttävä määrä ilmaa.

Teslasta voi kuoritua kova peluri laturimarkkinoille ja uskon että Kempowerin katteet tulevat tippumaan kiristyvän kilpailun myötä. Uskon ettäTeslan valmistuskustannukset on niin paljon alhaisemmat, että pystyy kilpailemaan suoraan hinnalla.

En tiedä missä Tesla laturinsa valmistaa, mutta väitän niiden valmistuksen olevan huomatttavasti edullisempaa esim Kiinassa kuin Suomessa.

Elämme jänniä aikoja.

2 tykkäystä

Juuri näin. Samanlainen “romahdus” oli 2022 Q2 → Q3

Q3

Tilauskanta kasvoi 126,7 milj. euroon (95,1 milj. euroa) Q3 lopussa

Tilauskertymä oli 60,9 milj. euroa (65,4 milj. euroa)

Q2

Tilauskanta kasvoi 138,5 milj. euroon (62,4 milj. euroa) Q2 lopussa

Tilauskertymä kasvoi 86,3 milj. euroon (55,0 milj. euroa)

Q1

Tilauskanta kasvoi 124,4 milj. euroon (29,1 milj. euroa)

Tilauskertymä kasvoi 61,4 milj. euroon (26,9 milj. euroa)

Q4/22

Tilauskanta kasvoi 118,9 milj. euroon (13,7 milj. euroa) Q4 lopussa

Tilauskertymä kasvoi 61,7 milj. euroon (11,5 milj. euroa)

Q3/22

Tilauskertymä kasvoi 65,4 milj. euroon (5,8 milj. euroa)

Q2/22

Tilauskertymä kasvoi 81,9 milj. euroon (20,1 milj. euroa)

Q1/22

Tilauskanta kasvoi 29,1 milj. euroon (10,0 milj. euroa)

Tilauskertymä kasvoi 26,9 milj. euroon (8,5 milj. euroa)

Q1/21

Tilauskertymä kasvoi 10,6 milj. euroon

3 tykkäystä

Tämä on kyllä ultra hämärää näin osakkeenomistajan vinkkelistä. Miksi yhtiö ei varoittanut? Luottamus koetuksella, mutta niin pieni osa portfoliosta, että turha myydä. Lisäyksiä en tee ennen, kun johto antaa vastauksia.

1 tykkäys

Hinta oli järkyttävä => samaa mieltä.

Tilausten lasku => en ole niin peloissani tästä (vielä).

Tesla => varmasti halvempi ja jopa yhtä hyvä, mutta siitä huolimatta ei tule valtaamaan koko markkinaa.

Katteet => tulee mahdollisesti laskemaan jos aletaan kilpailemaan markkinaosuuksista, mutta ovat tällä hetkellä niin jäätävän hyvät, että voi vähän laskeakkin. ![]()

1 tykkäys

Nyt Metso jo ~ -10% ja 8,0 € alitettu. En kyllä ihan tätä odottanut osarituloksista ![]() kovasti tekis mieli kaivaa kuvetta jostaki ja hommata tällä hinnalla jo lisää…

kovasti tekis mieli kaivaa kuvetta jostaki ja hommata tällä hinnalla jo lisää…

9 tykkäystä