Toukokuulta ekat ostot putoavaan puukkoon, katsotaan miten jatkossa käy, mutta nyt ei ainakaan näytä pahalta. Kyseessä Ruatsinmaalta Permascand.

Veijjjjarimme matka jatkuu.

15 tykkäystä

Taitaa silti olla rankasti yliarvostettu. En maksaisi edes sataa euroa jos saisin 10% sen osakkeista, mutta ehtona olisi etten saisi myydä osakkeita koskaan pois.

2 tykkäystä

Tehokasta.

20 tykkäystä

Ei markkinat voi olla tehokkaat jos osakkeita ei ole lainaksi ja shorttaajat puuttuvat. Voin lyödä vetoa että tehokkaat markkinat tasoittavat hinnan maagisesti tasan kaksi päivää ennen osakesarjojen yhdistämistä kun jotkut välittäjät sallivat ”naked” shortin siinä tapauksessa että selvityspäivänä on yhdistettyä osaketta tilillä.

1 tykkäys

Vähän on eri aseet meillä käytössä…

43 tykkäystä

Tämä kommentti vähän yleisemmällä tasolla - olen vuosien varrella harkinnut moniakin lupaavia yhtiöitä, joilla on selkeä päämäärä ja kasvumahdollisuudet, mutta joilla ei vielä ole kunnollisia taloudellisia (ja joskus ei muitakaan) näyttöjä kannattavasta toiminnasta. Eräänlaisia “tarinaosakkeita”, sijoitetaan lupaavaan alkavaan bisnekseen, jolla on iso potentiaali.

Olen nyt jälkikäteen katsellut aina välillä näitä firmoja, josko ne olisivat päässeet niin paljon eteenpäin, että olisi varmemmalla pohjalla sijoittaa niihin. Siinä olen huomannut semmoista, että yhtiön osakekurssi voi olla todella heikoilla jäillä, jos yhtiöllä ei vielä ole kunnon bisnestä ikäänkuin asettamassa alarajaa kurssin sulamiselle. Mikään yhtiö ei toki ole immuuni laskulle mutta jos kannattavuus on kunnossa niin se asettaa usein jonkinlaisen alarajan, jonka alle kurssi ei painu.

Ja jotta ei jäisi pelkäksi löpinäksi, niin pari esimerkkiä tällaisista firmoista, mitä olen katsellut mutta joilla ei ehkä vielä ole kunnon näyttöjä kannattavasta bisneksestä ja joihin en vielä ole lähtenyt mukaan:

BBS-Bioactive Bone Substitutes, kurssimuutos koko ajalta -82%

Spinnova, kurssimuutos koko ajalta -81%

(Näistä BBS taitaa ehkä jäädä minulta kokonaan väliin, kun toimialaa on aika vaikeaa ymmärtää. Spinnovaa jään sivusta seurailemaan, yhtiö ja sen markkina on mielenkiintoinen.)

7 tykkäystä

@Jukka_Lepikko ja Volvo

22 tykkäystä

Täälläpä on hiljaista - Nvidia ylitti yli 500 dollaria ekaa kertaa.

11 tykkäystä

Vaikka en mikään karhu firman suhteen ole, niin on tuolla aika mehukas gappi auki. Se on nopeasti haettu siinä vaiheessa, jos yksikin pettymys tulee.

Nvidia-karhuilla ei ole kiva vuosi kyllä ollut. Eikä kovin monella muullakaan karhulla.

E: @Jarnis joo ihan samoja ajatuksia täällä. Ei vielä oo mitään heikkouksia ollut nähtävissä, mutta aina semmoinen riski pitää tiedostaa. Jos rytisee, niin rytisee voimalla. Toivottavasti ei.

3 tykkäystä

Osari ihan nurkan takana. Jos nahkatakkimies pettää yhtään, -20% “haircut” osakkeeseen on ihan realismia. Mutta toisaalta koneisto jauhaa uutta rautaa ja mikään ei vieläkään viittaa siihen että kysyntä olisi himmaamassa yhtään…

13 tykkäystä

Toisaalla Intelin osalta on taas vähän tummia pilviä. Internetin huhupartiot kertovat tarinaa että Taiwanin ja Kiinan läppäri-OEMit olisivat vähän pettyneitä Meteor Lakeen. Niille jotka eivät tarinaa tunne, Meteor Lake on Intelin 2023 mallisto (tosin näyttää myöhästyvän sen verran että oikeasti kaupoissa isommin vasta tammikuussa) joka ensin viime keväänä menetti desktop-prosessorit ja sen sijaan tänä vuonna tuotiin 2022 “Raptor Lake”-prosessorien (13th gen) uudelleenlämmittelyt koodinimellä “Raptor Lake Refresh” (14th gen). Samalla läppärimallien ydinmäärät tiputettiin niin että kovimmassa mallissa on 6 “performance”-corea ja 8 “efficiency”-corea ja kovempien peliläppärien prossuiksi jäi edellisen generaation mallit joissa parhaimmillaan 8+16 corea.

Eli matkalla oli kuoppia ja huippumallit leikattiin tästä generaatiosta pois.

Nyt sitten uutena tietona ilmeisesti läppäreitä kasaavat OEMit ovat saanet lopullista piiriä protokoneissa testiin ja ovat kuulemma varsin pettyneitä suorituskykyyn. Eli Intel on huippumallien lisäksi joutunut muutenkin vetämään jarrukahvaa että prosessori on saatu massatuotantoon ja äärimmäisen virallisella termillä sieltä olisi tulossa “tuhnu”. Tämä on saanut kuulemma jotkut valmistajat pistämään lisää tilauksia AMDin tulevien (Q1) uusien läppäripiirien suuntaan ja vaikka Meteor Lake-laitteita tietenkin edelleen valmistetaan - ja OEMien on pakko jotta suhteet Inteliin pysyvät ja siitä taas seuraava sukupolvi tulee suunnitelmien mukaan - kuulemma valmistusmääriä ollaan leikkaamassa koska odotus on että nämä eivät myisi kunnolla. Vertailua on tehty Ice Lake-sukupolveen joka oli myös vastaavanlainen floppi.

Koska Meteor Lake on ensimmäinen Intel 4-noden massatuotantotuote (CPU-tiilen osalta), sen suorituskykyä ja valmistusmääriä seurataan kiinnostuneena, koska ne antavat hyvää osviittaa miten Intelin valmistuspuolen ongelmat on kenties saatu selätettyä.

Toistaiseksi huhut ovat huhuja, mutta mikäli näissä on perää, ensi vuoden alkupuolella voi läppäreissä siirtyä markkinaosuutta Team Inteliltä Team AMD:lle ainakin jos AMD kykenee vastaamaan OEMien kasvaviin tilausmääriin (joka sekään tietty ei ole ihan kirkossa kuullutettua koska on epäselvää miten hyvin TSMC:llä on kapasiteettia jos kiekkoja tarvitaan yhtäkkiä paljon lisää)

Sijoittajan kannalta tämä tuskin merkkaa AMDn osalta mitään koska osakkeen kurssia ajaa tällä hetkellä AI-hype ja MI300-kiihdyttimet AI-touhuihin jotka shippaavat Q1 ja joiden menestyksestä riippuu oikeastaan koko osakekurssi tällä hetkellä.

Mutta Intelin puolella jos tämä aiheuttaa läppäreissä markkinaosuuden menetyksiä, tämä voi tuoda lunta tupaan Q1/Q2 tuloksiin… mutta valitettavasti tästä ei oikein ole varmuutta kunnes Intel kertoo miten kävi. Jos Intelin kurssi alkaa ennakoimaan alamäkeen alkuvuonna, tämä voisi olla se syy.

16 tykkäystä

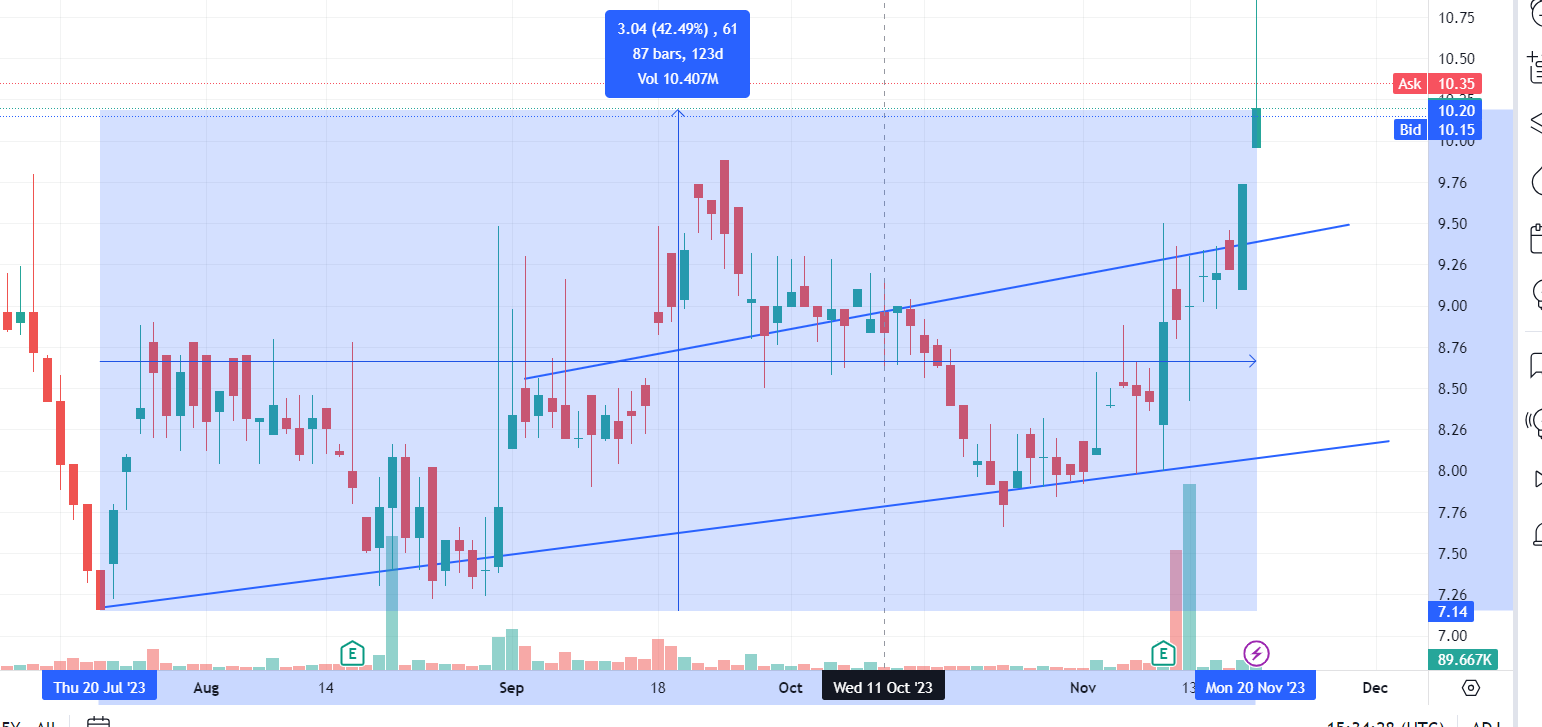

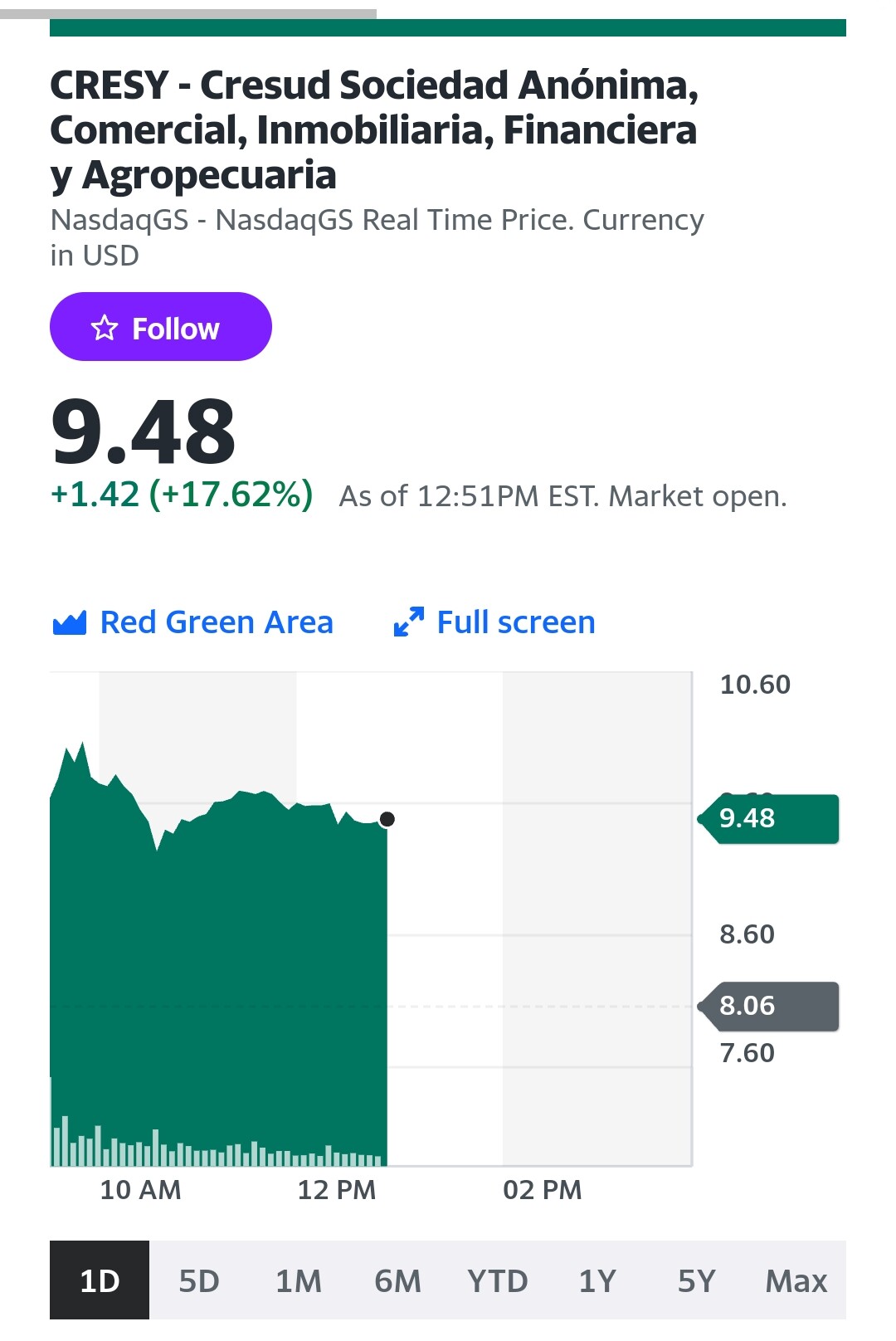

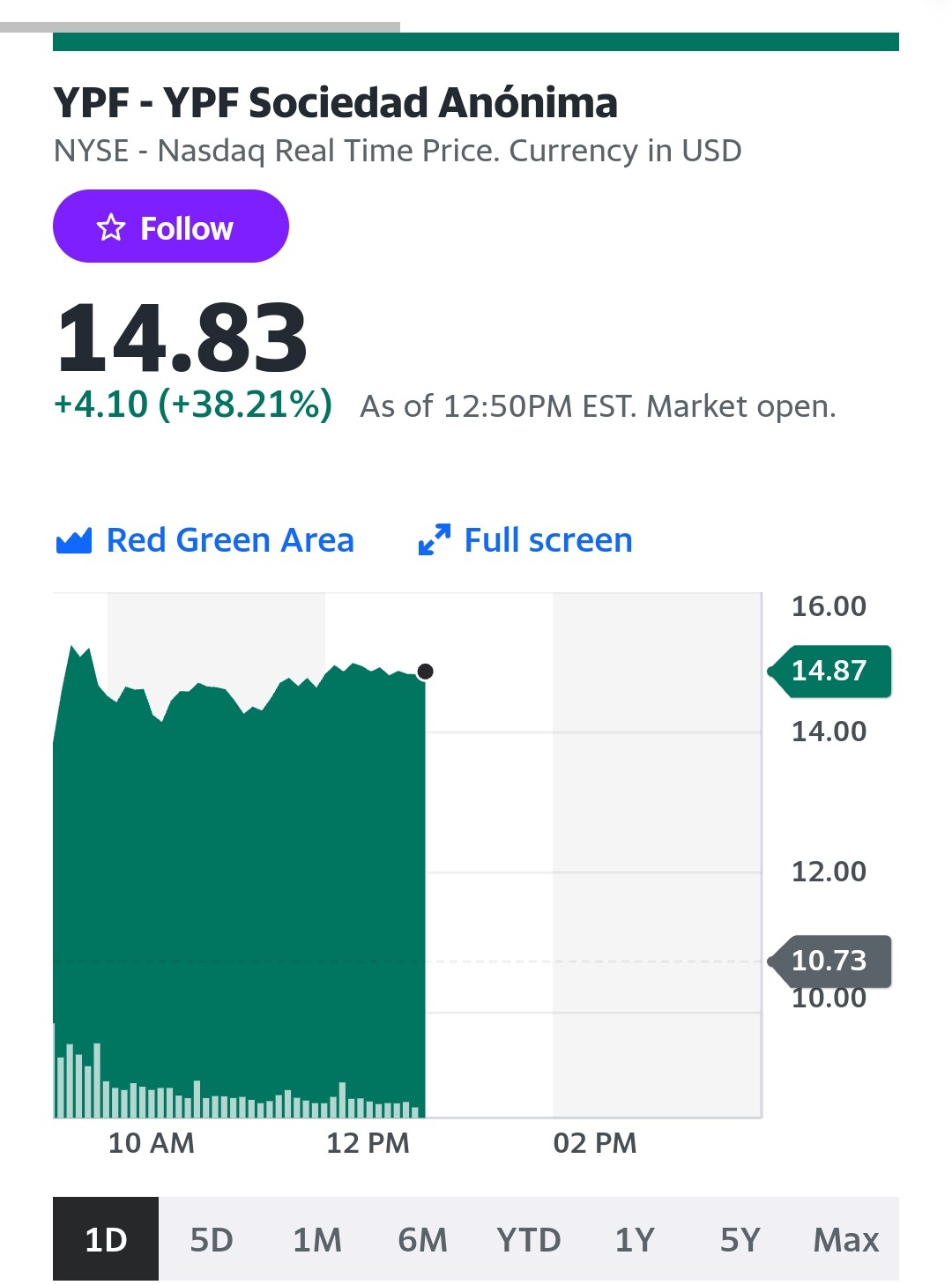

Helppoa rikastua, kun ostaa halvalla ![]()

36 tykkäystä

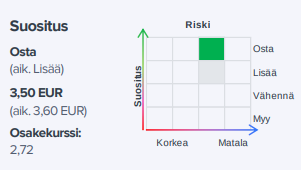

Uusi yhtiöraportti tältä päivältä. ![]()

6 tykkäystä

U.S. markets will be closed Thursday for the Thanksgiving Day holiday. Stock and bond markets will close early on Friday

Muistuksena, että perjantai on vain puolikas päivä NYSE:ssä.

38 tykkäystä