Onneksi kyse ei ole joko-tai, vaan sekä-että. Ainakin Juurikilla on pitkä, rikas ja rakas kokemus sekä-etästä.

Yksi asia on älyllistä laiskuutta ja pelkoa heittäytymisessä, muk. luk. rakkaudessa.

Onneksi kyse ei ole joko-tai, vaan sekä-että. Ainakin Juurikilla on pitkä, rikas ja rakas kokemus sekä-etästä.

Yksi asia on älyllistä laiskuutta ja pelkoa heittäytymisessä, muk. luk. rakkaudessa.

Terve,

Olen harrastemielessä katsellut laajasti varainhoitoa tarjoavia toimijoita netissä, mutta nähdäkseni valtaosa normisijoittajan ulottuvissa olevista palveluista on toteutettu yksinkertaisesti muutamalla rahastolla, joissa on erilaiset osuudet osakkeita. Näkemyksenottoa tuntuu olevan päätös siitä, painotetaanko USAa vai Eurooppa +/-5%.

Onko tietoa, onko markkinoilla toimijaa, joka tarjoaisi samalta luukulta salkun, jossa vaikkapa puolet olisi passiivisesti indekseissä ja lopulla puolella sitten harrastettaisiin aitoa osakepoimintaa, hyödynnettäisiin aktiivisesti ja laajasti markkinatilanteita (esim. uraanispekulaatiot tällä hetkellä) ja sijoitettaisiin muutoinkin kaikkiin mahdollisiin instrumentteihin aidosti näkemyksen ja tilanteen mukaan?

Tuollainen palvelu on tietysti sikäli hankala, että harvoin kai kukaan yksittäinen ihminen pystyy seuraamaan ja analysoimaan määräänsä enempää kohteita. Ja vaikuttaa siltä, että tällaisia yksilöllisempiä ratkaisuja tarjoavat palvelut nimenomaan aika vahvasti henkilöityvät. Pitäisi siis olla tällaisista yksilöistä koostuva tiimi, joka papereita veivaisi.

Unohdetaan hinta ja minimivaatimukset; molemmat ovat varmasti korkeita. Mutta onko tällaista yleensä olemassa?

Katso vaikka alkuun Seligsonin tarjoamat rahastot läpi.

ymmärsinkö oikein että tuosta tulee 46,8 osinkoa per osake ?

25.10.2021 klo 9.14 · MarketWire

OVERBLIK: Mandagens udbytter med Banknordik

Mandag fragår udbytte i følgende aktier:

.\˙ MarketWire

Morten Frederik Heltoft

25.10.2021 klo 9.14 · MarketWire

YLEISKATSAUS: Maanantain osingot Banknordikilta

Maanantaina vähennetään osingot seuraavista osakkeista:

\ ˙ MarketWire

Morten Frederik Heltoft

22.10.2021 18:32:38 CEST | BankNordik | Decisions of extraordinary general meeting

Announcement no. 21/2021

At the extraordinary general meeting of P/F BankNordik on Friday, October 22, 2021, the general meeting:

Dividends are expected to ba available on the shareholders’ cash accounts on Wednesday, 27 October 2021.

P/F BankNordik

CEO’s Office

For additional information, please contact:

Árni Ellefsen, CEO, tel. (+298) 230 348

BankNordik has banking activities in the Faroe Islands and Greenland and insurance activities in the Faroe Islands. The Bank was founded in the Faroe Islands more than a century ago and is subject to the supervision of the Danish Financial Supervisory Authority and listed on Nasdaq Copenhagen.

BankNordik

@Risto_Nurkkala kysymyksellesi ei ole tarvetta perustaa kokonaan uutta ketjua, joten siirsin sen tänne kysymysten ketjuun ![]()

Joo nuo ovat varsin tuttuja ja hyväksi todettuja. Mutta tuossakin ratkaisussa painotuksista täytyy itse huolehtia ja ne villeimmät ideat ja aktiiviset veivaukset jäävät uupumaan.

Mutta oikeassa olet, että sinänsä Seligsonilla pääsee pitkälle.

Täsmennetään sen verran, että olen säästämistä/sijoittamista harrastellut miltei 25 vuotta ja Seligsonin tyytyväisenä asiakkaana taitaa olla 13 vuotta täynnä. Nykyään on kaikenlaisia mahdollisuuksia, joihin en itse viitsisi perehtyä, mutta pienemmillä siivuilla olisi kuitenkin hauskaa olla mukana kokeilemassa onneaan. Ja ihan sen perussalkun kanssakin olen tulossa laiskaksi. Sen takia olen kaipaillut tällaista aidosti monipuolista mutta helppoa ratkaisua.

Mitäköhän Genius Brandsin osakkeelle tapahtuu, kun näytti kaupankäynti olevan keskeytetty? Jotain positiivista uutista pitäisi olla tänään tulossa.

No kohtahan tuo selkiää. Aikasemmin en ole huomannu pre marketissa.

Oliskohan vaan “halted pending news” eli firma itse pyytänyt kaupan keskeytystä kun uutinen on vuotanut osalle markkinaa ja ja ennenkuin saavat virallisen tiedotteen ulos niin voisi markkina sekoilla.

Jos haluun ostaa cryptoja, ja lataan sitä varten vaikka eToron, onko se fiksu ja luotettava ohjelma?

Onko eToro tili AOT tai OST tili? Mulla on sellaiset molemmat jo Nordnetissä. AOT tilejä saa vissiin olla useassa paikassa?

Monelle varmasti itsestäänselvyys, mutta kysytään jottei koidu harmia. Miten ja missä (vero.fi?) vähennän joko hankintameno-olettaman tai hankintakulut? Miten myös korjaan ennakkoveroilmoituksen, jos siinä ei kaikki ole oikein? Kiitos etukäteen!

Kysymys foorumin DCF-guruille tai muille tuota arvonmääritys mallia hyödyntäville. Ping nyt ainakin @Johannes_Sippola.

Käytättekö suoraan diskonttokorkoa laskiessa CAPM mallia tai vastaavaa tämän hetken markkinan tarjoamilla parametreillä kuten riskitön korko ja markkinoiden riskipreemio vai määrittelettekö itse arviolta oman pääoman kustannuksen?

Kysymys juontaa juurenssa siihen että itsestäni tuntuu hassulta diskontata ajasta ikuisuuteen kassavirtoja nykyisellä hyvinkin alhaisella WACC:lla, kun yrityksestä riippumattomat tekijät todennäköisesti nostaa oman pääoman kustannuksen kautta diskonttokorkoa jo hyvin aikaisessa vaiheessa ennustetta jolloin noilla alhaisella WACC:lla diskontatuilla kassavirtojen nykyarvoilla voi pyyhkiä ahteriaan hyvin nopeasti .

Entä käytättekö ikuisuusoletuksia terminaaliarvona vai jotain exit arvoja? Itse olen enemmän kallistunut exit arvon käyttöön tai jopa kummankin terminaaliarvon keskiarvon käyttämiseen, koska tuo exit arvo tuntuu antavan konservatiivisemman tuloksen.

Rahastot harrastavat usein kaappi-indeksointia, mutta sijoittaja saa tämän mainitsemasi vaikutuksen allokoimalla puolet indeksiin ja ostamalla toisella puoliskolla jotain pääomasijoitusyhtiötä (kuten Sievi Capital, Panostaja, Investor AB, Berkshire ym.) jotka siis keskittävät omistuksiaan parhaiksi katsomiinsa kohteisiin. Hedge-rahastojen pitäisi periaattessa myös hyödyntää näkemyksen ottoa, mutta minulla ei ole niistä kokemusta.

Tätä ei pidä tulkita sijoitussuositukseksi.

Etoro ei ole OST. Etorossa sanotaan olevan isot spreadit, eli olethan sitten tarkkana, ettet maksa liikaa niiden mainostamista ”kuluttomista” kaupoista. Jos aiot treidata etorossa mitä tahansa vivulla tai shorttina, ota myös huomioon, että Suomen verotuksessa ei hyväksytä CFD-kaupoista aiheutuvien tappioiden vähentämistä voitoista.

Oman pääoman tuottovaatimus riippuu sijoittajasta itsestään. Paljonko vaadit tuottoa ottaen huomioon kunkin sijoituskohteen riskisyyden? Tätä voi verrata sijoituksen takaisinmaksuaikaan kilpaillulla markkinalla, joka voi (yhtiöstä riippuen) tehdä yhtiön liiketoiminnasta kannattamatonta. Suuri velkamäärä heikentää myös yhtiön kykyä sopeuttaa liiketoimintaansa tai tehdä kannattavia investointeja niiden ilmaantuessa.

Korkomarkkinoiden ollessa kuplassa keskuspankkien velkakirjaostojen takia sieltä ei saa mitään apua arvonmääritykseen. Se että Kreikan valtio saa 10 vuodeksi velkaa 1 % korolla ei tarkoita että tuo olisi hyvä korvaus kyseisen velkakirjan riskistä, eli siitä että Kreikka olisi 10 vuoden kuluttua kykenevä maksamaan lainan takaisin pääomamarkkinoiden ollessa valtiolle avoinna. Ottamatta edes inflaatiota huomioon.

Emme tiedä mitä tulevaisuus tuo tullessaan, joten riskiä voi arvioida erilaisten skenaarioiden kautta. Itse suosin ajattelussa paluuta kohti keskiarvoja. Näin siksi etten usko, että firmojen omistajien osuus voisi marginaalien leventymisen kautta edustaa alati laajentuvaa osuutta kansantaloudesta. Tästä aiheutuisi valtavaa epätasa-arvoa yhteiskuntaan ja korjausliikettä on jo nähtävissä Yhdysvalloissa. On esimerkiksi laskettu, että jos konevalmistaja Deere puolittaisi marginaalinsa, se voisi antaa kaikille työntekijöilleen $19 korotuksen tuntipalkkoihin*. Kapitalistin voi olla vaikea esittää poliittista argumenttia tätä vastaan.

Terminaalikasvun osalta tilanne on helpompi: terminaalivaiheen kasvu ei voi koskaan olla suurempi kuin maailmantalouden kasvu, koska silloin yhtiöstä tulisi maailmantaloutta suurempi.

*Nettotulos 5,44 miljardia, 69634 työntekijää, oletus 40 tunnin työviikosta ja 52 työviikosta vuodessa amerikkalaiseen tapaan.

Kyllä käytän suoraan CAPM-mallia ja riskittömänä korkona Inderesin DCF-malleissa käytettyä 2,0%:ia. Markkinoiden riskipreemio 4,75%.

Tää on sellainen ongelma, jonka oon tässä vaiheessa valmis hyväksymään arvonmääritystä tehdessäni, koska osiksi DCF:n tuloksilla koitan hahmottaa enemmän osakkeen relatiivista riskituottosuhdetta muihin osakkeisiin. Se miten sitten tätä alhaisten WACC:ien ongelmaa taklaan on tietenkin se, että mulla on jatkuvasti tiedossa allokaatiota päätettäessä, että käteistä pitää olla. Koska sitten kun korkotaso ja siten arvostukset korjaa takaisin lähemmäksi keskiarvoa, niin otan siitä osumaa mielummin lievemmin kuin markkina. Toisaalta mä myös vältän esim. selkeitä “terminaaliyhtiöitä”, joilla rahavirta on tosi rankasti terminaaliin painottuvaa. Tänään avattu Remedyn positio ja osiksi Metso Outotecin positio ovat näistä lieviä poikkeuksia (TERM-rahavirta 65%-70% välillä).

Terminaaliarvona, eli samaa kuin mitä Inde käyttää ![]() En oo nähnyt syytä käyttää exit multippeleita tässä tilalla. Konservatiivisemman tuloksen terminaaliarvon käytöstä haen sillä, että mulla TERM-kasvu on malleissa lähestulkoon aina 2,0% tai alle, kun esim. Inderes usein käyttää joissain firmoissa 3,0%:ia.

En oo nähnyt syytä käyttää exit multippeleita tässä tilalla. Konservatiivisemman tuloksen terminaaliarvon käytöstä haen sillä, että mulla TERM-kasvu on malleissa lähestulkoon aina 2,0% tai alle, kun esim. Inderes usein käyttää joissain firmoissa 3,0%:ia.

TERM-arvon laskukaava siis tähän alle vielä jos joku ei sitä tiedä/muista:

TERM = FCF*((1+g)/(WACC-g)), jossa FCF = viimeisen ennustevuoden kassavirta

WACC = pääoman keskimääräinen kustannus

g = TERM-kasvu

No kyllähän tuo jo jonkinlaista markkinanäkemystä ottaa ja antaa suojaa. En ole akateemikko joten tukeudun professori Damodaranin laskelmiin ja hän on laskenut tämän hetken riskipreemioksi 4,84% ja ei taida minkään suuremman markkinan riskitön korko vielä ainakaan yltänyt ihan 2%.

Itse lähinnä pallottelen kuinka metsään tuossa menisi, jos “unohtaisi” CAPM-mallin. Toki sillä voisi laskea markkinoiden tämän hetken oman pääoman kustannuksen(tai jotain muuta jos käyttää muita lukuja) vertailunvuoksi, mutta jos diskonttauksessa käyttäisi suoraan konservatiivisempaa itselle sopivampaa oman pääoman kustannusta. Toisaalta silloin ei lasketa enää diskontattujen kassavirtojen nykyarvoa vaan jotain muuta?

Minua hiertää hieman tuo beta termi tuossa CAPM-mallissa. Yleensä ilmeisesti käytetään osakkekurssin volaa betana. Inderes ei tätä memoa varmaan saanut, kun esim Harvian beta on heidän DCF:ssä 1 ja osakekurssin beta on lähteestä riippuen 1,37 tai 1,38. Muistelen ettei Inderes tietoisesti käytä tuossa perinteistä beta arvoa, mutta en osaa sanoa kuinka tuo vaikuttaa menetelmän akateemiseen pätevyyteen. Tuolla 1 vs 1,37 erolla betassa alkaa saada hyvin merkittäviä eroja diskonttokorkoon ja sitä myöten lopputulokseen.

Tässä on ehkä ihan hyvä mainita, että itse olen taipuvainen tuohon exit-multippelin käyttöön terminaaliarvona siitäkin syystä, koska omat ennustejaksoni ovat vain 5 vuotta. En pystynyt huijaamaan itseäni uskomaan, että voisin edes sinnepäin arvioida minkään yrityksen kehitystä 10 vuoden päähän. 5 vuoden ennustejaksolla käytännössä aina terminaaliarvon osuus on epämiellyttävän suuri, joten tuntuu luontevammalta laskea terminaaliarvo exit multippelin avulla.

Damodaran kouluttaa analyytikkoja tehtäväänsä. Analyytikon rooli poikkeaa yksityissijoittajasta. Jos tehtävänä on vaikkapa analysoida Outokumpua, niin yksityissijoittaja voisi todeta yhtiön olevan erittäin pääomavaltainen (lue: “iso velkalasti”), riskinen, heikon kilpailuaseman sijoitus, joka on historiassaan tuhonnut valtavasti omistajien pääomia ja joka ei nousukaudesta huolimatta olisi hyvä pitkän aikavälin sijoitus. Analyytikko ei voi sanoa näin, vaan arvonmäärityksessä tukeudutaan muiden teräsyhtiöiden suhteellisiin arvostuksiin ja lähiajan markkinanäkymiin annettaessa tavoitehintoja.

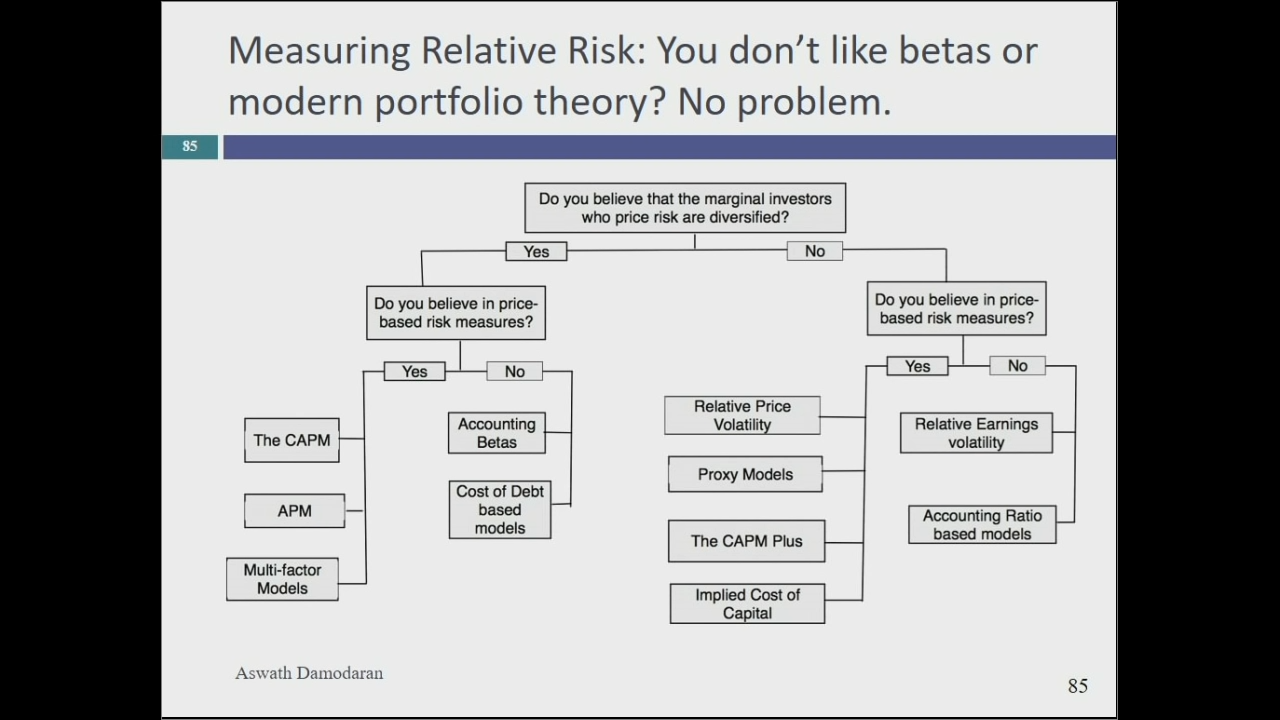

Damodaran tarjoaa kyllä vaihtoehtoja sellaisillekin sijoittajille, jotka eivät usko markkinahintoihin ja haluavat heittää CAPM:n romukoppaan. Löysin kovalevyltä tälläisen screenshotin:

Osakkeiden “oikea” hinta riippuu siis reunaehdoista. Haittaako sinua kurssien lasku? Monia sijoittajia haittaa, joten he käyttävät paljon aikaa laskeakseen osakkeiden oikeita arvoja desimaalien tarkkuudella. Myös Damodaran antaa hengästyttävän määrän tekijöitä jotka vaikuttavat kansainvälisesti toimivan firman riskisyyden määrittelemiseen, mutta sanoo kuitenkin ettei monimutkainen valuaatiomalli tee siitä parempaa. Ongelma kaikessa valuaatiossa on se, että siinä mitataan vain mikä firman arvon kuvitellaan olevan tänä päivänä, näillä tiedoilla ja kun jokin asia muuttuu niin arvonmääritys menee uusiksi.

Voit käyttää korkeampaa oman pääoman tuottovaatimusta, mutta efekti on vain se ettet löydä mitään kriteerit täyttävää ostettavaa. Eläisit siis eri todellisuudessa kuin muu markkina. Onhan niitä jotka muistelevat 80-luvun taitetta ja valittelevat vuodesta toiseen kun pörssi on kallis. Koronadipissäkin odottelivat että kohta päästään niihin kunnon ostohintoihin. Olisi kiva ostaa halpoja osakkeita, mutta välillä ollaan jo romahduskuvitelmissa toiveajattelun puolella.

Ei tästä kannata niin stressata, kun kukaan meistä ei tulevaisuutta tiedä kuitenkaan. Damodaranin ajatuksia Betasta voi lukea täältä.

Muutamia lyhyitä irtokysymyksiä olisi:

Pitää. Lapsen salkkuun en ostaisi rahastoja, joita ei ole tarkoitus pitää aikuisuuteen asti.

Tämä nyt vähän rönsyää alkuperäisestä, mutta ei minua lähtökohtaisesti haittaa kurssilasku. Itselleni osakkeen arvonmääritys antaa päätöksentekoon selkänojaa ja esimerkiksi DCF:n teko jostain yrityksestä pakottaa sijoittajan perehtymään sijoituskohteen talouteen pintaa syvemmältä ja arvioimaan myös tulevaisuutta. Lähinnä haen keinoja leipoa tuohonkin arvonmääritysmalliin sisään turvamarginaalia.

Hypeen mukaan hyppäämistä en pysty varmaan ikinä perustelemaan yrityksen talouslukuja pyörittelemällä vaikka olen tietoisesti pyrkinyt markkinapöhinää hyödyntämään. En koe että voisin tuota menestyksekkäästi tehdä milllään itselleni merkittävällä aikajänteellä. Pidemmän päälle kuitenkin koen itselleni sopivan sijoittamisen olevan yrityksen arvonmäärityksestä lähtevää ja koska arvonmääritys ei ikinä tule olemaan täysin aukotonta tarvitsee noihin käytettäviin malleihin leipoa riittävästi turvamarginaalia millä pienentää riskiä. Uskon vakaasti että sijoittaja urani aikana markkina tulee tarjoamaan enemmän kuin tarpeeksi mahdollisuuksia ostaa miellyttävillä turvamarginaaleilla osakkeita vaikka välillä markkina kuumenee niin ettei meinaa ostettavaa löytyä. Toisaalta eipä vielä ole hetkeä tullut etteikö jotain ostettavaa löytyisi. Tietyssä markkinasentimentissä toki helpommin ja enemmän.

Mielenkiintoinen ristiriita tässä, koska aiemmin sanoit sijoittajan määrittelevän itse oman tuottovaatimuksensa. Sijoittajan tuottovaatimus on käsittääkseni täysin sama asia kuin oman pääoman kustannus jolloin jos määrittelet tuon itse elät eri todellisuudessa kuin markkina. Jos olen ymmärtänyt oikein sinun sijoitusfilosofiaa en usko että sinäkään käytät markkinoiden implikoimaa tuottovaatimusta tehdessäsi omia sijoituspäätöksiä.

Esimerkiksi seuraavilla ihan mahdollisilla CAPM parametreillä ja Damodaran laskemalla riskipreemiolla saataisiin tuottovaatimukseksi 6,42%

| Oman pääoman kustannus | 6,42% |

|---|---|

| Riskitön korko | 1,6% |

| Beta | 1 |

| Riskipreemio | 4,82% |