No, kannattanee ottaa selvää paljonko kyseinen palvelu maksaa rahastoyhtiössä, mitään tietämättä veikkaisin kustannuksen olevan mahdollisesti verotuksessa säästettävään summaan varsin merkittävä.

Ennen 2020 olisit voinut nostaa koko alkupääoman verottomasti. Nykyään näin ei voi enää tehdä, joten suunnittelun mahdollisuudet rajoittuvat lähinnä siihen, milloin nostot tekee.

Pois nostaessa realisoituu po-tuloveroja, pitämällä kärsii vakuutuksen kuluista vs että samat sijoitukset olisi esim OST:llä. Ovatko kuluerot merkittäviä ja mahdollistaako vakuutus järkevät sijoituskohteet?

Pois nosto myös näyttää tuloja, joilla voi olla jotain vaikutusta opiskelijan tukiin tai opiskelija-asunnon saamiseen.

Noiden vakuutusten verotus on aika monimutkaista, verottajan ohjeet löytyvät onneksi verkosta.

Ainakin yhdellä käyttämälläni rahastoyhtiöllä rasti ruutuun minkä merkintäerän haluat lunastaa(tai voi käyttää myös fifoa).Ei ylimääräisiä kuluja. Mutta varmastikin jotkut yhtiöt tästä rahastavat.

Kelpaako verottajalle? Mikä yhtiö?

Jäipä huomioimatta, että themoonlightman kysyikin sijoitusvakuutuksesta eikä rahastosta. Vakuutusta kai verotetaan kuten OST:tä, eli siihen ei taida päteä edes tuo alle 1000€:n myynnin verottomuus.

Mulla indeksirahastoihin säästämisestä jenkkien osalta menee tällä hetkellä Handelsbanken USA:han, jossa kulut 0,20%. Katselin esim. tuota iShares Core S&P 500 UCITS ETF USD (Acc), jossa kulut olisi 0,07+valuutan vaihto ym 15€ laaki. Miten nuo nyt olennaisesti eroaa, jos tavoitteena on pitkäaikainen säästäminen?

Osaako joku sanoa, että minkälainen ilmoitusvelvollisuus New Yorkin pörssiin kuuluvilla yrityksillä on tehdyistä tuotteen tai palvelun myynneistä?

Miten se eroaa Helsingin pörssistä?

Nykin pörssin ohjekirja näyttäisi olevan 8995 sivua pitkä, että on tähän hätään vähän liikaa lukemista siinä.

Sijoituspolitiikka: Handelsbanken Usa Indeksi

Rahasto on indeksirahasto, jonka tavoitteena on seurata Solactive ISS ESG Screened USA -indeksiä niin tarkasti kuin mahdollista. Rahasto sijoittaa Amerikan osakemarkkinoille. Indeksi koostuu suurista ja keskisuurista USA:n pörssissä noteeratuista yhtiöistä pois sulkien ne, jotka eivät täytä indeksin vastuullisuusvaatimuksia. Rahaston sijoituspolitiikan puitteissa huomioidaan kansainväliset normit ja säännöt koskien ympäristöä, sosiaalista vastuuta ja omistajaohjausta.

Handelsbanken USA indeksi on ESG screenattu. Tämä on tarjonnut lähihistorian aikana tarjonnut hieman paremman tuoton mutta toisaalta hajautus on pienempi.(427 vs 505 yhtiötä). Molemmat on kelpoja ja erot on lähinnä mielipidekyysmyksia ja keskioston koosta riippuvia.

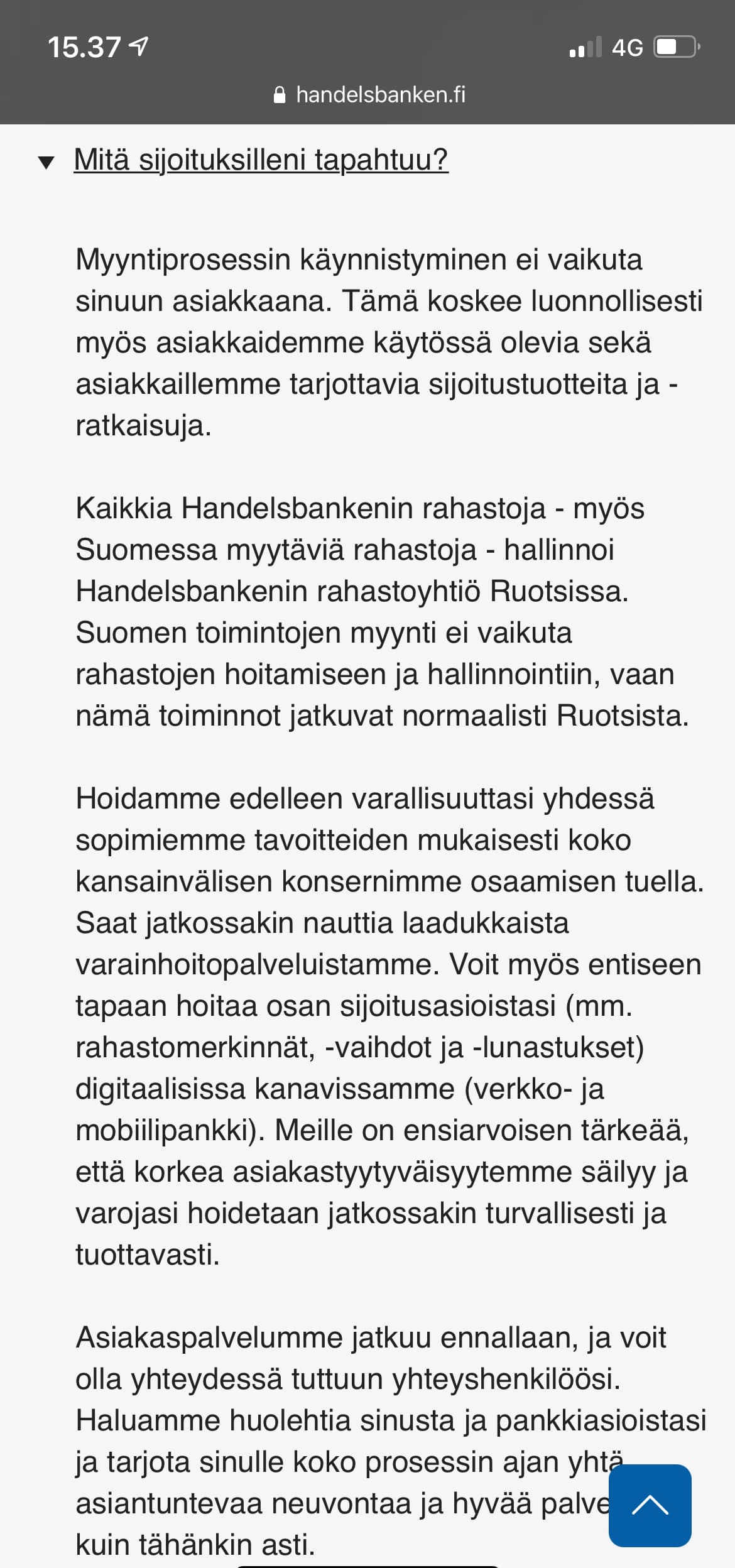

Yhden riskin nostaisin tässä Handelsbankenin kohdalla. He lopettavat Suomen pankkitoiminnan ja tämä saattaa vaikuttaa jollain aikavälillä heidän rahastotarjontaansa.

1 tykkäys

Jatkokysymyksiä: onko sulla lähdettä tälle rahastojen mahdolliselle muutokselle? Kiinnostaa kovin koska itsellänikin paria Handelsbankenin rahastoa on taskussa.

Ei. Täysin omaa mutuilua. Nyt asiaa tutkittuani huomasin että vakuuttavat kaiken säilyvän ennallaan toisaalta pitkässä juoksussa voi rahastot muuttua euroista kruunupohjaisiksi.

1 tykkäys

tosiaan sijoituskohteet mihin voin sijoittaa vakuutuksen kautta on tyyliä op-maailma, op-venäjä, op kestävä kehitys, korkorahastot… ei sovi ihan omaan sijoitusprofiiliin mutta vaikeaksi menee kun ei haluisi että vaikuttaisi opintotukeen sunmuihin. ja en ole satavarma mutta aika todennäköisesti koko 15tuhannen “möykky” on laitettu tilille kerralla.

Ihan ekana lukisin ajatuksella läpi vakuutussopimuksesi, ja tuon vakuutustuotteen hinnaston, tuoteseloste, vakuutusehdot, avaintietoasiakirja ja verottajan ohjeet.

Tässä helposti puree itseään nilkkaan noiden yksityiskohdissa.

1 tykkäys

Kiva kun kysyt tällä palstalla. Osoittaa fiksuutta.

Googlaamalla voi selvittää mitä mieleen juolahtaa, mutta myös vastaukseksi saa mitä jollakin muulla on aiemmin mieleen juolahtannut.

Juurikki ei asiasta tiedä, kun ei ole oma eikä läheisten akuutti ongelma, mutta vilkaise silti tämä viestiketju:

En ole veroekspertti enkä siksi osaa/halua auttaa verotuksen optimoinnissa, mutta opiskelijana voin valottaa opiskelun tukien toimintaa. Ne alkavat kiinnostaa pian yhtä lailla kuin verotus, usko pois.

Tietämättä missä ja miten asut on vaikea arvioida tuon pääomatulon vaikutusta asumistukeen, jos sitä ylipäätään olisit saamassa. Kertaluontoisena tulona kuitenkin on epätodennäköistä, että sillä olisi vaikutusta asumistukeen (Kela itse listaa satunnaiset myyntivoitot asumistukeen vaikuttamattomina). Eli en stressaisi siitä ihan liikaa - ja jos et asumistukea vielä saa, niin mitään asumistukivaikutusta ei myymisestä edes tule.

Opintotukeen myynti sen sijaan vaikuttaa. Kun aloitat ensi vuonna opinnot, niin tulet nostamaan opintotukea 2022 neljältä kuukaudelta (syys-joulu). Tällöin tulorajaksi tulee 19 408 € + indeksikorotus, eli luultavasti n. 20 000 €. Tuo 11 tuhannen myyntivoitto veisi tuosta jo puolet, eli saisit ensi vuoden puolella tienata muuta tuloa n. 9 000 € verran ilman, että menetät opintotukia. Jos tienestit jäävät tuon alle, niin silloin tuo sijoituksen myynti ei vaikuta opintotukeen. Ja tässäkin vältät koko ongelman sillä, että myyt tänä vuonna, kun et vielä ole opintotuen piirissä. Alla olevasta linkistä pääset vielä tarkistelemaan noita tulorajoja tarkemmin.

https://www.kela.fi/opintotuki-omat-tulot

Eli opiskelusi aloittaminen puoltaisi sitä, että voisit hyötyä myymisestä jo 2021 puolella, etenkin jos olet tekemässä merkittävästi palkkatöitä ensi vuonna. Mutta selvitä tietysti ensin se, miten se sijoitustuote toimii ja miten verotus menee sen kanssa.

Yleisenä vinkkinä vielä se, että opiskelijana teet itsellesi palveluksen opettelemalla Kelan pelisäännöt hyvin ja suunnittelemalla omaa talouttasi niiden mukaan. Tilanteesi on hyvä esimerkki: jos on tiedossa esimerkiksi iso myyntivoitto, niin se kannattaa realisoida sellaisena vuonna, kun ei nosta opintotukea niin paljon. Tällöin säästyy aika paljolta päänvaivalta.

3 tykkäystä

Kiitos Haades asiantuntevasta viestistä. Se auttaa hahmottamaan asian fiksusta näkökulmasta ja selvittämään omakohtaisesti juuri kunkin omassa tilanteessa olevan Kelakohtelun. Sekä miettimään, miten sitä tarvittaessa voisi kohtuullistaa.

Juurikin tämä on meidän hyvinvointiyhteiskunnassa pielessä. Ne jotka eniten meidän yhteistä eli yhteiskunnan apua tarvitsevat, eivät osaa suunnistaa sääntöviidakossa.

Me keskimääräistä fiksummat osaamme kyllä ja jos ei osata, voi oikeiden verkostojen, kuten Inderesin keskustelupalstan saada parhaimmat vinkit. Tästä syystä hyvinvointiyhteiskunnan hedelmät kohdistuvat liian isolta osin röyhkeimmille, ei eniten tarvitseville.

2 tykkäystä

Kiitos sinulle ja muille suuresta avusta, tosiaan asumistilanne sellainen että asun tällä hetkellä vanhempien luona, mutta ensivuonna kun opiskelut alkavat niin kävisi muutto Tampereelle, jolloin ajattelin hyödyntää kaikki mahdolliset tuet. Pitää tutkia tarkemmin tuota vakuutusta mutta varmaan se olisi fiksuinta tänä vuonna repäistä laastari, realisoida voitot kärsiä ja veroseuraamukset ni saisi sitten ensvuonna tienattua enemmän ilman että se vaikuttaisi tukeen. Tosiaan tarkoituksena oli että kun intistä kotiudun joulukuussa niin mennä töihin ja työskennellä se reilu puoli vuotta ennen opiskelujen alkua

Tervetuloa Manseen! Jos näet keskustassa jonkun sinitukkaisen, tule ihmeessä juttelemaan. Ei se todennäköisesti ole Juurikki, mutta ihan varmasti kaikissa sinitukkaisissa on särmää. ![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Edit: noi symbolit oli vielä sinisiä lähettäessä.

4 tykkäystä

Minullakin on vanhaa perua tuollainen OP-sijoitusvakuutus, ja sen valikoimasta löytyy myös OP:n tarjolla olevat indeksirahastot, jotka on varsin kustannustehokkaita. Toki tuon vakuutuksen kustannusrakenne on hieman erilainen kuin normaalisti indeksirahastoja merkattaessa, joten ne ehdot kannattaa tosiaan tutkia läpi ennenkuin mitään päätöksiä tekee suuntaan tai toiseen. Ja toki, jokainen päättää omalla kohdallaan sopiiko indeksiin säästäminen osaksi sijoitusstrategiaa.

Edelliset kirjoittajat kommentoivatkin paljon paremmin vaikutuksia kelatukiin, minulle kun nämä eivät ole viime vuosina olleet oikein ajankohtaisia.

Harmittavasti on myös verosyistä epäedullista kyseinen vakuutus tällä hetkellä realisoida, kun asun ulkomailla. Tuo kustannusrakenteen tietynlainen läpinäkymättömyys siinä häiritsee. Mutta onneksi sen osuus salkusta on nykyisin varsin pieni ja lasken sen osaksi ns. eläkevakuutusta indekseihin sidottuna.

P.S. Tampere on kyllä mukava kaupunki asua

Lisätään vielä Hadeksen hyvään ohjeeseen, että Kelan sääntöjen opiskelun lisäksi kannattaa oikeasti laatia se oma Excel, johon sitten kerää palkka- ja pääomatulot. Sapettaa huolella, kun kevät alkaa kääntyä kesäksi ja tipahtaa postiluukusta tulorajavalvonnalta kirje, jossa kehoitetaan maksamaan liikasuoritukset takaisin +7%.

1 tykkäys

Itse maksoin liikasuoritukset takaisin 15% korolla. 3800e liikamaksuja, korotettuna jotain 4300e. Sellaista se on elämä. Nyt 15v myöhemmin alkaa olla jo osakesalkkuakin. Onneksi en tiennyt osakesijoittamisen järkevyydestä tuolloin opiskeluaikana. Olis jäänyt ryypiskelyt ja kokemukset nauttimatta.

Mutta älkää ottako liikamaksuja. Tiesin sen, mutten korotuksesta. Ei kannata pelleillä Kelan kanssa, itsekään en saanut korotusta pois, vaikka yritin.

3 tykkäystä