Instikka-annista sai suhteessa vähemmän, noin 9,5 prosenttia merkinnän koosta.

1 tykkäys

Millä skenaariolla joku saisi vain 50 osaketta, kun minimimerkintä oli 300kpl ja merkinnät hyväksyttiin 50 osakkeeseen asti ja 12,1 prosentin suhteessa tämän ylittävältä osalta?

4 tykkäystä

Ei millään, 80kpl sai minimimerkinnällä. Kuppalehti ja Wessapaperin toimittajat eivät vain osaa.

16 tykkäystä

Viesti yhdistettiin ketjuun: Suuri IPO / kaupankäynnin ketju: tekniset kysymykset

Puutilaelementtiyritys Elementti Sampo on hakeutunut konkurssiin. En tiedä onko tämä Lappwallin suora kilpailija, kun en markkinaa tunne, mutta puuelementtien tekijä ilmeisesti kuitenkin. Eräs keskeinen syy konkurssiin on Ylen uutisen mukaan puun hinnan raju nousu viime vuonna. Ja kun Elementti Sampokin käytti puuelementtejä, niin luulisi saman trendin kustannuksissa olevan myös Lappwallilla. Toisaalta Antin sijoitustutkimuksen mukaan Lappwallilla on kilpailijoitaan paremmat mahdollisuudet tuotannon automatisointiin, joka toivottavasti auttaa keskipitkällä aikavälillä taistelussa kustannusinflaatiota vastaan.

https://www.kuhmolainen.fi/artikkeli/yle-elementti-sampo-hakeutui-konkurssiin-214258031/

8 tykkäystä

Nopeasti vilkaistuna eroaa ainakin siten että elementti sampo tekee CLT elementtejä. Lapwallin tuote perinteisempi rankarunkoinen elementti, eli puuta vähemmän. Muita materiaaleja toki liuta, en tiedä miten esim villan hintakehitys vaikuttaa.

4 tykkäystä

Tässä on viime vuodelta lopputyö eri puurakentamistapojen kustannuseroista

Se selvästi halvin vaihtoehto kuulostaa Lapwallilta. Ei oo helppoo noilla CLT-toimittajilla kilpailla sitä vastaan.

Lapwallilla on puurakentamisessa selkeä moat. Hyvä osake pitkään salkkuun.

EDIT: Aika maltillinen on ensimmäinen pörssipäivä ollut, mutta niin se oli Pyhännän toisellakin pörssiyhtiöllä Fodelialla. Saa nähdä kummasta kasvaa suurempi kymmenessä vuodessa.

14 tykkäystä

Elementti Sampo Oy on massiivipuisia tilaelementtejä valmistava yritys eli se rakensi tehtaalla moduulit täysin valmiksi. LapWallin tuote on LEKO - elementit/ elementointijärjestelmä. LEKO - elementointijärjetelmässä on 50 vakiotuotetta, joista erilaiset rakennukset kasataan työmaalla “LEKO” palikoista.

6 tykkäystä

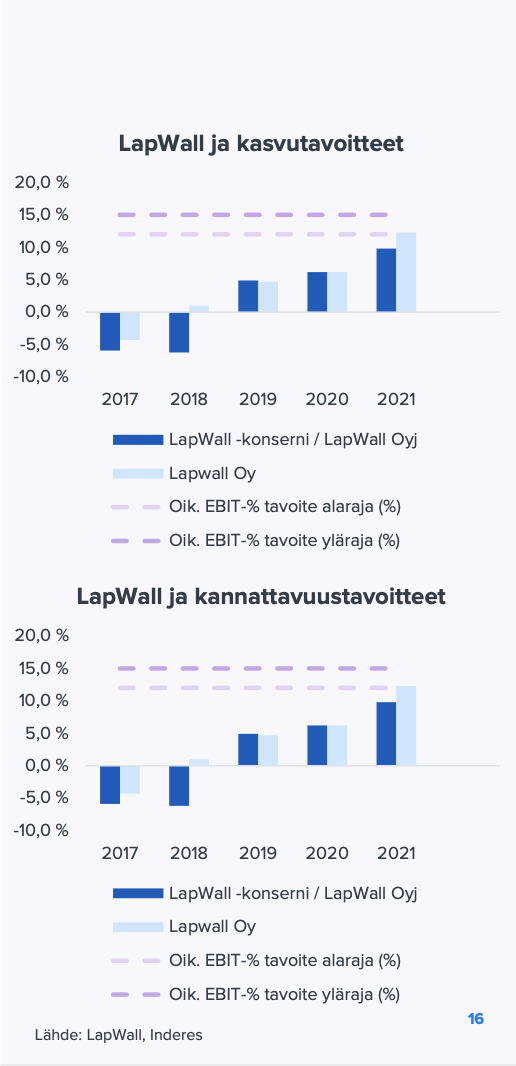

Tässä olisi vielä se raportti. ![]()

14 tykkäystä

Mukava tulokas pörssiin ja mikäli ensimmäinen vuoden klaaraavat kunnialla pörssissä niin saatan jopa harkita pitkäaikaiseen salkkuun.

Raportista jäin miettimään, että minkälaista lyhyen/pidemmän aikavälin pääomantuottoja (ROE & ROI) LapWall pystyy analyysin perusteella tulevaisuudessa pyörittämään? Lisäksi miten historiassa ovat onnistuneet tämän osalta vertailuna. Se määrittää aika paljon kasvun kannattavuutta sekä osingonmaksukykyä kasvettaessa.

5 tykkäystä

@Antti_Viljakainen. Hyvä raportti! Sivulla 16 taitaa kuitenkin olla sama kaavio kahdesti. kannattavuustavoitteet kasvutavoitteiden sijaan

8 tykkäystä

No niinpä on, kiitos huomiosta! Korjaan!

edit: ja nyt on kunnossa.

7 tykkäystä

Pari viikkoa vanhassa sijoitustutkimuksessa arvio yhtiön käyvästä arvosta ennen listautumisantia oli 42-52M€ ja osaketta kohden 3,4-4,2€. Yritys keräsi n. 5M€ listautumisessa ja markkinatilanne ei kai käsittääkseni ole tässä parissa viikossa merkittävästi muuttunut (eivätkä ainakaan LapWallin ennusteet). Mielenkiintoista, että nyt lähdettiin aivan tuolla arvioidun haarukan alalaidalla liikkeelle, varsinkin kun ottaa huomioon, että tuo on tavoitehinta 12kk:n päähän, toisin kuin käypä arvo, joka käsittääkseni on nykyinen arvo. Ehkä tästä on pääteltävissä, että nousuvaraa on reilustikin jos matka menee ennusteiden mukaisesti.

EDIT: lisäsin tuon havainnon tavoitehinta vs. käypä arvo. Tulkitsen tämän niin, että yrityksen arvo on selvästi laskenut tässä viimeisen parin viikon aikana niin tästä olisi mielenkiintoista kuulla analyytikon kommentti, että onko tulkinta oikea ja jos on niin mistä tämä arvon alentuminen johtuu?

18 tykkäystä

En nyt ihan ymmärrä, miksi 12 kuukauden tavoitehinnan asettaminen aiemman käyvän arvon haarukan alalaitaan tarkoittaisi näkemystä arvon alenemisesta. Haarukkahan asetetaan juuri sen takia, että arvonmääritys on enemmän taidetta kuin tiedettä ja yhteen numeroon puetussa (haarukan keskikohtakin on yksi numero) arvonmäärityksessä virhemarginaali on huomattava.

LapWallin tapauksessa markkinatlanne ei ole muuttunut parissa viikossa varsinaisesti mihinkään, mutta riskit rakennusten materiaalipulasta lähinnä muiden komponenttien kuin puun osalta ovat ehkä piirun kasvaneet Venäjän/Ukrainan -tilanteen takia. Tällä voisi olla epäsuoria vaikutuksia myös LapWalliin. Pidemmät korot ovat myös kohonneet ja verrokkiryhmän arvostus on laskenut lievästi. Yleinen talouden ja osakemarkkinoiden (ml. rahapolitiikka) viitekehys huomioiden tavoitehintoja on mielestäni juuri nyt perusteltua pääosin hakea käypien arvojen haarukoiden alalaidoista ja näin olen tehnyt tuoreissa päivityksissäni myös muutamissa muissakin keisseissä.

LapWallin tapauksessa minulle oli myös erittäin tärkeää, että listautumishinta on erittäin houkutteleva suhteessa myös mielestäni konservatiivisesti määritettyyn haarukan alalaitaan. Ensimmäisenä pörssipäivänä kurssi nousi noin 15 %, mikä pienensi tuotto-odotusta suhteessa haarukan alalaitaan, mutta se on mielestäni yhä hyvä. Näin ollen lähdin liikenteeseen lisää-suosituksella. Haarukan ylälaita taas kuvaa valuaatiopotentiaalia nykyistä suotuisammassa ja vähäriskisemmässä talouden ja osakemarkkinoiden ympäristössä, mutta näiden tekijöiden varaan en 12 kuukauden tähtäimellä ole kuitenkaan valmis LapWallin osalta laskemaan.

34 tykkäystä

Tämä menee ehkä hieman ohi LapWallista ja enemmänkin Inderesin analyysi/suosituspolitiikan puolelle. Voi tosiaan olla, että ymmärrän itse väärin sen mitä tässä tarkoitetaan “käypä arvo”-termillä. Itse siis ymmärrän niin, että se on yrityksen arvo juuri sillä hetkellä kun analyysi on julkaistu. Näinhän analyysissäkin lukee “käypä markkina-arvo ennen listautusmisantia”. (vapaasti suomennettuna: “näin paljon osakkeesta mielestämme kannattaisi IPOssa maksaa”)

Tällöin jos tavoitehinta 12kk:n päähän on sama kuin yrityksen nykyinen käypä arvo, tulkitsen sen niin, että oletus on että joko:

a) yrityksen käypä arvo pysyy samana (3,4€) seuraavat 12kk eli ei nouse lainkaan ja tuotto-odotus on 0%.

Tai

b) vaihtoehtoisesti yrityksen nykyinen käypä arvo on laskenut esim. 3,1€:oon, jolloin osake tarjoaa vajaan 10%:n tuotto-odotuksen

Vastauksesi perusteella tulkitsen, että tämä jälkimmäinen on se mitä on tapahtunut ja tähän tulikin perusteluja.

En kritisoi tavoitehintaa enkä suositusta vaan yritän ymmärtää tätä logiikkaa sen ja aiemman analyysin välillä.

13 tykkäystä

Totta. Toki samaan aikaan on ymmärrettävä, että virhemarginaali on huomattava, jos käyvän arvon yrittää määrittää tarkalleen. Tästä syystä itse ainakin suosin käyvälle arvolle haarukkaa. Tavoitehinta on vastaavasti puristettava yhdeksi numeroksi. Tämä numero on se kurssitaso, johon analyytikko arvioi osakkeen yltävän 12 kuukauden päästä.

Käytännössä näin. Sanoimme, että IPO:a, että LapWallin käypä arvo on mielestämme 3,4-4,2 euroa/osake ennen antia. Listautumishinta oli 2,72 €/osake eli tuotto-odotus on käyvän arvon haarukan alalaitaankin laskettuna erittäin hyvä.

Tavoitehinta ei välttämättä ole aina sama kuin käypä arvo (eikä edes voi olla, kun tavoitehinta on yksi numero ja käypä arvo annetaan usein haarukalla). Keskeinen ero on esimerkiksi mainittu aikaulottuvuus ja tavoitehinnnan realisoitumiseen pitää olla myös selkeät lyhyen tähtäimen ajurit. Tätä on käyty useamman kerran läpi tarkemmin esimerkiksi Q&A:ssa. Itse olen sovellan tätä niin, että käyvän arvon haarukan sisällä analyytikko voi pelata tavoitehinnan/suosituksen kanssa, miten viisaimmaksi näkee sekä yhtiöön että ulkoisiin tekijöihin liittyvä viitekehys huomioiden. Jos taas kurssi on haarukan alapuolella, niin eron mittakaavasta riippuen suositus on jompikumpi positiivinen vaihtoehto. Yläpuolella homma menee luonnollisesti päinvastoin.

Käypä arvo ei ole laskenut, mutta tavoitehinnan asetin tuon sijoitustutkimuksessa esitetyn haarukan alalaidan tasolle. Näin ollen arvioin, että tuotto-odotus noin 3,1 euron markkinahinnalla ostettaessa on seuraavalle 12 kuukaudelle on noin 10 % kurssinousupotentiaalia tavoitehintaan ja päälle noin 4 %:n osinkotuotto eli yhteensä noin 15 % (vrt. oman pääoman tuottovaatimus DCF-mallissa 10,6 %). Keskipitkällä tähtäimellä tuotto-odotus on myöskin kaksinumeroinen, kun tulokasvu alkaa tulla asteittian läpi. Tämäkin sijoittajan kannattaa mielestäni huomioida, vaikka tavoitehinnan asetannassa 12 kuukauden periodi saakin suurempaa painoa.

17 tykkäystä

Teräs on iso ongelma.

1 tykkäys

Tämä edesauttaa puuelementoinnin markkinaosuuden kasvua. Tämä mahdollistaa puuelementtien käytön kasvua mm. pelti - villa - pelti elementtiä vastaan.

4 tykkäystä

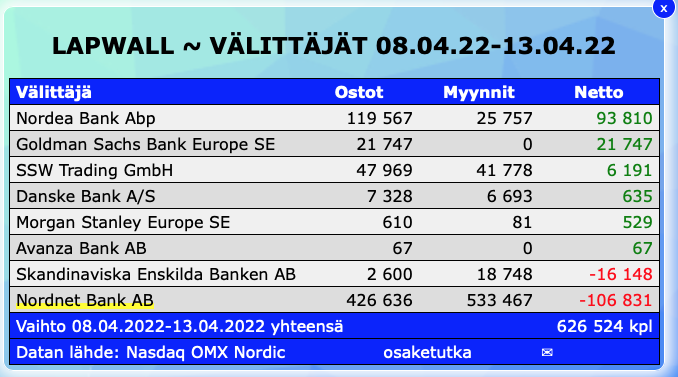

Varsinkin ensimmäisen kaupankäyntipäivän volyymi (438 000 osaketta) oli todella suuri ottaen huomioon, että anti oli vain 1,8 miljoona osaketta.

Mielenkiintoinen havainto on myös se, että yleisöannissa allokoitiin n. miljoona osaketta ja Nordnetin kautta on myyty ensimmäisen neljän kaupankäyntipäivän aikana jo yli 500 000 osaketta (nämä varmasti isoilta osin yleisöannin osakkeita) eli jo noin puolet yleisöannin osakkeista on vaihtanut käsiä.

Netto-ostajina Nordea ja parit ulkkarit:

15 tykkäystä