Moikka Lemonsoft-ketjuun! @Atte_Riikola haastatteli tänään Lemonsoftin varatoimitusjohtajaa Jan-Erik Lindforsia yhtiön Q2-tuloksesta. Alla tuore video tarjolla! ![]()

4 tykkäystä

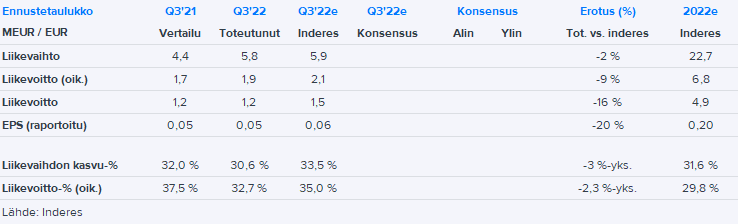

Lemonsoftin Q3-luvut jäivät pykälän odotuksistamme.

Tämä selittyy pitkälti sillä, että orgaaninen (Q3’22: 10,3 %) kasvu ei vastoin odotuksiamme kiihtynyt neljänneksellä. Ennakkokommentissa tuli nostettua orgaaniseen kasvunäkymään liittyvä epävarmuus keskeiseksi huoleksi tulevien vuosien osalta, sillä nykyisissä ennusteissamme vuosille 2023-2025 on ladattu 14-15 %:n orgaanista kasvua.

Tämän osalta ennusteissa voi olla laskupainetta, kun talousnäkymä on heikentymään päin ja tällä todennäköisesti on uusmyyntiä jatkossa heikentävä vaikutus. Myös Lemonsoft riskeissään tätä nostaa esiin:

Tässä vain nopeat ensituumaukset ja pitää pureskella numerot ja näkymät tarkemmin läpi viikonlopun aikana. Näkymät yhtiö piti ennallaan, mutta näyttäisi siltä, että toteuma on menossa ennemmin keskikohdan alapuolelle kuin yläpuolelle.

3 tykkäystä

Tässä on vielä Atelta Lemonsoftin yhtiörapsa. ![]()

Lemonsoftin Q3-luvut jäivät pykälän odotuksistamme. Erityisesti orgaanisen kasvun jääminen noin 10 %:n tuntumaan oli kasvun piristymistä odottaneisiin ennusteisiimme nähden pettymys. Heikkenevä makroympäristö tekee jatkossa kasvun kiihdyttämisestä entistä haastavampaa ja olemmekin laskeneet aiemmin tulevilta vuosilta piristyvää orgaanista kasvua odottaneita ennusteitamme. Laskeneilla ennusteilla osakkeen arvostus (2023e EV/EBIT 25x) näyttää kireältä niin absoluuttisesti kuin suhteessa verrokkeihin.

https://www.inderes.fi/fi/kasvunakyma-jaahtyy

Tässä on vielä aamarikommentti tuloksesta, joka on kaikkien luettavissa.

1 tykkäys

Tässä olisi @Atte_Riikola:n kommentit muutosneuvotteluista.

Lemonsoft tiedotti tiistaina päättäneensä käynnistää yhteistoimintalain mukaiset muutosneuvottelut Lemonsoft-konsernissa. Neuvottelujen tavoitteena on tukea yrityksen toimintojen tehokkaampaa organisointia, poistaa päällekkäisyyksiä aiemmin ostettujen liiketoimintojen kanssa ja saavuttaa synergiaetuja konsernin sisällä.

Mielestäni tämä on tavallaan ihan mielenkiintoinen yhtiö ja siihen liittyen tässä olisi tuore @Atte_Riikola:n yhtiöraportti. ![]()

Olemme tarkastelleet Lemonsoftin ennusteitamme yhtiön tiistaina loppuun saattamien muutosneuvottelujen, että joulukuun alussa tehdyn pienen yritysoston tiimoilta. Kokonaisuutena olemme laskeneet lähivuosien orgaanisia kasvuodotuksia ja sitä kautta tulosennusteitamme pykälän alaspäin heikkenevän ja epävarman talousympäristön edessä. Lemonsoftin osakekurssi on ollut viime aikoina paineessa ja arvostustaso (2023e EV/EBIT 17x) alkaa näyttää ensi vuoteen jo kohtuulliselta keskipitkällä aikavälillä hyvät tuloskasvunäkymät omaavalle SaaS-yhtiölle.

https://www.inderes.fi/fi/heikentyva-kasvunakyma-heijastunut-myos-arvostukseen

Vuoden päivät suunnilleen nyt tullut Lemonsoftia seurattua ja ensimmäistä kertaa kastettiin pikkuvarvasta veteen positiivisen suosituksen kautta.

Vuoteen lähdettäessä odotukset orgaanisen kasvun suhteen olivat melko korkealle viritettyjä, mikä vielä viime vuoden teknohuumassa ja hyvin erilaisen talousnäkymän vallitessa oli jollain tasolla perusteltavissa. Liputettiin kuitenkin ennusteisiin liittyviä riskejä seurannan aloituksessa.

Nyt vuosi myöhemmin talousnäkymä on jäähtynyt huomattavasti ja samalla myös kasvuyhtiöiden hinnoitteluympäristö on mennyt päälaelleen riskittömän koron noustua negatiiviselta tasolta karkeasti +3:iin %. Orgaanisten kasvuodotusten lasku sekä arvostuskertoimien korjaus on näkynyt voimalla Lemonsoftin osakkeessa, joka on yli puolittunut tänä vuonna. Vuoden aikana Lemonsoft on tehnyt muutaman yritysoston (Logentia (5/22), Finazilla (7/22) ja Duunissa.fi (12/22)), jotka on tehty yhtiön omia kertoimia matalammilla arvostustasoilla. Näiden myötä Lemonsoftin arvostus on myös tullut pykälän maltillisemmaksi, mutta toki keskeisin arvostustason tervehdyttäjä on ollut voimakas kurssilasku.

Osakkeen arvostus ei edelleenkään ole erityisen edullinen, mutta siinä on jo selvästi maata jalkojen alla. Lemonsoftilla on oman arvioini mukaan edelleen terveet keskipitkän aikavälin tuloskasvunäkymät niin liikevaihdon kasvun kuin kannattavuusparannuksen kautta. Tätä pystytään edelleen vauhdittamaan yritysostoilla, joista yhtiöllä alkaa olla jo melko hyvin track-recordia. Vaikka

ennusteemme odottaa lähivuosien orgaaniseen kasvuun selvää hidastumista, voisi kovassa

taantumaskenaariossa ennusteissa sekä sitä kautta hyväksyttävissä arvostuskertoimissa olla edelleen

laskupainetta. Kokonaisuutena nykyarvostus alkaa kuitenkin jo varovasti houkutella.

8 tykkäystä

Tässä olisi vielä Attemiehen aamarikommentit Lemonsoftista.

Olemme tarkastelleet Lemonsoftin ennusteitamme yhtiön tiistaina loppuun saattamien muutosneuvottelujen, että joulukuun alussa tehdyn pienen yritysoston tiimoilta. Kokonaisuutena olemme laskeneet lähivuosien orgaanisia kasvuodotuksia ja sitä kautta tulosennusteitamme pykälän alaspäin heikkenevän ja epävarman talousympäristön edessä. Lemonsoftin osakekurssi on ollut viime aikoina paineessa ja arvostustaso (2023e EV/EBIT 17x) alkaa näyttää ensi vuoteen jo kohtuulliselta keskipitkällä aikavälillä hyvät tuloskasvunäkymät omaavalle SaaS-yhtiölle. Siten nostamme suosituksemme lisää-tasolle (aik. vähennä) ja tarkistamme tavoitehintaa 8,8 euroon (aik. 9,7 EUR).

Täällähän vain Atte ja mä laitamme viestejä. ![]()

@Atte_Riikola ja @Emma_Kuusinen juttelivat Lemonsoftista. ![]()

Aiheet:

00:00 Aloitus

00:15 Kasvu heikentyvässä markkinassa

04:04 Tehostustoimet

06:05 Arvostustaso

2 tykkäystä

Herätelläänpä taas Lemonsoftin ketjua, kun yhtiöltä on perjantaina tulossa Q4-luvut. Tässä meidän tämänaamuinen tulosennakko:

Oma tuntuma on, että Lemonsoft on 2021 loppuvuoden IPO:n jälkeen lentänyt aika pitkälti sijoittajien tutkan alla. Ymmärrän kyllä tämän, kun tekkihuumaan loppumetreillä listautuessa myös osakkeen arvostus oli markkinatilanteen mukaisesti hyvin kirpeä. Viimeisen vuoden aikana kasvuodotukset ovat kuitenkin alkaneet maltillistua huomattavasti osakkeen kurssilaskun myötä. Yhtiön tavoitetasoihin nähden hyvin maltillisilla kasvuodotuksilla arvostus alkaa näyttää lähivuosille jo ihan kohtuulliselta. Kannattavuushan yhtiöllä on jo erittäin hyvällä tasolla ja siinä kyllä pitäisi jonkin verran parantamisvaraa olla myös nykyisessä markkinaympäristössä. Onkin mielenkiintoista nähdä perjantaina, minkälaista tuloskasvua yhtiön näkymät tälle vuodelle indikoivat.

6 tykkäystä

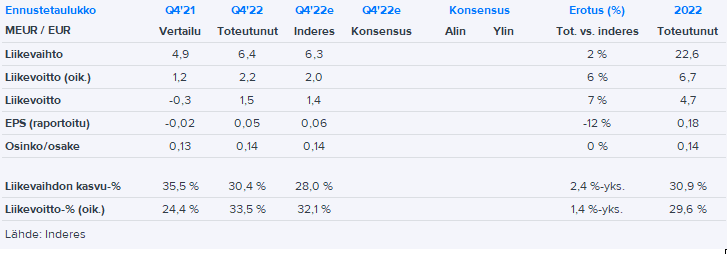

LOKA-JOULUKUU 2022

- Liikevaihto kasvoi 30,5 % ja oli 6 449 tuhatta euroa (4 943)

- Käyttökate (EBITDA) oli 2 222 tuhatta euroa (52), osuus liikevaihdosta 34,5 % (1,1)

- Oikaistu käyttökate oli 2 236 tuhatta euroa (1 269), osuus liikevaihdosta 34,7 % (25,7)

- Liikevoitto (EBIT) oli 1 497 tuhatta euroa (-298), osuus liikevaihdosta 23,2 % (-6,0)

- Oikaistu liikevoitto oli 2 159 tuhatta euroa (1 207), osuus liikevaihdosta 33,5 % (24,4)

- Katsauskauden tulos oli 977 tuhatta euroa (-364), osuus liikevaihdosta 15,2 % (-7,4)

TAMMI-JOULUKUU 2022

- Liikevaihto kasvoi 30,9 % ja oli 22 550 tuhatta euroa (17 227)

- Käyttökate (EBITDA) oli 6 848 tuhatta euroa (4 231), osuus liikevaihdosta 30,4 % (24,6)

- Oikaistu käyttökate oli 6 907 tuhatta euroa (5 635), osuus liikevaihdosta 30,6 % (32,7)

- Liikevoitto (EBIT) oli 4 665 tuhatta euroa (3 070), osuus liikevaihdosta 20,7 % (17,8)

- Oikaistu liikevoitto oli 6 669 tuhatta euroa (5 411), osuus liikevaihdosta 29,6 % (31,4)

- Katsauskauden tulos oli 3 229 tuhatta euroa (2 272), osuus liikevaihdosta 14,3 % (13,2)

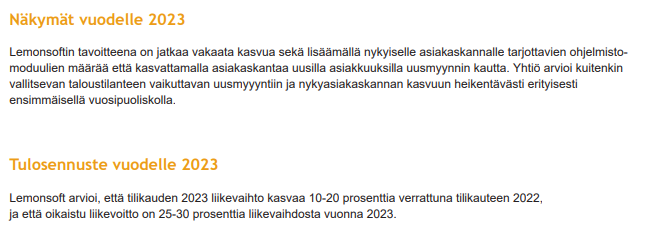

Näkymät vuodelle 2023

Lemonsoftin tavoitteena on jatkaa vakaata kasvua sekä lisäämällä nykyiselle asiakaskannalle tarjottavien ohjelmistomoduulien määrää että kasvattamalla asiakaskantaa uusilla asiakkuuksilla uusmyynnin kautta. Yhtiö arvioi kuitenkin vallitsevan taloustilanteen vaikuttavan uusmyyyntiin ja nykyasiakaskannan kasvuun heikentävästi erityisesti ensimmäisellä vuosipuoliskolla.

Tulosennuste vuodelle 2023

Lemonsoft arvioi, että tilikauden 2023 liikevaihto kasvaa 10-20 prosenttia verrattuna tilikauteen 2022, ja että oikaistu liikevoitto on 25-30 prosenttia liikevaihdosta vuonna 2023.

Hallituksen esitys osingonjaosta

Tilikauden 2022 lopussa konsernin emoyhtiön jakokelpoinen oma pääoma oli 27 717 tuhatta euroa ja konsernin emoyhtiön tilikauden tulos 4 443 tuhatta euroa. Yhtiön taloudellisessa tilanteessa ei ole tilikauden päättymisen jälkeen tapahtunut olennaisia muutoksia.

Lemonsoft Oyj:n hallitus esittää yhtiökokoukselle, että 31.12.2022 päättyneeltä tilikaudelta vahvistettavan taseen perusteella maksetaan 0,14 euron (0,13) osakekohtainen osinko eli osinkoa maksetaan yhteensä noin 2,6 miljoonaa euroa.

Melkolailla Atten ennustuksiin meni Lemonsoftin Q4.

1 tykkäys

Pikkaisen odotuksiamme paremmat Q4-luvut sieltä tulivat:

Näkymät puolestaan nykyennusteitamme varovaisemmat tuloksen osalta. Meillä oli ennusteissa tälle vuodelle 26,0 MEUR:n liikevaihto ja 30,6 %:n oikaistulla EBIT-marginaalilla 7,9 MEUR:n oikaistu liikevoitto. Lemonsoftin ohjeistushaarukoilla liikevaihto on tänä vuonna 24,8-27,1 MEUR ja oikaistu liikevoitto 6,2-8,1 MEUR

Isossa kuvassa ihan mukavaa tulosta siellä ollaan tekemässä tänäkin vuonna, vaikka markkinatilanne on muuttunut huomattavasti vaikeammaksi. Päivitellään tarkemmat kommentit maanantaille! Myöhemmin tänään tulossa vielä tuloshaastattelua InderesTV:seen ja yhtiön webcast alkaa klo 13.

9 tykkäystä

Atte jutteli varatoimitusjohtaja Jan-Erik Lindforsin kanssa mm. kuluneesta vuodesta ja näkymistä. ![]()

Aiheet:

00:00 Aloitus

00:21 Lemonsoftin Q4 ja vuosi 2022

02:30 Orgaaninen kasvu

04:54 Tehdyt yritysostot

07:02 Yritysostosuunnitelmat

07:51 Näkymät ja ohjeistus

1 tykkäys

@Atte_Riikola on tehnyt uuden laajan raportin Lemonsoftista. Tästä(kin) raportista saa yleisesti lisää tietoa ja ymmärrystä toimialastakin. Laajat raportit ovat kaikkien luettavissa. ![]()

Lemonsoft on vuoden 2021 lopun listautumisensa jälkeen jatkanut yritysostoilla vauhditettua kannattavaa kasvuaan, vaikka heikentynyt talousnäkymä onkin samalla hidastanut orgaanista kasvuvauhtia alkuperäisiin odotuksiin nähden. Osakkeen arvostus näyttää mielestämme kohtuulliselta yhtiön keskipitkän aikavälin tuloskasvunäkymiin peilattuna ja puoltaa varovaisen positiivista näkemystä osakkeesta.

3 tykkäystä

Alokas ehtikin jo laajan tänne linkkaamaan, kun jäi aamulla oman viestin kirjoitus vielä hieman kesken ![]()

Voisin tähän tuon ylemmän viestini vielä lainata, sillä tilanne on siltä osin ennallaan:

Sijoitusprofiililtaan Lemonsoft on hyvin kiinnostava yhtiö, ja kannattaa vähintään potentiaalisten pitkän aikavälin sijoituskohteiden seurantalistalle yhtiö ottaa mukaan!

Maanantaina kuvataan vielä ajatuksia Lemonsoftista videolle laajan rapsan tiimoilta.

3 tykkäystä

Tässä vielä tuo maanantaina kuvattu video:

2 tykkäystä

Toisaalta esim. Visma on (ainakin liiketoimintamielessä) aika onnistuneesti tehnyt näitä täysin eri tuotteiden yhdistämisiä saman sateenkaaren alle. Eri asia toki, pitääkö niiden edes olla samaa teknistä rakennetta. Ei välttämättä, koska rajapinnat on keksitty jne.

1 tykkäys

Kuitenkin oma näkemys on, että tällainen suht pieni “Passeli” -tyyppinen softafirma ei ehkä ihan pörssin kiinnostaviin kuulu, jos miettii kasvupotentiaaleja ja kilpailua. Hehe, tosin sen Passelinkin Visma osti jo kauan sitten.

Visma on aika haastava vertaus. Käytännössä Visma on pääomasijoittajien omistama brändi, jonka alla on tänä päivänä jo kymmeniä ellei satoja tytäryhtiöitä. Nämä tytäryhtiöt imuroivat lähes kaikki kasvuun lähtevät lokaalit SaaS-palvelut ja brändäävät ne Visma-logon alle. Usein ihmiset puhuvat esimerkiksi Wilmasta, että “Visma sitä ja Visma tätä”. Mikä Visma-yhtiö? Visma Software? Visma Legal? Visma Public? Mikä tuote? Visma.net ERP? Visma Fivaldi? Visma Netvisor? Visman tytäryhtiöt kilpailevat myös keskenään ja tuollaisen SaaS-basaarin hallinta ei liene todellisuudessa enää kenenkään hyppysissä. Heikosti pärjäävät ja huonosti tuottavat (vanhemmat) tuotteet kuopataan, kun rahoille on näkyvissä parempaa vastinetta.

Lemonsoftia ja sen strategiaa lienee tervettä verrata Visman yksittäisiin tytäryhtiöiden ja niiden kykyyn laajentaa tuoterepertuaaria horisontaalisesti tai vertikaalisesti, eli johonkin prosessi-ketjuun/liiketoimintasuoritteeseen liittyvää teknistä tarjoomalaajennusta tai sitten yksittäisen prosessiin liittyvää tuotteen teknistä laajennusta. Nämä ovat molemmat todella hitaita toteuttaa niin, että asiakkaat saavat aidosti yhtenäisen kokemuksen. Lisäksi Lemonsoftilta puuttuu tuo brändin tuoma etu tai mahdollisuus lähteä ulkomaille (markkinan koko voi myös rajoittaa joskus tulevaisuudessa kasvua).

Eli omasta mielestäni Lemonsoftin heikoin osa-alue on brändi ja se, miltä tuo erilaisten teknisten palveluiden sekamelska näyttää. Sen myyminen asiakkaille ristiin täytyy olla haastavaa tai ainakin vaatii hyviä myyntireiskoja. Jos Lemonsoft onnistuu tuossa brändityössä ja tuotteilla on edes teoriassa synergioita tuottavia palveluita isolle määrälle pk-yrityksiä, niin aika se ja sama onko ne teknisesti ihan viimeisen päälle integroituja. Eli kyllä tästä vielä hyvää voi tulla. ![]()

EDIT: Jännästi Vismakin on lähtenyt muokkaamaan yksittäisten tuotteiden ja tytäryhtiöiden brändiä pois päin tuosta isosta “pahasta” Vismasta viime vuoden puolella. Ehkä se on kuitenkin nähty riskinä tietyn pisteen jälkeen, vaikka omasta mielestäni on ollut yksi tunnettuuden peruspilareita kasvun takana.

2 tykkäystä

Tilkkutäkkisovelluksia on tehty viimeiset 20v, kun eri aikakausien ja tekijöiden palikoita on yhdistelty. Sitä voi tiettyyn pisteeseen tehdä kyllä, teknisesti, mutta lopputuloksethan on ihan hirveitä. Sen loppukäyttäjän ja palvelinhallinnan näkökulmasta. Viime vuosina softakehitys on tuonut markkinoille uusia, täysin alusta alkaen web stackin pohjalta kehitettyjä, jotka on tehokkaita ja hyvin ylläpidettäviä.

Mun kommentti on niin kaukana ketjussa, että en jaksa tämän enempää Lemonin yhteydessä kommentoida ja heidän osaltaan kyse on pitkälti siitä, miten paljon vanhaa on saatu pois ja uutta koodia sen tilalle. Tulevaisuuden kannalta siis.

1 tykkäys

Hakkerit heittämässä kapuloita rattaisiin, taidettiin kuitenkin selvitä säikähdyksellä.

1 tykkäys