Yksi huvittava ykistyiskohta tässä mergerissä on se, että Velodyne oli samaan aikaan haastanut Ousterin patenttirikkomuksesta ja hakenut sen 360-lidareille myyntikieltoa Yhdysvalloissa. Näin neuvotellaan rapakon takana.

Markkinareaktio näyttää kuitenkin olleen 15-20% kurssilasku molemmille firmoille. Varmana kauppaa ei vielä toki voi pitää kilpailuviranomaisten osalta, mutta jään luultavasti holdaamaan.

Hieman erikoinen reaktio, koska synergiat on kuitenkin merkittävät ja vaikuttaa suoraan molempien kustannuksiin ja kannattavuuteen jatkossa lähtökohtaisesti positiivisesti. Velodynelle tuli tänään parit analyytikoiden suositusten laskut, joilla varmaan oma osansa. Ja jatkossa nämä kaksi kulkee käsi kädessä, kun osakevaihtosuhde on määritelty.

Kilpailuviranomaisilla ei pitäisi olla mitään merkittävää yhdistymistä estävää. Toimijoita on paljon ja tästä ei mitään yksinvaltiasta markkinalle rakenneta - ainakaan vielä.

Jep, oli minustakin hyvin erikoinen reaktio, varsinkin Velodynen osalta. Ousterilla oli vähän parempi rahoitusasema, tilauskirja ja tulevaisuudennäkymä, joten tavallaan ymmärrän se siltä puolelta, mutten Veoldynen osalta. Negatiivisia synergioita voi toki miettiä. Joskus fuusioidut yritykset menettävät asiakkaita muille tilanteissa, joissa päämiehillä on tarve pitää useampia toimittajien. Vaikea nähdä sellaistakaan tässä.

EDIT: veikkaukseni on, että Ouster tippui integraatiouutisen seurauksena ja Velodyne kvartaalin tuloksen perusteella. Varaukseni regulaattoreiden suhteutumiseen perustui vain siihen, ettei aiempaa track recordia mergereistä tällä LiDAR-kentällä vielä ole.

Velodyne ja Ouster merger hyväksytty, jatkossa treidaa OUST tikkerillä ja nimellä.

San Francisco-based LiDAR sensor company Ouster (NYSE:OUST) announced the completion of a merger with Velodyne (NASDAQ:VLDR) on Monday.

The two companies indicated that their combination will create a stronger company as they seek to capitalize on demand for LiDAR technology. Additionally, the newly combined company will be able to operate with a stronger balance sheet as “over $315M in combined cash: and “ annual cost savings in excess of $75M” are expected to result from the merger.

“We’re thrilled to have completed the merger with Velodyne so quickly, further boosting our financial position and our ability to accelerate lidar adoption,” Ouster CEO Angus Pacala said. “Together, we have an even stronger team backed by a healthy balance sheet, new channel partners, and a wide selection of positive-margin products to serve a diverse set of customers and win more deals than ever before.”

The new company will trade under the existing OUST ticker. Shares of Ouster (OUST) rose over 10% in premarket trading on Monday.

''What do I think? I think at the close of business on Friday the stock market valued Velodyne at $1.26 a share for a market cap of $300.2 million for the 238.3 million shares outstanding and valued Ouster at $1.53 a share for a market cap of $282.7 million for the 184.7 million shares outstanding. Thus, the merged company should have a combined market cap of $582.9 million at the very least, based on the market values at the close of business on Friday.

If the mechanics of the merger could have been accomplished over the weekend, each Velodyne share would have been exchanged for 0.8204 shares of Ouster, or a total issuance of new Ouster shares of 195.5 million (238.3 million times 0.8204) which when added to the existing 184.7 million Ouster shares would equal total Ouster shares outstanding of 380.2 million shares. If the combined market cap stayed at $582.9 million, the share price would be $1.53 ($582.9 million divided by 380.2 million shares). Yes, Velodyne shareholders end up with less Ouster shares, but at essentially the same value.‘’

Jälkimarkkina jäi 1,45 joten aika lailla samoilla haminoilla.

Katsoin myös vähän tuloksiin:

Ouster: reiterated its FY 2022 revenue guidance4 of $40 million to $55 million and its gross margin target of 25% to 30%.

Velo: Demand remains robust across our entire business. We expect billings for the fourth quarter to be between $13 million and $15 million and revenue to be between $12 million and $14 million. Alkuvuoden lv oli n 27 m, siis n 40 miljoonaa 2022 yhteensä.

Jos löysin oikeat tiedot, niin liikevaihdot siis yhteensä 80-95 milj ja nettotappiot Ouster luokkaa 130 milj sekä Velodyne luokkaa 180 milj, yhteensä reilut 300 miljoonaa. Tota taustaa vasten kassa ei enää olekaan kovin suuri mutta kai tästä nyt sitten jatkossa voi odottaa niitä synergiaetuja.

Onko missään ollut mitään ennusteita, milloin voitaisiin tehdä posit. tulosta? Mennäänkö yhtään alkuperäisten SPAC esitteiden tahdissa?

Näiden alkuperäisillä ennusteilla ei ole mitään tekemistä enää reaalimaailman kanssa, jos oli alunperinkään. Piirisaatavuudet veti viimeistään maton alta. Monet lidar-valmistajien ennusteet nojasi ADAS-puolen kasvuun, joka myös sakkasi lähes täysin pariin viime vuoteen.

300M$ yhteiskuluista pitäisi yritysten kommenttien mukaan lähteä 75M€ pois vuositasolla synergioista. Jatkaa kassan kestoa merkittävästi, joskin se palaa edelleen kiitettävää tahtia.

Eiköhän tuolta paras ennuste kannattavuudesta saada, kun vuosiraportit ja uudet materiaalit tulee saataville. Mutta tuskin pariin vuoteen ainakaan on tulos plussalla, 2026 lienee lähempänä.

OK, kiitos, niin vähän ounastelinkin.

Katsoin vielä AEVAakin, kun oli joskus jäänyt salkunpohjille. Siellä tappiotahti myös luokkaa 140 milj viimevuodelle. Tosin paljon pienemmällä liikevaihdolla. Noh, jatkan suraamista hyvin pienillä panoksilla, näihin kyyteihin ehtii vielä monta kertaa, jos hommat etenevät oikeaan suuntaan.

Ja onhan se ollut raakaa menoa myös muilla SPACeilla. Itellä ollut lähinnä vetyjä ja SoFi, joista ainoastaan SoFi on edennyt hyvin. No sekin liiketoiminan kehityksen suhteen, ei kurssin, mutta eiköhän siellä kurssikin seuraa faktoja jossain vaiheessa.

Velodynen luvut mukana mergeristä 10.2.2023 eteenpäin

Paljon erilaisia kertaeriä tuotteista ja mergeristä. Bruttokate tuosta johtuen miinuksella , tosin uusissa toimituksissa pitäisi olla jatkossa parempi katerakenne. Ja EPS peräti -6,03$ alaskirjauksista johtuen.

Velodynen tuotantolinjat siirretään ulkoistetulle tuotantolinjalle Thaimaan suuntaan.

Uusia ADAS -sensoreita tulossa loppuvuodesta.

Vahvistettuja tilauksia otettu vastaan 33M$, toimitusajasta ei mainittu tarkemmin.

Q2 liikevaihtoennuste 18-20M$, aika linjassa Q1:n kanssa, kun Velodynen osalta täysi kvartaali mukana

Mergerin säästöt suuremmat kuin ennakoitu, 80-85M$ / vuodessa

First Quarter 2023 Highlights

Over $17 million in revenue1, up 101% from $8.6 million in the first quarter of 2022.

Booked2 $33 million in business with new and existing customers.

Gross margins of (2%), compared to 30% in the first quarter of 2022.

Non-GAAP gross margins of 25% in the first quarter of 2023.

Shipped over 3,000 sensors for revenue in the first quarter, up 95% year over year.

Net loss increased to $177 million in the first quarter of 2023 primarily due to the non-cash goodwill impairment charges of $99 million and higher operating losses associated with Velodyne merger, compared to $32 million in the first quarter of 2022.

Adjusted EBITDA3 loss increased to $27 million, compared to a loss of $23 million in the first quarter of 2022.

Cash, cash equivalents and short-term investments balance of $257 million as of March 31, 2023.

sijoittajapresis

Ja puhelun transskripti

Velodynen Alpha Prime™ VLS-128 -sensorit otettu Motionalin robotaksien tuotantokäyttöön. Aiemmin ollut pitkään testissä.

Ousterin Q2 näyttäisi ainakin alkuun kelpaavan markkinalle.

Kululeikkaukset ylittää merkittävästi aiemmat ennusteet ja myös liikevaihto kasvaa.

Erityisesti sitovilla tilauksilla suunta on oikea. Toki skaalaa tarvitaan vielä merkittävästi lisää.

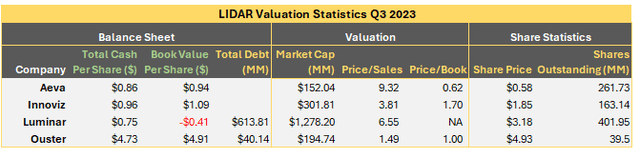

Muihin toimijoihin verrattuna Ousterin tilauskirjat on sitovia, vs esim Innoviz tai Luminar, joiden tilauskanta toteutuu mahdollisesti joskus. Aiemmin näin oli myös Velodynellä, käytännöstä tosin luovuttiin, jotta saatiin jotain realistista ja vertailukelpoista esitettävää.

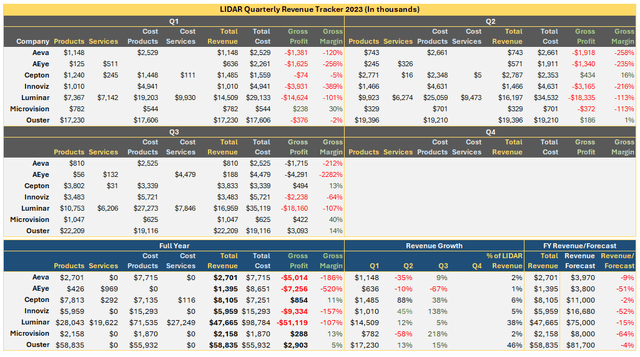

Luminar Technologies (LAZR) and Innoviz Technologies (INVZ) both provide multi-billion dollar future contract order books, but the amounts include orders for vehicles not starting production for years. Originally, Ouster and Velodyne Lidar provided such metrics suggesting a combined future contract order book topping $1 billion, but the companies pulled the metric and have started providing a quarterly bookings metric.

The bookings metric provided by Ouster is a more traditional metric of actual binding orders received in the quarter providing a more traditional book-to-bill ratio as follows:

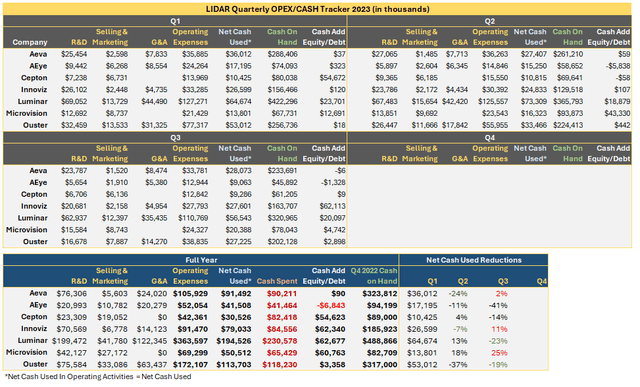

Lisää kulusäästöistä bruttokatteeseen

Ouster has transitioned the Velodyne Lidar sensor production to Thailand generating 26% gross margins in Q2. The goal is to top 30% gross margins this year with even higher margins in the future. The combination of higher revenues and gross margins above 30% will help Ouster to start generating industry leading gross profits to offset spending levels

Q2 transskripti

Ouster exited the second quarter 2023 with record revenues of over $19 million, record bookings of $43 million, increased average selling prices of approximately $6,300 per sensor on shipments of over 3,000 sensors and a sustainable cash balance of $224 million. That, coupled with a meaningful reduction in expenditures across the business, and our cutting-edge product roadmap positions the company for long-term success and puts us on an achievable path to profitability.

Autopuolellekin on menossa uutta demoa. Toteutuessa skaalaa on mahdollista saada, mutta on pitkä tie.

Our early B samples will be sampled to leading automakers in the third quarter of 2023, which is a critical milestone in our automotive roadmap and in our commercial engagements with automakers

Ja vielä kulusäästöistä

With these cuts, we are now on track to exceed our previously announced cost savings target of $80 million to $85 million, increasing our estimate to over $110 million in annualized cost savings exiting the fourth quarter of 2023

Lidar-markkinoiden alkuvaiheen kaaos on pikkuhiljaa nyt väistymässä, kun autovalmistajilta aletaan vihdoin saamaan tuloja:

Luminarin toimari kuvasi jutussa hyvin sektorin ennustettua potentiaalia:

“Our target market penetration by the end of the decade is only 3% to 4%,” Russell said. “Because we think even with that, we’ll be able to achieve around $5 billion revenue and $2.5 billion EBITDA with as much as a $60 billion forward-looking order book at that point.”

Vieläkö @Pohjolan_Eka oot longina Innovizin kyydissä? Ilmeisesti Q3 olisi todennäköisesti tulossa ulos 7.11? Position tuplaaminen näillä hinnoilla vähän houkuttelis

En oo pitkään aikaan, mut katsoisin hyvin tarkkaan, että saavatko nuo loppuvuonna niitä luvattuja uusia diilejä autovalmistajien kanssa. LIDAR-markkinat on käytännössä kokonaan jaettu valmistajien kesken seuraavan 6kk kesken ja yhtiön kannalta olisi hyvä, jos sieltä saataisiin muutama isompi diili vielä voitettua. Muuten varmaan kiinnostavaa kuulla, että miten sota vaikuttaa Innovizin kykyyn ramp-upata tuotantoa

Ouster ylitti markkinan odotukset ja omat ennusteet. Säästöjä saatu mergerin jälkeen merkittävästi

Notably, this brings Ouster below the pre-merger spending levels it incurred as a standalone company during the third quarter of 2022.

Solid state lidareita lienee muiltakin mennyt, mutta tämä on vähintään positiivinen kommentti

Ouster progressed on its solid-state DF product roadmap in the third quarter, including demos of its early B-samples with over a dozen OEMs and Tier 1s in Europe, North America, Korea and Japan

Over $22 million in revenue and bookings of $38 million in the third quarter 2023

Achieved over $120 million in annualized cost savings, one quarter ahead of schedule

Announced targets for revenue growth, expanding gross margins, and additional cost management

SAN FRANCISCO–(BUSINESS WIRE)-- Ouster, Inc. (NYSE: OUST) (“Ouster” or the “Company”), a leading provider of high-performance lidar sensors for the automotive, industrial, robotics, and smart infrastructure industries, announced today financial results for the three and nine months ended September 30, 20231.

Third Quarter 2023 Highlights

Over $22 million in revenue, up 15% quarter over quarter.

Booked2 $38 million in business with new and existing customers, representing a book-to-bill ratio of 1.7x.

GAAP gross margins of 14%, compared to 1% in the second quarter of 2023.

Non-GAAP gross margins3 of 33%, compared to 26% in the second quarter of 2023.

Shipped over 3,300 sensors for revenue in the third quarter, up 10% quarter over quarter.

Adjusted EBITDA3 loss improved to $18 million, compared to a loss of $24 million in the second quarter of 2023.

Net loss of $35 million in the third quarter of 2023, compared to $123 million in the second quarter of 2023.4

Cash, cash equivalents, restricted cash, and short-term investments balance of $202 million as of September 30, 2023.

Unified the Blue City traffic management solution under the Ouster Gemini platform

New AI perception models achieves state-of-the-art detection accuracy

Booked millions of dollars in software coupled sales

Expanded software deployments to over 375 sites

Ouster -bull näkemys, jo aloituksessa mainittuna disclaimer

Six months have passed since I exclusively focused on Ouster (NYSE:OUST), touting it as the prime lidar choice of 2023.

Silti ihan hyvää asiaa ja valuaation puolesta sektorin osalta Ouster on arvostettu alakanttiin, jos vaan luvut pitää paikkansa. Suunta on ainakin mergerin jälkeen ollut merkittävästi parempi.

Ouster Q1 ulkona. Laiva näyttäisi olevan kääntymässä. Mutta vielä on paljon merivettä kyydistä poistettava, ennen kuin ollaan pinnalla.

Kassan polttaminen vähenee, sitä on onneksi vielä jäljellä Velodynen ja Ousterin mergerin jäljiltä.

Paljon riippuu isommista diileistä, että saadaan tuotettua sekä toimitettua tarpeeksi kattamaan kulut.

First Quarter 2024 Highlights

$26 million in revenue, up 51% year over year and 6% sequentially.

Shipped approximately 4,500 sensors for revenue.

GAAP gross margin of 29%, compared to (2%) in the first quarter of 2023 and 22% in the fourth quarter of 2023.

Non-GAAP gross margin2 of 36%, compared to 25% in the first quarter of 2023 and 35% in the fourth quarter of 2023.

Net loss of $24 million, compared to $177 million in the first quarter of 2023 and $39 million in the fourth quarter of 2023.

Adjusted EBITDA2 loss of $12 million, compared to $27 million in the first quarter of 2023 and $14 million in the fourth quarter of 2023.

Cash, cash equivalents, restricted cash, and short-term investments balance of $189 million as of March 31, 2024.

“Ouster continued its momentum into the first quarter after a strong 2023. We delivered revenue of $26 million and non-GAAP gross margin of 36%, both representing record levels. Alongside our strong operational results, we continued to advance the development of our next generation hardware products and software solutions,” said Ouster CEO Angus Pacala. “We are committed to achieving the goals we set for 2024 that aim to further extend Ouster’s competitive advantage and bring us closer to achieving profitability.”