??? Koska Lifeline spac on Lifelinen pörssiin listautunut spac-yhtiö…?

En ehkä ihan saanut kiinni kommentistasi. Ehkä haluat avata sitä enemmän?

Vielä oma edit: Solun onnistuneella rahoituskierroksella takana Lifeline Ventures ja mielelläni näkisin Solun tyyppisiä uusia ratkaisuja tässä spacissa kuin esim aiemmin hehkutettua Ouraa.

Siis Lifelinehan VC on rahoittanut varmaan lähemmäs 20 keissiä viimeisen vuoden aikana. Suurin osa näistä on firmoja joiden liikevaihto on luokkaa 0-500k. Eli ei nämä heidän aikaisen vaiheen sijoitukset liity juuri millään tavalla Spaciin jolla on 200M ja tällä pyritään tuomaan firma pörssiin jolla on jo product market fit ja liikevaihtoa mielellään 100 kertaa enemmän kuin näillä aikaisen vaiheen lähdoillä.

En tätä Solun takana olevaa tiimiä tunne mutta tunnen muutamia muita yrittäjiä jotka heiltä nostaneet rahaa aikaisen vaiheen lähtöihin ja se on aivan eri maailma ja riskiluokka.

Nyt Spaciin haetaan firmaa jolla tuote, markkina, kaupallistamis riski on jo testattu ja firma on todettu skaalautuvaksi ja tällaisia mielellään itsekin näen pörssissä

Niin, en tuota mitenkään kiistä tai edes omalla viestilläni kommentoinut. Näen toki, että viestin voi lukea monella tapaa.

Mutta ennemmin toivoisin tällaista maailmaa syleilevää pharmatec-ratkaisua , kuten antibioottiresistentti spaciin kuin yksilökeskeistä mittausta, kuten oura. Ei tästä tämän enempää, ei tuo lisäarvoa keskusteluun ja joku liputtaa kuitenkin.

Silo.ai oli puheissa tuolla aiemmin, sen jälkeen kesällä tapahtunut yritysosto.

Silo AI, one of Europe’s largest private AI labs, and Combient Group, a leading cross-industry collaboration network have established a strategic partnership. As part of the partnership, Silo AI acquires Combient’s AI subsidiary Combient Mix and strengthens its position as one of Europe’s largest private AI labs. Silo AI and Combient embark on a mission to increase European competitiveness by accelerating the adoption of industrial AI.

Combient brings together 35 of the largest companies in the Nordics, such as Atlas Copco, Epiroc, Ericsson, H&M, Husqvarna, KONE, SAAB, SAS, SEB, Stora Enso and Wärtsilä with a purpose to enable business success through collaboration. Combient Mix has since 2019 served the Combient network by advancing the use of AI and data in industry through long-term partnerships in co-developing AI-driven products and solutions.

Silo AI and Combient Mix will become the largest pure-play AI company in Europe with 300+ experts, around half of whom hold a PhD in computer vision, language technology, machine learning or other relevant fields. The two companies will continue to serve Combient’s associated companies, strengthened through Silo AI’s world-class AI expertise and the industrial application expertise of Combient Mix.

Ei näilläkään vielä valuaatiota ihan taivaisiin asti nosteta, jos liikevaihtoa vajaa 1M€.

Hyvä lisä toki ja kannattavuus lähestyy siellä hyvää vauhtia.

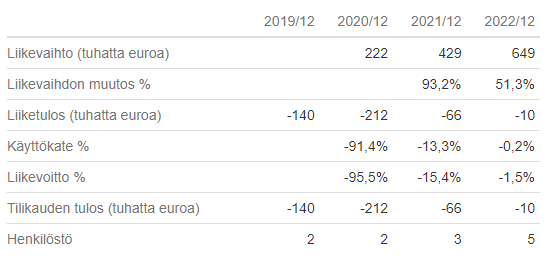

Combient Mix Oy:n luvut Fonecta Finderista

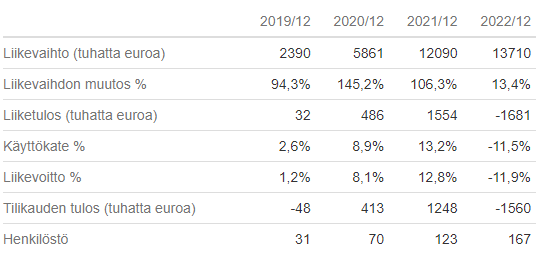

Silo AI puolestaan valahtanut 2022 miinukselle. Henkiöstömäärä kasvanut aika ripeästi, mikä selittää osaltaan samalla kun liikevaihdon kasvu hidastunut merkittävästi.

Silo AI olisi kyllä muuten ihan mielenkiintoinen ja sopivasti osuu tekoäly hypeen. Mutta kasvu 2021 vs 2022 näyttää olevan pääosin tyrehtynyt ja tulos valahtanut, mikä ei kyllä oikein vakuuta. Ja kuten totesit niin on todennäköisesti kyllä ainakin tällä hetkellä liian halpa tähän keissiin

Osakkeen viimeaikaiseen hintaan liittyen pohdintana: markkina näyttää hinnoittelevan tätä tällä hetkellä lähestulkoon korkosijoituksena. Toki vaihto on todella pientä, mutta korkojen noustessa hinta on tässä pudonnut. Ajatuksena siis se että sijoittamalla tähän nyt hintaan x euroa, saa rauetessa sen 10 euroa, ja 10 - x noudattaa suunnilleen nykyistä korkotasoa. Eli markkina antaa tällä hetkellä aika pienen todennäköisyyden onnistuneelle hankinnalle. Tämä vain vähän spekulaationa pelkän hinnan perusteella.

Ja toki myös ilman hintaa katsomistakin voidaan todeta että nykyisessä markkinassa ostokohteiden löytäminen on edelleen haastavaa, ja monet yritykset varmasti hyvin epävarmoja listautumisen suhteen.

Olemme arvioineet katsauskaudella ja sen jälkeen myös uusia mahdollisuuksia. Päähuomiomme on kuitenkin ollut syvemmässä analyysissä ja dialogissa niissä jo tunnistetuissa yhtiöissä, jotka arvioimme osakkeenomistajiemme kannalta mielenkiintoisimmiksi.

Hiljaista ollut tässä langassa. Ruotsissa Buren SPACin myötä listautunut Yubico on mennyt kuitenkin positiivisesti pörssin vastavirtaan viime viikot. Siitähän tuli julkaisu 19.4. ja äänestys oli kaksi kuukautta tästä, juuri ennen juhannusta. Kaupankäynti uudella tikkerillä alkoi sitten syyskuussa.

Eli todennäköisesti tälläkin SPACilla menee noin kaksi kuukautta ilmoituksesta äänestykseen. Ja äänestys pitää suorittaa ennen aikarajaa eli lokakuun puoltaväliä ensi vuonna. Näin ollen todennäköisesti kuulemme uutisia viimeistään elokuussa. Mutta tuskinpa äänestyksen halutaan menevän ihan aikarajalle, joten ehkä kuulemme uutisia jo kevääseen mennessä.

Kauppalehdessä oli juuri uutinen IPO-markkinoista:

Pääomamarkkinoiden tilanne on haastava kuten jutusta tulee ilmi. On se nyt ihme, jos Lifelinen kovan track recordin omaavat kaverit eivät saa rahatukulleen pian ottajaa.

Arvostus taita valitettavasti olla jo liian suuri. Edellinen rahoituskierros vuonna 2022 oli jo 500 miljoonaa ja sen jälkeen kasvu on jatkunut eli uskoisin että tämä menee lopulta jenkkipörssiin.

Lifeline SPAC julkaisi tilinpäätöksen. Helsingin pörssin alakulo hidastaa neuvotteluja.

Heinä-joulukuu 2023

Lifeline SPAC I Oyj (”Lifeline SPAC I” tai ”Yhtiö”) jatkoi katsauskaudella korkean kasvupotentiaalin teknologiayhtiöiden arviointia ja analysointia Suomessa sekä muissa Pohjoismaissa.

Liiketappio katsauskaudelta oli 0,7 miljoonaa euroa ja kauden tulos 1,2 miljoonaa euroa. Etsintävaiheessa olevalle SPAC-yhtiölle tyypillisesti Yhtiöllä ei ollut katsauskaudella lainkaan liikevaihtoa.

Yhtiön käyttötilille ja suljetulle pankkitilille talletetut varat tuottivat katsauskaudella korkotuottoja yhteensä 2,0 miljoonaa euroa.

Lifeline SPAC I:n näkökulmasta kielteinen tekijä on ollut voimakkaan laskun mahdollisesti aiheuttama tietty hitaus joidenkin kohdeyhtiöiden kanssa neuvoteltaessa. Mikäli teknologiasektorin arvostusympäristön vakautuminen jatkuisi, vaikuttaisi se mahdollisesti Lifeline SPAC I:n toimintaan positiivisesti.

Mielenkiintoista. Oma logiikkani sanoo, että kireät rahoitusolosuhteet ja laskenut arvostustaso olisivat nimenomaan positiivista Lifelinelle, joka on ostajan roolissa. Ovatko potentiaaliset yhtiöt sitten niin hyvin rahoitettuja valmiiksi, että eivät ole valmiita joustamaan arvostasossa?

Ostajan roolissa nimenomaan pitäisi loogisesti ajatellen olla hyvä tilanne, varsinkin jos kohdeyrityksellä on akuutimpi rahoitustarve.

Listaamattomilla yrityksillä on kuitenkin tiedotteen viestinnästä tulkiten yritysarvon ankkurointi jäänyt parin vuoden taakse. Sitä kautta nykyiseen markkinatilanteeseen suhteutettuna Lifelinen arvonmääritys ei vastaa myyjän näkemystä.

Näkemysten pitäisi alkaa vähitellen kohdata, jotta asiat edistyisivät määräaikaan mennessä.

Listoille saattaminen kestää kuitenkin sen 4-6kk, joten pian tulee kiire.

Yhtiön suljetulle pankkitilille talletetut varat olivat tilikauden lopussa noin 103,5 miljoonaa euroa

Tämähän alkaa näyttämään paremmalta, jotain tuottoa sentään odotettavissa

Puoleen vuoteen vielä ehtii saada korkotuottoja 2-3M€, suljetulle tilillä tällöin n. 106M€ jakovaroja, eli osakekohtaisena 10,60€

-Jakokelpoiset varat vuodenvaihteessa 103,5M. Osaketta kohti 10,35e

-Suljetun tilin korko Q4/23 ollut 4,0%

-Mahdollisen sulautuvan yhtiön viimeinen yhdistymisaika 15.10.2024

-Siinä vaiheessa jakokelpoisia varoja lienee ainakin 105,5M (10,55e / osake)

-Osakehinta tällä hetkellä 9,80

-Jos sulautuvaa yhtiötä ei löydetä niin korkoa tulisi sijoitukselle 8 kuukaudessa 7-8%.

-Optio siitä että sulautuva yhtiö löydetään ja kurssi kimpoaa ainakin hetkellisesti 12 euroon. Tai jos joku AI-hypefirma niin ehkä 15 euroon. Mahdollisuus toki jättää laput pitkäänkin pitoon, jolloin saa yhdistyessä yhden warrantin kolmea osaketta kohden.

-Jos yhdistyvät Jankon betonin tai vastaavan kanssa, niin joka tapauksessa saa halutessaan 10 euroa osakkeelta jos äänestää sulautumista vastaan ja haluaa lunastaa osuutensa pois.

Onkohan mun arvioissa jotain aukkoja? Tuntuu minusta riski/tuottosuhteeltaan houkuttelevalta tällä hinnalla.