Aivan fantastinen tulos! Meni heittämällä OP:n ennusteistä yli niin että laitettiin jauhot suuhun ja kenellekkään ei jää tämän päivän jälkeen epäselvyyttä siitä etteikö Stonkkan tarina ole nyt vihdoin kääntynyt.

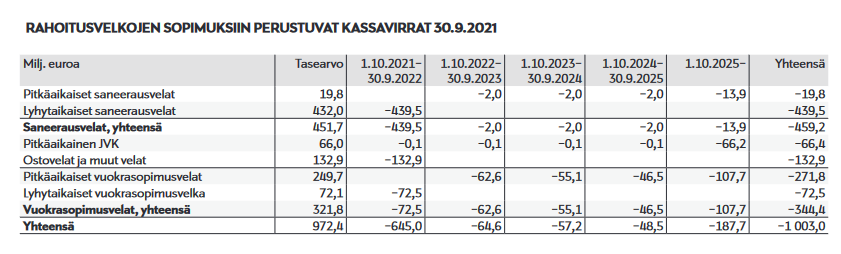

Stockmannilla on myös saneerausohjelmaan kuuluvaa ehdollista, enimmäismääräistä tai riidanalaista saneerausvelkaa, jonka maksuohjelman alainen määrä vahvistetaan myöhemmin ja jonka velkojat tulevat saataviensa vahvistuttua olemaan oikeutettuja konvertoimaan saatavansa osakkeisiin ja velkakirjoihin. (Pörssitiedote 5.7.2021).

Onko osakkeiksi konvertoinnin ehdoista tietoa jossain? Voiko tuosta tulla ikävämpikin yllätys?

Ohessa tuloswebinaarin esitys

Poimin tähän neljännesvuosittaiset luvut, joiden “normaaliutta” korona on kyllä sekoittanut, sekä Retail & Lindex kulloinenkin tuloskunto, ja Kiinteistötkin on osa Retailia.

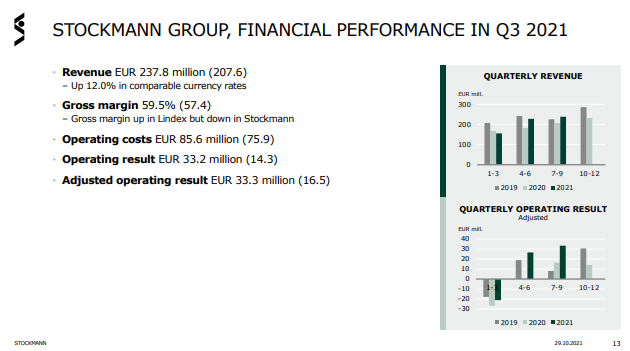

Mutta perinteisesti 4Q joulumyynteineen on vahvin tuloskvartteri, kun taas 1Q tappiolla ja turskaa. 2019 periaatteessa oli vuosi ilman koronaa. Tässä mielessä 3Q2021 & EPS 0,15 EUR oli vahva ja lupa odottaa parempaa 4Q2021. Ja 1Q2022 tulee turskaa mutta toivottavasti cost cutin leikkaavat sitäkin

Perinteisesti Stockmannin liikevaihto on noussut 30 - 40 % Q3:sta Q4:n. Esimerkiksi Q32014 oli 405 m€ ja Q42014 oli 549 m€. Kun nyt jo mennään EPS 0,15€ osavuosivauhtia, osake on raskaasti aliarvostettu. Tästä tulostahdistahan vielä parannetaan.

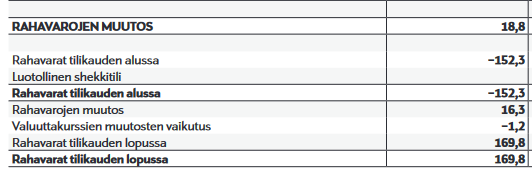

Mielestäni tämä tavaratalojen kääntyminen voitolle on todella iso ja jopa ratkaiseva luku Stockmannin tarinassa pitkällä aikavälillä. Kun tämä tuloskunto pitää, niin viimeisetkin voivat lopettaa puheet siitä, kuinka tavaratalotoiminta vie lopulta kaikki kiinteistöjen myynnistä tulevat kassavarat.

Tämä yhtiö ei ole enää pelkässä Lindexin varassa. Silti sitä hinnoitellaan edelleen lähes tuomiopäivän kertoimilla. Mielestäni siis liian vaisu kurssireaktio näin hyviin uutisiin.

Olen kansanne täysin samaa mieltä. Selvästi markkinoilta ei löydy luottoa stockmannin suuntaan lähes ollenkaan. Ja kyllähän tähän on syytäkin, 10vuotta kestänyt alamäki. Mikä ei tietenkään itseäni haittaa liiaksi. Oma vahvistusharhani vahvistuu ja pääsen lisäilemään omistuksia. IMO päivän luvuilla olisi heittämällä pitänyt kurssin juosta päälle 2euron.

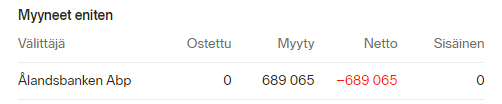

Ålandsbanken Euro High Yield Placeringsfond 560 216

Tuo varmaan tyhjentää kassejaan.

Tälle vuodelle koossa 0,14eps. Jos oletetaan, että Q4 on positiivinen niin ei tämä hirveen hintanen vielä oo. Siihen päälle sitten kiinteistöjen myynnit.

Tuo nimi ja määrä mitä ålandbanken myynyt tänään. Oletan sen olevan korkorahasto joten osakkeet ei sovi sen suunnitelmaan. Ehkä osakkeet tuli sille lainojen konvertoinnissa?

Olipa hyvä poiminta tuo! Näyttäisi olevan myyntipuolella isoin välittäjä tällä hetkellä vähän yli 540k myynneillä. Josko tässä ois laput loppunut ja nyt lähtisi se tulppa auki ketsuppipullosta?

Tulevaisuuden arvoajureina näkisin ennen kaikkea verkkokaupan voimakkaan kasvun. Lindexin verkkokauppa kasvoi vuoden takaisesta 54,5 % ja vuodesta 2019 215 %. Lindex myy myös Zalandon alustalla. Stockmann-divisioonan verkkokauppa kasvoi 26,3 % vuodentakaisesta ja 166 % vuodesta 2019. Stockmannia ei vielä voi sanoa kasvuosakkeeksi, mutta on hyvä huomata, että siellä on myös potentiaalia kasvulle.

On hyvä myös huomata, että turistit puuttuvat yhä tavarataloista. Siitä huolimatta Stockmann-divisioonankin myynnin kasvu oli selvästi parempaa kuin markkinan kasvu keskimäärin. Lindex on jo ylittänyt vuoden 2019 myyntitason (12,4 %), ja teki parhaimman liiketuloksen koskaan.

Vähintäänkin myös joku toinen, ellei kokonaan joku muu tyhjennä kassejaan.

Stockan omistajana taitaa tunnetusti olla aika paljon Ålandsbankenin asiakkaita

18 suurimmalla omistajalla on vaan yli 689k osaketta viimesimmän omistajalistauksen mukaan.

Tämä siis huomiona, jos AAL:n kautta on vain yksi myyjä liikkeellä.

onnea @Pohjolan_Eka kävi eilen mielessä saatko edes nukuttua ennen julkkaria. Kyllä stockkan omistajat tosiaan voi huokaista helpotuksesta. ei tuota kassaa ja kiinteistöjä voi saada enää hölmöityä. jankkaan edelleen sitä, että tappiolliset tavaratalot olisi suljettava. vain pääkallopaikka on säilytettävä. todennäköisesti muut syövät pääkallopaikan tulokset alas.

Onkohan näistä eri tavaratalojen kannattavuuksista faktaa saatavilla? Heittäisin täysin mututuntumalla Tapiolan olevan myös sieltä kannattavammasta päästä. Olen itse asioinut syksyn aikana useamman kerran Tapiolan Stockalla ja väkeä on piisannut ihan mukavasti. Tapiolaan rakennetaan myös kovaa vauhtia paljon (korkean neliöhinnan) uusia asuntoja, joten asiakasvirrat ovat tuskin ainakaan ehtymään päin. Myös lähialueilla Westend-Haukilahti jne. paljon varakasta potentiaalista asiakaskuntaa.

Vaikuttaa siltä että Ålandsbankenin possa tyhjeni. Tuo Euro high yield 560k osaketta on hyvin voitu myydä (bondi fundi joten säännöt …ja joo he konvertoivat lainansa heinäkuussa), mutta myös jotain muuta.

Tässä muutama kommentti että tavaratalo liiketoiminta (Stocka) olisi nyt kannattavaa niin hyvä muistaa että eivät maksa omista kiinteistöistä vuokraa tällä hetkellä (sale and lease backin jälkeen syntynee ehkä 10-15M€ lisää vuokrakustannuksia (2-3% tuotto ja 500M€ hintalappu). Tietenkin korkorasitus pienenee vielä enemmän.

Huima tulosparannus enkä ainakaan itse vähennä possaa alle 2€

Oli taas kyllä lupauksia herättävä kvartaali. Koska moni ei varmasti tunne Stockkan numeroita sen tarkemmin ja mielestäni nykyhinnalla (1.85e käytetty laskelmissa) se on yhä yksi Helsingin pörssin mielenkiintoisimpia yhtiöitä, niin seuraa pieni numeropläjäys nykyarvostuksesta ja tämän hetkisestä tuloksentekokyvystä. Otan mielelläni vastaan myös mielipiteitä/kritiikkiä laskelmista suuntaan ja toiseen.

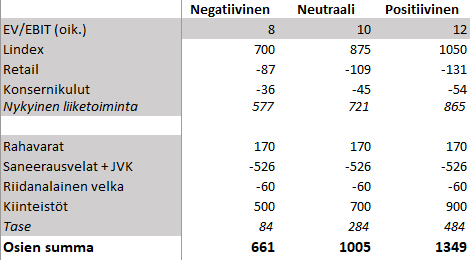

Aloitetaan yksinkertaisesta osien summa laskelmasta. Stockan historian tuntien, neutraalissakin skenaariossa lähdin liikkeelle melko konservatiivisista oletuksista. Riidanalaisesta velasta otin huomioon noin 50% sen potentiaalisesta maksimisummasta. Hirvittää vähän edes sanoa ääneen paljonko tämä osien summa tekisi per osake: 6.51e. Sanoisin, että turvamarginaalia löytyy jonkin verran

Tässä numeromuodossa yllä oleva graafi ja muutama skenaario osien summasta. Kiinteistöjen arvostus ei ole erityisen konservatiivinen, mikäli Helsingin kiinteistön arvostus olisi 300-500meur haarukassa niinkuin asiantuntijat Kauppalehdessä totesivat.

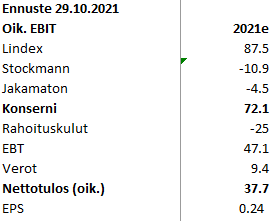

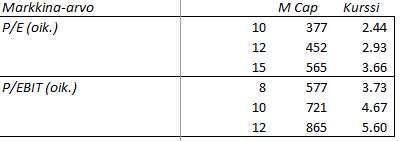

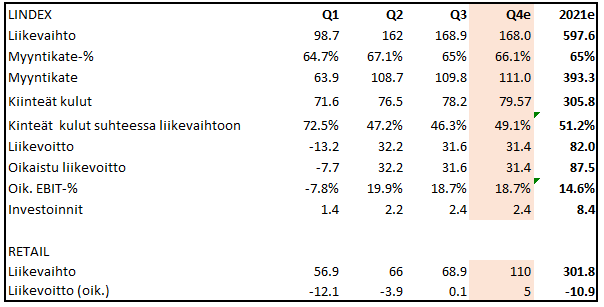

Taseessa piilevän arvon purkautumisen odottelusta tekee leppoisaa se, että Stockkan nykyarvostus on matala myös suhteessa sen nykyiseen tuloksentekokykyyn. Tässä laskelmani tämän vuoden tuloksesta. Mikäli yhtiö arvostettaisiin P/E 10 kertoimella, niin kurssi olisi jo 2.44e. Rahoituskuluihin laitoin myös hieman ylimääräistä, joka huomioi osittain tulevia vuokrakustannuksia ja antaa hieman turvamarginaalia laskelmaan. Lindexin kasvuun kääntynyt liikevaihto huomioiden, P/E 12 olisi mielestäni ihan kohtuullinen arvostustaso nykyliiketoiminnalle. Retailin Q4 ennusteeni on myös todella konservatiivinen 5 meur.

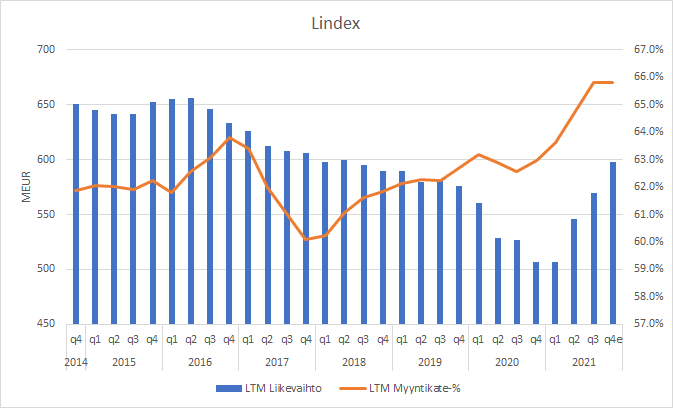

Tässä muistutuksena graafi Lindexin historiallisesta kehityksestä. Q4 ennusteeni on oma ennusteeni.

Alla Q4 ennusteeni, jotka ovat kohtuu konservatiiviset. Esim. Retail oikaistu liikevoitto oli 2019 6,8meur ja 2018 9,1meur. Huomioiden selkeästi laskeneen kustannustason 5meur Q4:lle on melko konseratiivinen. Lindexin myyntikate-% ja kiinteät kulut Q4:lla on arvioitu koronaa edeltävien vuosien trendien perusteella.

En odottanut näin hyvää q3. Lindexin ylivoima pääsi yllättämään. Zalandon kautta lasten ja naisten vaatteiden myynti näkyy luvuissa. Tähän vielä odotuksia parempi tulos Stockkalta, niin timanttinen osari.