Kaiken tämän pienen ja mielestäni täysin aiheellisen Q3-hypetyksen jälkeen täytyy ottaa esille tuo Latvian tilanne, kun luin tuon koko 14 sivuisen katsauksen nyt läpi. Riian tavaratalo on siis tällä hetkellä näköjään suljettuna ja koko maassa on kolmen kuukauden poikkeustilanne määrätty. Näillä näkymin ovet ovat siis kiinni koko loppuvuoden.

En näe tällä itse mitään vaikutusta Stockan pitkän aikavälin tarinaan, mutta vaikutukset Q4:lle saattavat olla vähän ikäviä Retailin osalta.

Uusia oikeusjuttuja oltiin laitettu myös useampia vireille liittyen velkoihin, vaikka ei nuokaan laivaa upoksiin pitäisi missään nimessä keinuttaa. Ehkä tässä kuitenkin joitakin syitä Q3-tuloksiin nähden vaisuun kurssireaktioon? Tuo Ålandsbankenin iso dumppi laitaan vaikutti myös varmasti osaltaan.

ps. Jos tätä joku yhtiön edustaja lukee, niin voisitteko pliis alkaa raportoimaan myös tavaratalokohtaisia lukuja tai antamaan niistä paremmin edes osviittaa? Tässä tilanteessa se olisi mielestäni erityisen tärkeää käännetarinan uskottavuuden ja sijoittaluottamuksen palauttamisen takia. Tuo Riian sulku, kun tulee pakostikin Q4-lukuihin vaikuttamaan enemmän tai vähemmän.

On ollut tiedossa, mutta todennäköisesti yrittävät pelastaa black fridayn ja joulumyynnin, sillä se on monelle yritykselle vuoden tärkein myyntisesonki.

Latviassa ensimmäisen rokotteen on saanut pian 60 % ja molemmat 52,4 %. Nykyiset sulkutoimet ovat voimassa 15.11.2021 saakka, joten myymälät on tarkoitus saada avattua vuoden tärkeimmäksi myyntisesongiksi.

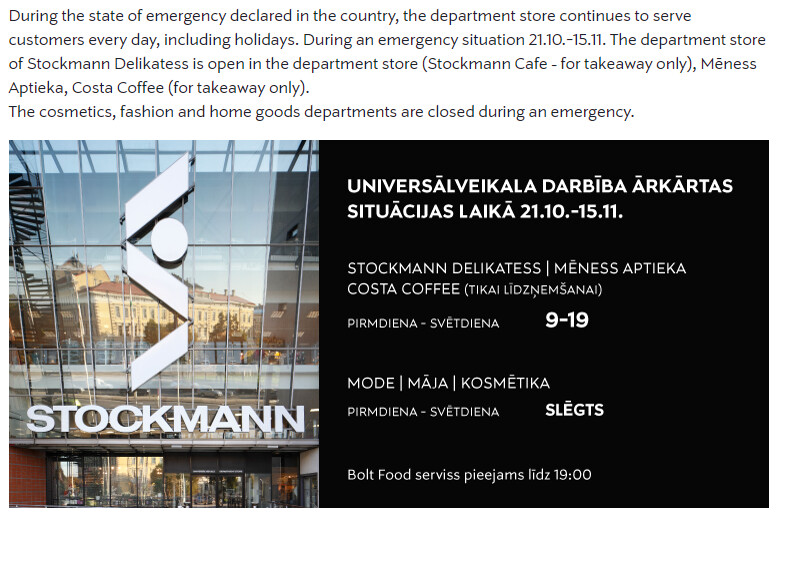

From October 21 until November 15 all stores, except those specifically excluded such as convenience stores, grocery stores, pharmacies, pet stores, and others carrying essential goods, are closed, and only essential services are available.

After November 15, it is planned to return to the “green mode” rules which are currently in force and which apply different rules to vaccinated and unvaccinated persons.

Vaikutukset Latvian osalta ovat rajalliset ja väliaikaiset. Toivottavasti paluu “green mode” -malliin nähdään marraskuussa.

Lindex näyttää laajentaneen valikoimaa koirien vaatteisiin. Löytyy hupparia ja villapaitaa, joista osa on jo loppuunmyyty.

KAKSI kolmasosaa konsernin liikevaihdosta tulee Lindexiltä. Etenkin verkkokauppa on vauhdittanut Lindexin kansainvälistä kasvua, kun myynti on kasvanut kolmansien verkkokauppa-alustojen, kuten Zalandon ja Asosin kautta. Lindexin online-myynnin osuus myynnistä kolmannessa kvartaalissa oli 17,9 prosenttia. Online-myynti kasvoi 54,5 prosenttia vuoteen 2020 verrattuna.

”Lindex tuottaa itse kaiken valikoimansa, joten pystymme helposti myymään Lindex-valikoimaa kolmansille alustoille”, Latvanen kertoo HS:lle.

ASOS (retailer) - Wikipedia on valtaisa brittiläinen vaatteiden verkkokauppaketju ja varmasti erinomainen jakelukanava Lindexille.

The website sells over 850 brands as well as its own range of clothing and accessories, and ships to all 196 countries from fulfilment centres in the UK, USA and Europe.

Katselin mielenkiinnosta, että Zalandossa oleva Lindexin tarjonta on 1 412 tuotetta sisältäen naisten ja lasten vaatteiden tarjonnan.Myös boozt.com, nelly.com ja Tmall Kiinassa myy Lindexin vaatteita.

Odotan Lindexiltä todella kovaa Q4. Kivijalkojen lisäksi heidän oma verkkokauppa ja kolmannet alustat kasvattaa myyntiä. Hyvä maine yhdistettynä edullisiin hintoihin on vahva yhtälö. Tässä toivoisi, että Stockmann jossain vaiheessa vaihtaisi Lindex nimen ja tickerin.

Lauri Ratialla riittää myös uskoa. Jos/kun hyvä veto jatkuu, niin on mielestäni vain ajan kysymys, että yhtiön maine palautuu taas sijoittajien keskuudessa. Sitä myöten arvostuksenkin pitäisi korjaantua.

olisi erittäin tärkeää, että hallituksessa ei istuisi kukaan entisistä päätöksentekijöistä saneerauksen jälkeen. ilahduttavaa oli myös, että kiinteistöstä on todennäköisesti tehty jonkunlainen tarjous, mutta se on hylätty alihintaisena.

Hallituksella on 31.1.2026 asti kestävä valtuutus antaa 30 miljoonaa uutta osaketta näiden vielä riitautettujen velkojen konvertoimiseen. 20 % tulevista mahdollisista vahingonkorvauksista/veloista voidaan kuitata konvertoimalla ne osakkeiksi kurssilla 0,9106. Se teoreettinen maksimi diluutio mitä tuosta voi tulla on siis jotain 19 %. Tämä vaatisi sen, että yhtiölle lankeaisi yli 130 miljoonan euron korvaukset liittyen noihin riitautettuihin velkoihin, mikä ei ole todennäköistä, kun se summa josta tällä hetkellä riidellään on ilmeisesti noin 96 miljoonaa ja tämän summan selvitysmies on kiistänyt 9,5 miljoonan ylittävältä osalta.

Yleensä nämä sovitaan yhtiöiden kesken oikeuden ulkopuolella. Esimerkiksi HOK-elanto vaati 6,5 miljoonan korvausta, mutta yhtiöt teki sovintosopimuksen, jossa korvaukseksi tuli 135 000 euroa. Jumbon vuokranantaja vaati 7,2 miljoonan korvausta, mutta sovintosopimuksella jo riidatonta 1,4 miljoonan korvausta korotettiin 400 000 eurolla. Turun osuuskauppa vaati 4 miljoonan korvausta, mutta sovintosopimuksella päästiin 1,4 miljoonan korvaukseen. Eli nämä vaatimukset näyttävät olevan vähän liioiteltuja sitten lopulta sovittuihin summiin nähden, mutta tietenkin jos lähdetään oikeuteen riitelemään niin se lopullinen summa voi olla varmaan mitä vain ja prosessi kestää vuosikausia, mikä voi tietenkin varjostaa yhtiötä ja osaketta vielä pitkään.

Q3:sen webcastin tallenne ilmestynyt nyt näköjään katsottavaksi.

ps. Hienoa nähdä, että Stockmann lähtenyt jo Inderesin/Flikin kautta laajentamaan sijoittavietintäänsä. Toivottavasti tämän voisi tulkita myös ennusmerkkinä siitä, että yhtiö joskus tulevaisuudessa palaisi myös Inderesin seurantaan, kun saneerauksesta ollaan päästy pois.

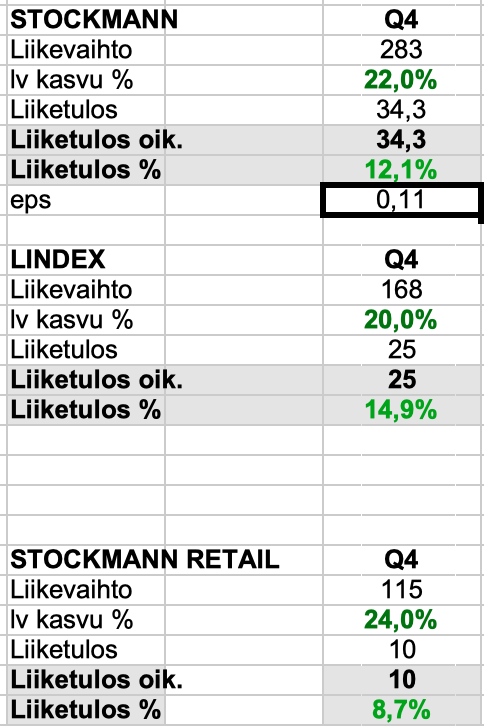

Stockmann segmentin lv jakauma oli Suomi 78% ja Baltia 22%. Kvartaalin kulut olivat 27,9 miljoonaa. Jos oletetaan kulujen menevän samassa suhteessa ja jaetaan Baltian osuus kahtia Latvian ja Viron kesken niin Latvian kulut olisi n.3,1 miljoonaa. Kuukausi kulut miljoonan luokkaa.

Ei tuo ihan mahdoton tappio ole Q4:lle vaikkakin ikävä kauneusvirhe hyvälle käännetarinalle. Toivottavasti Suomessa joulumyynti menisi hyvin ja paikkaisi osittain Latvian sulkua. Ja vaikka ei paikkaisikaan niin toimenpiteitä on tehty, että organisaatio saa käänteen tehtyä eli uskon Stockmannin saavan liiketoimintansa paremmin kannattavaksi kunhan erikoisolosuhteet vielä hellittävät lisää.

Rigan delicatesse muuten oli remontissa heinä/elokuussa ja avattu jälleen syyskuussa. Onko tietoa saako se olla auki sulkujen aikana?

Latviassa on myös 10 Lindexin liikettä jotka ovat kiinni joten Lindexilläkin vaikeuksia. Kuitenkaan ei voi puhua yhtä suurista vaikeuksista kuin huhtikuussa jolloin 25% Lindexin liikkeistä oli kiinni. Lindexillä on yhteensä 445 myymälää.

Lindexillä mielestäni hyvät mahdollisuudet suoriutua Q4:stä mainiosti kasvaneen verkkokaupan ja suurimmalta osin lieventyneiden rajotteiden ansiosta. Uudet rajoitukset voivat tosin vielä yllättää, riskiä on.

Logistiikka ongelmat oli vaikuttaneet Q3 ja niiden sanottiin jatkuvan myös Q4. Konttipula lie hellittänyt jo hieman vai vieläkö hinnat ovat pilvissä ja saatavuus heikkoa?

Kiinteistöjen myynnistä vielä. Ostajan tuottoodotukseen/vaatimukseen vaikuttaa tietenkin vuokralaisen (siis Stockmann jatkossa) liiketoimintariski. Täten kun kassavirta nyt pari kvarttaalia reippaasti plussalla (Lindexillä menee loistavasti, post Covid maailmassa tavaratalot parantaa) niin fiksua venyttää neuvotteluja ja puristaa paremmat ehdot.

Tässä lienee vähemmän kysymys tarkasta myyntihinnasta (saavat varmaan 500-600M€) vaan millä vuokralla ja millä ehdoilla sale and lease back tehdään. Tuottavaatimus on varmaan 2-4% haarukassa ja tässä nyt väännetään kymmenyksiä pois jne

Elikä näen hyvänä uutisena että ei hosuta ja parannellaan ehtoja.

Stockmannilla n. 175 000kpl blokki Nordean kautta. Ei mikään massiivinen, mutta joka tapauksessa jokin iso myyjä pääsee eroon lapuista helpommin, joka teknisessä mielessä voi hieman vähentää myyntipainetta.

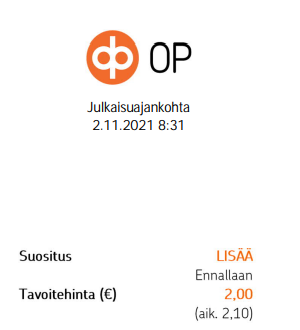

OP:ltä LISÄÄ-suositus ja tavoitehinta 2,0€. (2,1€)

Analyysissä korolliset nettorahoitusvelat ovat nousseet ja osakemäärä kasvanut, mikä vaikutti laskevasti tavoitehintaan. Osakemäärä lisääntynyt 154 miljoonasta 158 miljoonaan riitautetun velan mahdollisten osakekonvertioiden takia. Stockmann on tehnyt veloista 17,6 miljoonan varauksen.

Nettorahoitusvelat siis nousseet skenaarioissa n.18€ milj. ja osakemäärä 4 miljoonalla

osakkeen hinta skenaarioissa muuttunut

2,7 → 2,5 perus

4,2 → 4,0 optimistinen

0,9 → 0,7 pessimistinen

skenaarioiden painotus 50/10/40

Vuosien 2021/2022 ennustemuutokset kuitenkin nousseet

Kummallista, ettei tuota OP:n eri skenaarioiden painotusta muutettu mitenkään sitten edellisen yhtiöpäivityksen, vaikka OP:n omat Q3-ennusteet ylitettiin reippaasti. Myös Retailille pitäisi mielestäni ainakin optimistisessa skenaariossa alkaa laskemaan jo jotain pientä arvoa nyt, kun tuloskäänteestä on saatu ensimerkit. Nyt julkaistu analyysi antaa sen kuvan, että OP:n mielestä Retail ei ole kestävästi voitollinen edes optimistisessa skenaariossa. Voiko todellakin olla näin?

No itse en aio tästä keissistä pikavoittoja hakeakaan, joten täytyy harkita lisäämistä, mikäli kurssi jatkaa mielestäni perustelematonta valumistaan.

Vaikka et @Sauli_Vilen enään (vai olisiko se jo “vielä”?) seuraa Stokkaa niin eikö nyt tämän arvonpurku voisi mennä kivasti siten että kiinteistöjen myynnin ja saneerauksen jälkeen Lindex listattaisiin Tukholmaan? Jos nyt heitetään sille varovainen 600m arvo josta 50% pistetään annin kautta markkinoille ja loput 50% stokkan osakkeenomistajille, ~150m osaketta Stokkalla joten karkeasti 2€ arvosta jaettaisiin per osake Lindexin lappuja. Jos retail saataisiin tekemään ~30M€ vuodessa tulosta niin se olisi 0.20€ EPSiä joka varovaisella P/E10:llä tarkottaisi 2€ kurssia.

Tämä ajattelu lähtee siitä että retaililla ja Lindexillä ei ole juuri synergioita joten arvo saataisiin esiin parhaiten myymällä Lindex.