Meillä @Olli_Vilppo varmaan parempi kommentoimaan näitä nykyään. Mutta laitetaan omia ajatuksia ja Olli voi sitten halutessaan täydentää. Disclaimeria sen verran, että en kovin aktiivisesti seuraa Stockmannia tällä hetkellä ja nämä ovat aika ylätason havaintoja. Esim. tulosennusteisiin en osaa ottaa mitään kantaa.

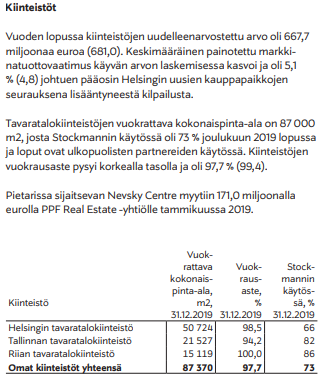

Kyllähän tuo logiikka menee suunnilleen noin, kiinteistöillä velat pois ja sitten omistajille jää jäljelle Retail, Lindex sekä Groupin kulut. Tässä tulee ensimmäinen epävarmuus, saadaanko kiinteistöistä velkoja vastaava summa? Mitä jos saadaankin enemmän? Aikanaan kun Stockaa seurasin, niin yksi kaupungin arvostettuja kiinteistökavereita piti tuota kiinteistömassaa vähintään miljardin arvoisena. Nyt KL:ssä oli juttua, että olisi menossa 300M. Stockan oma tasearvo näille oli parhaimmillaan muistaakseni yli 700m. Aika isoja eroja samoista seinistä.

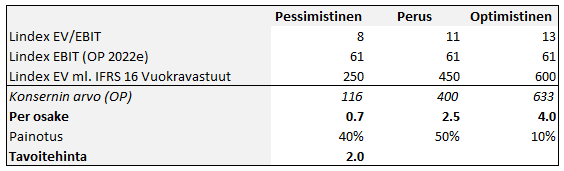

Seuraava kysymys on sitten muiden osien valuaatio. Lindexin valuaatio on imo aika helppo selvittää, katsokaa keskeisten verrokkien ev/ebit ja kertokaa se 2021-2022e keskiarvo Lindex ennusteella. Pallokenttä on oikea tällä ja tämä arvo olisi suhteellisen helposti realisoitavissa jakamalla osakkeet Stockan omistajille ja listaamalla Lindex Tukholmaan (ei tarvisi edes osakemyyntiä).

Isoin epävarmuus liittyy tuohon Retailin arvoon (huomioikaa Groupin kulut tässä mukana kun teette laskelmia!). Onko tulosparannus kestävä? Onko liikevaihto oikeasti saatu kasvuun? Mikä on tulostaso lähivuosina? Hyväksyttävä valuaatiokerroin olisi todennäköisesti matala ainakin seuraavat 12kk, kun näihin kysymyksiin ei ole varmoja vastauksia. Jos tuloskäänne on realisoitunut ja tulos kestää, niin hihalukuna voi varmasti käyttää jotain P/E 10-13x tasoa. Sitten hyvä muistaa, että JOS Retail hulahtaisi takaisin tappiolle, niin sen arvo ei todellakaan ole 0e, vaan rumasti miinuksella. Tämä oli minun yksi paha moga minkä aikanaan tein, kun oletin sokeasti Retailin arvon nollaksi, vaikka teki kunnolla tappiota. Tappiot syövät kuitenkin omistajien varallisuutta ja toimintaa ei voida tuosta vain ajaa alas. Joskus Ollin kanssa laskettiin, että Retailin alasajo maksaisi luokkaa 200MEUR (tämä siis muistaakseni). Tämä on hyvä proxy mitä voi käyttää Retailin hintalappuna kriisitilanteessa.

Sitten vielä yksi mutka matkassa, nimittäin onko yhtiön omistajilla/hallituksella kykyä ja rohkeutta realisoida osien arvo? Stockan osissahan olisi ollut aikanaan otettavissa hurja määrä arvoa, jos oltaisi esimerkiksi ajettu Retail vain kylmästi alas tai edes saneerattu rajusti pienemmäksi. Myös kiinteistöjä kehittämällä olisi voitu luoda arvoa. Hallitus kuitenkin päätti alistaa yhtiön arvokkaat osat Retailille, kun Retail oli kiinteistöissä vuokralla ja Lindex rahoitti Retailin tappioita. Panostettiin kaikki merkit heikoimpaan hevoseen, syystä mitä emme koskaan saa tietää.

Me aikanaan Ollin kanssa piirrettiin sellainen skenaario, jossa Lindex tuupataan pörssiin ison velkalastin kanssa. Tällä omistajille vapautetaan pääomia, päästään isohkosta velkapotista eroon ja kiinteistöt toimivat edelleen lainojen vakuuksia ja antavat Retailille turvaa. Tämä skenaario olisi ainakin yhdessä vaiheessa ollut ihan ylivertainen omistajien kannalta, mutta syystä tai toisesta sitä ei tehty. Kiinteistöt nyt myydään pakolla, kun velkojat haluavat omansa pois, eli kysymykseksi jää, että halutaanko Lindexin arvo realisoida? Retail itsenäisenä yhtiönä on aika hurja riski, sillä jos se hulahtaa tappiolle, niin se on game over. Lindex taas toisi turvaa ja voisi tarvittaessa paikata tappioita. Mielestäni tämä on tosi tärkeä kysymys, sillä aika ei todellakaan ole Retailin ystävä. Toimialan trendit ja koronan jälkeisen ajan epävarmuus huomioiden on mielestäni ihan aito riski siitä, että Retail kääntyy takaisin huonompaan suuntaan seuraavan 10v aikana (toki toivomme kaikki parasta). Sitten oltaisikin tilanteessa, että Lindexin tehtävä on taas tukea Retailia.

Tarkoitus ei ole siis sanoa, että tämä teidän osien summa case olisi väärä. Tarkoitus vain tuoda esiin siihen liittyviä riskejä, mistä itsellä valitettavan paljon kokemusta (poltin analyytikkona näppini monta kertaa tähän osien summa ansaan)