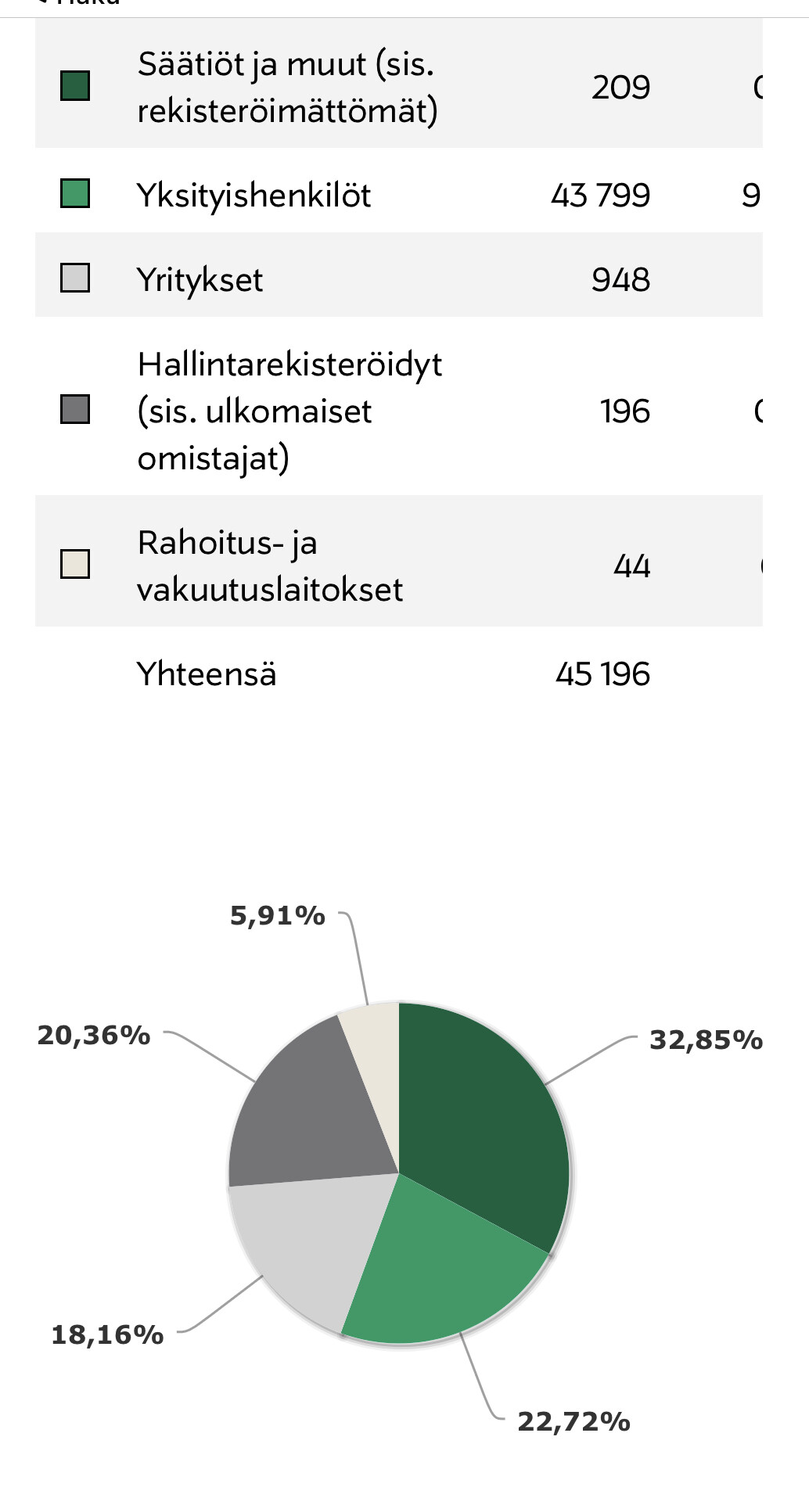

No joo… Eipä me piensijoittajat vielä olla mikään iso siivu Stockmannin omistajissa. Alle 23%

Mutta tällä hetkellä piensijoittajat on se toisiksi eniten noussut omistajakunta. Tässä mielessä on hyvä, että Stockmannia täälläkin pohditaan.

Toivottavasti kaikki sijoittaneet ovat lukeneet vahvistetun velkasaneerausohjelman.

http://www.stockmanngroup.com/documents/10157/1446412/Oikaistu+saneerausohjelmaehdotus+Stockmann+Oyj+Abp+1.2.2021+JULKINEN(15290652.1).pdf/f42d2ca7-cfd4-7730-4a66-59cbfa2afe0f

Jos joku ei ole lukenut vielä, nyt olisi jo aika. Ainakin ne tärkeimmät kohdat.

Pitikin lainata sivua 20 kohtaa

”4.2 Taloudellisten vaikeuksien syyt”

Pitkän aikavälin syyt

Yhtiö on vuodesta 1862 lähtien ollut tunnettu viimeisimpien kansainvälisiltä markkinoilta hankittujen laadukkaitten tuotteiden myyjänä ja erinomaisen asiakaspalvelukokemuksen tuottajana.

Pitkän taloudellisesti kannattavan kauden jälkeen Yhtiö on päätynyt kasvaviin taloudellisiin ongelmiin 2010-luvun alkupuolelta lähtien.

Eli finanssikriisin jälkimainingeissa

Pääsyyt taloudellisiin ongelmiin ovat olleet merkittävät investoinnit omiin ja vuokrattuihin tavaratalotiloihin (brick & mortar), aggressiiviset kasvusuunnitelmat ja niitä tukevat merkittävät investoinnit muun muassa Nevsky- kauppakeskus ja tavaratalo Venäjällä, Helsingin keskustakiinteistön mittavat laajennukset ja remontit sekä uusi parkkihalli ja suhdannesyklin huipulla vuonna 2007 ostettu AB Lindexin osakekanta 867 miljoonan euron kauppahinnalla.

Olkaapahan varovaisia yritysten kanssa, jotka investoivat voimakkaasti kasvuun, jos uskotte, että olemme syklin huipulla. Historialla on paha tapa toistaa itseään.

Investoinnit ja kaupat on rahoitettu pääosin velkarahoituksella. Yhtiön velkaantuneisuus on siten noussut merkittävästi.

Yhtiön harjoittaman tavaratalokaupan kannattavuus on kääntynyt vuositasolla tappiolliseksi vuonna 2014 ja jatkunut tappiollisena aina Q3/2019 loppuun saakka. Yhtiö ei ole kyennyt uudistumaan vähittäiskaupan uudistumisen myötä.

Toisin sanoen tappiollista kautta jatkui vuositasolla noin viiden vuoden ajan. Harmittaahan se varmasti niitä, jotka ostivat osaketta syklin lopussa. Mutta viisi vuotta…

Tappiot on tappioita ja summat ovat olleet merkittäviä. Kaikki hiukankin vanhemmat ihmiset kuitenkin ymmärtävät suhteellisen tajun, mitä tekee viisi vuotta, kun sen suhteuttaa pitkään kannattavaan kauteen ja retailiin liiketoiminnan liittyvien muutosten tarpeellisuuteen.

Monihan tällä palstalla hakee pikavoittoja ja korkeaa YTD, joten ymmärrän tahtotilan realisoida voitot listautumalla. Kulta-aikojen markkinatilanteeseen toki vaaditaan sitä vuosien panostusta ja malttia.

Panostukset online-verkkokauppaan on aloitettu liian myöhään ja verkkosivuston uudistukset ovat olleet toiminnallisesti vajavaisia samaan aikaan, kun fyysiset erikoistavarakaupat ovat kiihtyvään tahtiin hävinneet markkinaosuuksia nettikaupoille. Tavaratalojen vuokrat ovat olleet kiinteämääräisiä ja pääosin indeksoituja, joten ne ovat rasittaneet aiottua enemmän toiminnan kannattavuutta liikevaihdon laskiessa.

Vuokrat velkasaneerauksen myötä saatiin neuvoteltua uudestaan ja viimeksi tänään hovioikeus on varmistanut käräjäoikeuden määrittämän varsin maltillisen korvaussumman.

https://view.news.eu.nasdaq.com/view?id=b4146e81c592be714a92233e6529d4665&lang=fi

Yhtiö on eksynyt alkuperäisestä markkina-asemastaan useimmista kauppakeskuksista saatavien tavaroiden myyjäksi jatkuvilla alennuskampanjoilla ja saman aikaisesti heikentänyt asiakaspalvelukokemusta. Yhtiön merkittäviä tappioita tuottaneiden Suomen tavaratalojen ruokaosastojen myynti vuonna 2018 S-ryhmän alueosuuskaupoille on johtanut merkittäviin asiakasmäärien vähentymisiin muussa tavaratalotoiminnassa eron ollessa merkittävä verrattuna Konsernin itse omistamiin ja operoimiin Baltian ruokaosastoihin. Lisäksi useat tämän kaupan yhteydessä solmitut alivuokrasopimukset ovat olleet vuokrien osalta alihinnoiteltuja (vastaava vuokra samasta tilasta päävuokranantajalle on ollut selvästi suurempi).

Pirkanmaan Osuuskaupan välimiesmenettely on vielä meneillään, mutta eiköhän velkasaneerauksen päätökset lähinnä vahvisteta niinkuin nämä aikaisemmatkin.

Yhtiö on vuodesta 2013 lähtien pyrkinyt saneeraamaan liiketoimintaansa, keskittymään ydinliiketoimintaansa ja myymään omaisuuttaan velkojensa vähentämiseksi. Yhtiö on myynyt Venäjän tavarataloliiketoiminnan, Akateemisen kirjakaupan ja Herkku-liiketoiminnat Suomessa sekä Seppälä Oy:n ja Hobby Hall Oy:n. Lisäksi Yhtiö on myynyt Kauppakeskus Nevsky Centren ja Kirjatalon kiinteistöt.

Yhtiö on modernisoinut jakelukeskuksensa, organisoinut liiketoiminnan vähittäiskauppaan (Retail) ja kiinteistöihin (Real Estate) sekä vuonna 2020 tehnyt investointeja online- verkkokauppaan. Osa säästöistä on kohdistunut Yhtiön kilpailuedun kannalta vahingollisesti järjestelmäinvestointeihin sekä tavaratalotoiminnan myyjien määrään ja koulutuksen vähentämiseen molempien heikentäen Yhtiön kilpailuetua.

Tässä voisi ajatella, että tavarataloliiketoimintaan sokea uskominen on ollut syynä, mutta mitä jos se olikin se huippuvuosina hankittu tuntuva velkataakka, joka pakotti päättämään, mihin on varaa.

Myös markkinointipanoksista on jouduttu tinkimään. Konsernin tuloksentekokyky on ollut Lindex-konsernin ja edellä mainittujen omaisuuserien divestoinneista saatujen myyntituottojen varassa.

Yhtiössä vuonna 2019 käynnistetty mittava rejuvenation-hanke on pyrkinyt kääntämään Yhtiön tuloksen kannattavaksi ja liikevaihdon takasin kasvu-uralle. Tavaratalotoiminnassa tämän strategian ytimessä ovat olleet merkittävän kanta-asiakaskunnan parempi palveleminen, asiakaskunnan tarkempi profilointi, valikoiman laatutason parantaminen sekä digitalisuuden lisääminen. Hanke on käsittänyt useita osaprojekteja, satoja aloitteita ja tuhansia välitavoitteita. Hankkeessa on vuoden 2019 loppuvuoden aikana saavutettu kustannussäästöjä ja fokusoitu liiketoimintaa ja strategiaa. Tavaratalotoiminta onkin kaudella Q4/2019 kääntynyt kannattavaksi ja ollut liiketoimintasuunnitelmassaan tammi- ja helmikuussa 2020 ennen

koronaviruspandemian alkua. Osana rejuvenation-hanketta vähittäiskauppa (Retail)- ja kiinteistöt (Real Estate) yhdistettiin 1.7.2019 yhdeksi Stockmann (tavaratalot)-divisioonaksi.

Yhtiöllä ja sen tytäryhtiöidensä kanssa muodostamalla Konsernilla on siis ollut pitkäkestoisia kannattavuusongelmia, jotka ovat johtuneet etupäässä Stockmannin tavaratalotoiminnasta, kun vastaavasti Lindex-alakonserni on toiminut kannattavasti ja tehnyt positiivista tulosta. Yhtiön vakavaraisuus on kuitenkin ollut vahva. Yhtiö on ennen saneerausmenettelyn alkamista kyennyt suorittamaan maksunsa ja rahoituslainojen lyhennyksensä käytännössä sovitusti ja niiden erääntyessä. Yhtiö oli vuonna 2015 luopunut Akateemisesta Kirjakaupasta ja Seppälä- alakonsernista sekä vuonna 2016 luopunut Venäjän tavarataloliiketoiminnasta ja Hobby Hall - ketjusta.

Akateemisen Kirjakaupan ja Hobby Hallin kohdalla ainakin mielestäni ollaan oltu kaukaa viisaita. Akateeminen esimerkiksi oli kova myymään lukiolaisille koulukirjoja

Taitaa pystyä nykyään hankkimaan toisin lukiokirjat. Entä milloin viimeksi tuli ostettua pokkareita?

Olisihan tuon HobbyHallin voinut viedä vieläkin tehokkaammin nettiin, mutta senkin asiakaskunta taisi matkalla vanheta.

Yhtiö ja Konserni ovat myyneet kiinteistövarallisuuttaan (Kirjatalon kauppahinta 108,6 miljoonaa euroa ja Nevsky Centren kauppahinta 171 miljoonaa euroa) sekä Herkku- elintarvikekauppaliiketoiminnan Suomessa (kauppahinta 27,6 miljoonaa euroa).

Itse ainakin rakastan muistella vanhaa Herkkua ja sen tiettyjä antimia. Salaattibaarit, lämpimät vuohenjuustopatongit ja tuotteita, joita ei muualta löytynyt. Siihen nähden onhan tuo kauppasumma paraatipaikoista aivan naurettava. On ollut hölmö päätös omasta mielestä myydä paraatipaikoilla oleva Herkku näin halvalla. Velkasaneetausohjelman esityksen kanssa tässä kohtaa samaa mieltä.

Yhtiön rahoitus on vuoteen 2017 saakka pääosin perustunut bilateraalilainoihin eri pankkien kanssa. Pankkilainat on yhdistetty yhdeksi syndikoiduksi kokonaisuudeksi marraskuussa 2017. Yhtiö on myös joulukuussa 2017 laskenut liikkeelle 250 miljoonan euron vakuudellisen Joukkovelkakirjalainan (sama vakuuspooli kuin pankkisyndikaatilla yhdessä eräiden Yhtiön johdannaisvastapuolten kanssa). Lisäksi Yhtiö on vuonna 2011 tehnyt yritystodistusohjelman, jonka alla Yhtiö on voinut laskea liikkeelle yritystodistuksia enintään 600 miljoonan euron arvosta. Yhtiö on myös taloudellisen tilanteensa kiristyessä joulukuussa 2015 laskenut liikkeelle 85 miljoonan euron määräisen Hybridilainan. Hybridilainan pääomamäärää on kasvatettu laskemalla marraskuussa 2019 liikkeelle uusia osuuksia 21 miljoonan euron arvosta.

Yhtiön osakkeiden määräysvalta on keskittynyt A-osakesarjan haltijoille. Edellä mainituista strategisista virheistä, korkeasta velkaantuneisuusasteesta ja ikonisen tavarataloliiketoiminnan tappiollisuudesta huolimatta pääomistajat ovat toteuttaneet tarvittavat henkilövaihdokset pääosin liian myöhään. Pääomistajat ovat myös olleet erimielisiä osakesarjojen yhdistämisestä.

Stockmann ei ole ainut finanssikriisin sykliä edeltänyt huippu lappu, joka on paininut korkean arvostuksen luoman kasvupaineiden vuoksi otetun velkataakan kanssa vain huomatakseen, että maailma muuttui ja asiat alkoi mennä pieleen.

Ovathan nuo saaneet sovittua asioita uudestaan. Vaikeuksien keskellä painivan yrityksen vierellä on helppoa olla se karhu painimassa. Mutta näyttäisikö viimein siltä, että näistä veloista päästäisiin ja lähdettäisiin uudelleen hakemaan sitä markkina-asemaa?