Lindex on siis Stokkan Garantia ja siitä pitää päästä eroon kiireellä vain koska Sauli näin sanoo ?

Miksi irtauttaa/myydä kannattavaa liiketoimintaa kun saneerausohjelma ja kiinteistöjen myynnit ovat vielä kesken?

5 tykkäystä

Mielestäni Stockmannin tapa pärjätä nykyisessä markkinassa on keskittyä palveluun, laatuun ja siihen että heillä ovat ne halutuimmat luksusmerkit myynnissä. Toivon mukaan vaatteiden ja tavaroiden kulutus vähenee, mutta siirtyy sitäkin laadukkaampiin tuotteisiin. Vaate ostetaan harvemmin ja se itse ostostapahtuma on enemmän kuin vaan klikkaus ostoskoriin netissä.

Myös se, että ne laadukkaat vaatteet saa heti mukaan eikä tarvitse odotella postitusta pari päivää on kilpailuetu nettikauppoja vastaan, puhumattakaan sovittelusta. Lisäksi Stockmann voisi brändätä itseään enemmän ilmastoystävällisemmäksi vaihtoehdoksi kun tavara ei liiku edestakaisin ympäri Suomen lähetysten/palautusten vuoksi. Uskosin, että vaate on käytetympi keskimäärin kun se on sovitettu ja todettu hyväksi kaupassa kuin tilattu netistä. Nuorissa aikuisissa on paljon ympäristötietoista ja maksukykyisiä asiakkaita, jotka käyvät jo nyt Stockmannilla.

Puolisoni kanssa käydään usein Stockmannilla kiertelemässä ja katselemassa. Joskus ostetaankin Stockalta, joskus tilataan sama tuote netistä muualta. Miksei Stockmanni voisi brändätä itseään tavarantoimittajille enemmän esittelyhuoneena? Tavarantoimittajat haluavat olla esillä Stockmanneilla ja Stocka pääsee parempina sopimuksina tai “Stockmann”-alennuskoodeillaan jotenkin kiinni osaan rahavirrasta. En tosin tunne Stockkaa aivan niin hyvin, niin voihan olla, että jokin tällainen viritelmä on jo olemassa.

5 tykkäystä

Ei varmasti ole olemassa mitään luonnonlakia, miksi näin ei voisi tapahtua ![]() Kaikki on mahdollista ja Stokkan käännekin on, mutta pidän sitä itse kuitenkin melko epätodennäköisenä. Mitä tulee Sokokseen niin vaikka se onkin samantyylinen tavaratalo, se on kuitenkin siinä mielessä huono verrokki, että sillä on takanaan valtava S-ryhmä, joka tuo isoja etuja mm. ostojen puolella. Liikkeitä on myös n. 20 ja iso osa niistä on pienillä paikkakunnilla esim. Rovaniemi, Kouvola, Pori, Porvoo jne. (vs. Stockmann 6, joista 4 pk-seudulla) ja tuotevalikoima on selvästi pykälän halvempia merkkejä kuin Stokkalla.

Kaikki on mahdollista ja Stokkan käännekin on, mutta pidän sitä itse kuitenkin melko epätodennäköisenä. Mitä tulee Sokokseen niin vaikka se onkin samantyylinen tavaratalo, se on kuitenkin siinä mielessä huono verrokki, että sillä on takanaan valtava S-ryhmä, joka tuo isoja etuja mm. ostojen puolella. Liikkeitä on myös n. 20 ja iso osa niistä on pienillä paikkakunnilla esim. Rovaniemi, Kouvola, Pori, Porvoo jne. (vs. Stockmann 6, joista 4 pk-seudulla) ja tuotevalikoima on selvästi pykälän halvempia merkkejä kuin Stokkalla.

On totta, että vaikka Stockmannin retail-puoli on tehnyt muutamia voitollisia neljänneksiä ihan lähivuosinakin (2017,2018,2019), nämä ovat olleet aina vahvalla viimeisellä kvartaalilla. Q4sen ulkopuolisen voitollisen kvartaalin löytääkseen pitää mennä aina vuoteen 2013 saakka (joka muuten samalla on Stockmannin edellinen voitollinen kokonainen tilikausi). Siinä mielessä onhan tämä positiivinen merkki tämä Q3-tulos. En nyt kuitenkaan lähtisi vielä ihan liikaa extrapoloimaan tulevaisuutta ja toteamaan tässä vaiheessa että käänne on tehty kun on tehty yksi rimaa hipoen liikevoittotasolla positiivinen neljännes. Nettotuloshan tuollaisen tuloksen jälkeen menee vielä reilusti pakkaselle. Yksi erittäin oleellinen tekijä tulevaisuuden tuloksen kannalta on myös se, että millainen vuokrasopimus myytävästä kiinteistöstä tehdään ja miten se vaikuttaa yrityksen kulurakenteeseen.

Kommentoin tätä vielä lyhyesti. Viimeiset n. 10 vuotta kun Stockmann on kyntänyt syvällä on puhuttu siitä miten Stockmannin vahvuus on palvelu ja asiakaskokemus ja siihen panostamalla ketju kyllä kääntyy. Olen itse hieman skeptinen tämän suhteen ja heittäisin hieman provosoiden, että palvelu ei koskaan ole ollutkaan se Stockmannin menestyksen kulmakivi vaan se, että ennen nettikaupan maailmanvalloitusta sen valikoima oli poikkeuksellinen tällaisella pienellä syrjäisellä markkinalla. Itsekin nuorempana muistan miten Stockmannilla (ja Akateemisessa) piti mennä käymään ihan vain sen takia, että sieltä sai sellaisia tuotteita mitä ei oikein Suomesta mistään muualta meinannut saada. Koska sillä oli tällainen eksklusiivinen valikoima (ja nykyistä isommat volyymit), se pystyi myymään tuotteita kovilla katteilla, mikä mahdollisti sen, että sillä oli varaa “törsätä” myös hyvään palveluun. Tällaista valikoimaetua yrityksellä ei ole ollut enää pitkään aikaan, joten se on menettänyt hinnoitteluvoimansa ja kuluja on jouduttu saneeraamaan pitkään. Nykyään se on toimijanakin niin pieni, että uskon, ettei se saa ostopuolellakaan enää mitään kovin kummoisia diilejä ja useimmat tuotteet on halvempia esim. brändien omilla nettisivuilla. Stockmannin verkkokaupan teknisestä kyvyttömyydestä olenkin täällä ketjussa kirjoitellut aiemminkin.

12 tykkäystä

Ei kukaan ole vaatinut Lindexin listausta nyt vaan vasta sitten kun kiinteistöt on myyty ja saneeraus ohi. Ei varmaan saisi edes lupaa tähän valvojalta, ainakaan siten että jakaisi Lindexin osakkeet osinkoina.

3 tykkäystä

Siinä ei olisi mitään järkeä muutenkaan, koska se realisoi sekä varainsiirtoveron että osinkoveron koko Lindex-potista.

Osittaisjakautumisessa ei olisi mitään veroseurauksia omistajille.

5 tykkäystä

Totta, tätä hain mutta aamulla aivot vielä solmussa eli ei osinkoina tietenkään.

3 tykkäystä

Lindex on tavallaan Stockan Garantia, mutta itse näen silti että eroon olisi päästävä ennemmin tai myöhemmin. Lindex on tukenut Stockaa saneerauksen aikana ja sitä ennen, mutta kuinka kauan tätä voi jatkua? Stockan on jossain vaiheessa pakko päästä plussalle tai omistaja-arvoa syödään joka on kokonaisuuden kannalta huono. Mielummin Stocka menisi konkkaan ja Lindex jatkaisi omillaan.

Näen asian niin että kun saneerauksesta on päästy, on Stockan pystyttävä jatkamaan itsenäisesti kannattavaa liiketoimintaa. Lindex ei voi olla se pelastusrengas, joka heitetään kerta toisensa jälkeen Stockalle kun liiketoiminta ei suju. Tällä hetkellä yhtiössä ei tehdä, eikä tulla tekemään tarvittavia muutoksia, kun Lindex kuitenkin pelastaa tuloksen. Katsokaa vaikka Stockan johtoa versus Lindexin johto, toisessa on nuoret 40 vuotiaat vetämässä bisnestä nykytrendien mukaisesti ja toisessa eläkeikää lähestyvä johto tekee mitä tekee.

Ja suurin syy miksi Lindex pitäisi erottaa Stockasta on se, että näin siitä saataisiin täysi potentiaali esille. Epäilen että Stockan heikko kehitys hidastaa tietyllä tapaa myös Lindexiä, vaikka menestys onkin ollut kiitettävää. Millä saadaan esimerkiksi pidettyä Lindexin osaava johto talossa? Noh ei ainakaan osakkeisiin perustuvalla kannustinjärjestelmällä, jossa jaetaan Stockan osakkeita Lindexin johdolle. Mä veikkaan että Lindexistä saataisiin vielä paljon enemmän irti, jos se listattaisiin erilliseksi yhtiöksi Tukholman pörssiin ja omistus jaettaisiin Stockan omistajille.

Tätä ennen toki saneeraus vietävä loppuun ja kiinteistöt pitää saada myytyä. Kaikenkaikkiaan en kuitenkaan usko että yllä oleva tulee tapahtumaan, vaikka se olisi omistajille paras skenaario.

8 tykkäystä

1.10.2007 kun Stockmann teki ostotarjouksen Lindexistä

Stockmannin toimitusjohtaja Hannu Penttilä toteaa: “Stockmann ja Lindex ovat kaksi vahvaa yhtiötä kotimaisilla markkinoillaan. Yhtiöiden yhdistyminen luo loistavan alustan kasvaa erityisesti Venäjällä ja muilla Itä-Euroopan markkinoilla, missä Stockmann on jo vahvasti edustettuna alueella työskentelevien yli 4.000 työntekijänsä kautta.”

Lindex on vastaavassa strategisessa asemassa kuin Stockmann, sillä molemmat yhtiöt tavoittelevat suurta osaa tulevaisuuden kasvustaan uusilta markkina- alueilta.

Stockmannin olemassa olevat toiminnot Venäjällä tukevat Venäjän investointia ja mahdollistavat merkittävien synergioiden saavuttamisen. Lindex on parhaillaan hankkimassa omistukseensa immateriaalioikeuksia uusilla markkinoilla.

Alun perin Stockmann osti Lindexin tarkoituksena auttaa Lindexiä laajentumaan Venäjällä ja Itä-Euroopassa oman kokemuksensa perusteella ja samalla kasvattaa omaa toimintaansa.

Stockmannin seikkailut päättyivät huonosti ja se on joutunut vetäytymään poteroonsa, mutta Lindex on onnistunut laajentumisessa ja nyt se on valloittamassa maailmaa.

Mitä synergioita Lindexillä ja Stockmannilla nykyään on? Mitä yhteisiä tavotteita? Ehkä molemmille voisi löytyä parempia ja tehokkaampia kumppaneita niiden tavoitteita ajatellen.

Toivottavasti saneerauksen jälkeen Lindex listataan ja sitä kautta molemmat saisi uusia muskeleita tulevaisuuteen. Tämä olisi mielestäni kaikkien eli Lindexin, Stockmannin ja omistajien kannalta parasta. Pidän myös hyvin mahdollisena, että näin tapahtuu ellei segmenttien välissä löydetä tehokkaampia synergioita.

5 tykkäystä

tässä Anders Oldenburgin mietintö heti Lindex kaupan jälkeen:

Vko 21/10: Stockmann – Seligson

minusta on suuri vaara tehdä uudestaan samat virheet jos stokka myy Lindexin ja yrittää hakkaa päätä seinään retailissä. nyt on kysymys eloonjäämistaistelussa ja pitää olla realisti retailissä. ei se toimi.

4 tykkäystä

Looginen idea tavallaan tämä Lindexin listaaminen. Osahaaste tässä lienee että hallitus/omistajat ja velkojat ovat sopineet että Stockmann tavaratalo liiketoiminta jatkuu.

Jotta kiinteistöt voidaan myydä järkevin ehdoin niin kiinteistön ostaja edellyttää että Lindex toimii riskiä pienentävänä komponenttina (Stockan konkkariski liian suuri muutoin).

Täten uskon että Lindex jäänee kiinteäksi osaksi Stockaa vielä muutaman vuoden. Tällöin Stocka-riskiä pienentävä strategia lienee alivuokralaisten laajempi käyttö (oliko Helsingissä nyt noin 60% omassa käytössä - ehkä alas 30% lähivuosina).

4 tykkäystä

Jos Stokka ei pysy pystyssä ilman Lindexiä niin mihin ihmeeseen retailia tarvitaan? Haluaako joku osakkeenomistaja olla oikeasti maksamassa Stockmannin nimen säilyttämisestä?

En ymmärrä tätä ollenkaan, jos retail ei pysy itse pystyssä niin sitten se pitää myydä Museovirastolle joka voi omilla rahoillaan rahoittaa historiallisia arvoja.

17 tykkäystä

Mikäli voitaisiin spinnata Lindex ulos ilman velkoja niin siitä vaan minun puolesta. Tuo noin 600M velka vaan pitää hoitaa jollain tavalla ja heillä ehtoja. Täten pelkään että Lindexin spinnaaminen tässä vaiheessa on täysin teoreettinen skene.

Stocka liiketoimintana varmaan haastava, mutta en ole samaa mieltä että se on mahdoton - parempaan suuntaan mennään. Lisäksi mikäli ajetaan homma alas niin kustannuksia ehkä 200M€.

3 tykkäystä

Ei sitä Lindexiä voida spinnata tässä vaiheessa ulos, se on selvä. Omat askelmerkit olisi seuraavat:

- Retail kuluja vielä alas, lisää alivuokralaisia ja koti osastoa supistetaan merkittävästi. Lisäksi harkittava joidenkin toimipisteiden alasajoa seuraavista (Itis, Jumbo, Tapiola).

- Kiinteistöt myydään, oletetaan että saadaan vaikka 300-600m€.

- Saneeraus loppuun. Velkaa jää jäljelle myyntihinnasta riippuen 0-300m€. Oletan että ollaan lähempänä 0€ kuin 300m€.

- Lindex spinnataan pois ja jäljelle jäävä velkaosuus jaetaan 50/50 Stockan ja Lindexin kesken (max. 150m€ per nenä). Molemmille jää toki vielä omat vuokravastuunsa, jotka heidän tulee maksaa omalla operatiivisella kassavirrallaan. Lindexin osakkeet jaetaan kokonaisuudessaan Stockan osakkeenomistajille.

- Stocka ja Lindex jatkaa erillään, molemmat kuitenkin Stockan aikasempien omistajien alla.

Tämä olisi mielestäni fiksuinta.

8 tykkäystä

Saulin näkemykset riskeistä on syytä ottaa tosissaan. Stockmannin viimeisen 10 vuoden aikana on nähty monia käänneyhtiösijoittajia jotka ovat uskoneet olevansa oikeassa ja markkinoita fiksumpia. Lopputuloksena on kuitenkin aina ollut arvoansaan astuminen ja pettymys pettymyksen jälkeen. Miksi tällä kertaa asiat olisivat toisin?

Mietitään ensiksi tuota kiinteistön myyntiin liittyvää epävarmuutta. Jotkut uskovat että kiinteistön seinät ovat täynnä sädesientä joka tuhoaa kiinteistön arvon, kun taas toiset uskovat kiinalaisiin pukumiehiin joilla on salkussa miljardin euron ostotoimeksianto. Tätä kannattaisi kuitenkin mielestäni lähestyä hurjien spekulaatioiden sijaan approksimoimalla arvoa saatavilla olevan historiallisen datan pohjalta:

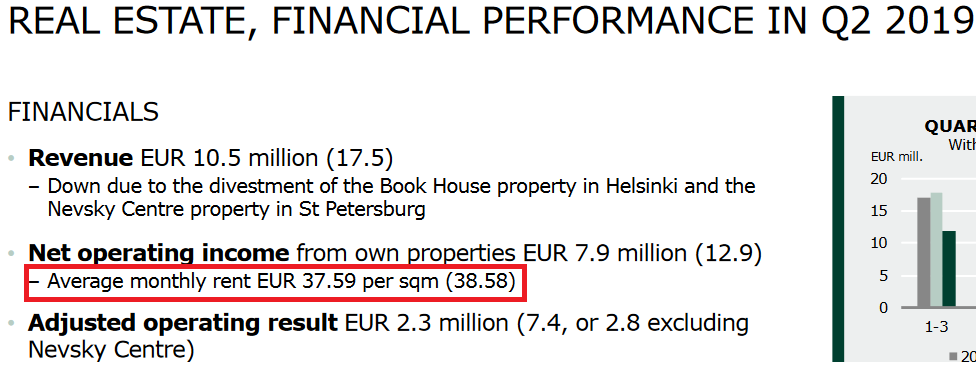

Vuonna 2019 vuokrattavaa kokonais-pinta-alaa on 83 370 neliömetriä, josta vuokrattuna oli 97,7%, viimeisin ilmoitettu keskivuokra on 37,59 euroa per neliömetri ja annualisoituna investointeja 1,8 M€. Jos laskemme 87 370 * 0,977 * 37,59 * 12 - 1 800 000, saamme vuokratuotoksi 36,7 M€. 300 M€ myyntihinnalla tämä tarkoittaa 12,3% vuokratuottoa, 500 M€ myyntihinnalla 7,3% vuokratuottoa kun taas miljardin myyntihinnalla vuokratuotto olisi 3,7%. Emme tietenkään huomioineet tässä yksinkertaisessa laskutoimituksessamme millään tavalla mm. tavaratalon kerrosten käyttötarkoituksen muutoskuluja tai ydinkeskustojen kiinteistöjen vuosittaista arvonnousua, mutta mielestäni tämä riittää antamaan suuntaa kiinteistöjen todellisesta arvosta.

Jokainen voi tietysti tehdä omat tarkemmat laskunsa ja johtopäätöksensä että mikä on hyväksyttävä vuokratuottovaatimus Stockmannin kiinteistöistä, mutta tuo alin arvio 300 M€ myyntihinnasta on mielestäni lähinnä huono vitsi nykyisenkaltaisessa markkinaympäristössä. Kun ottaa huomioon Stockmannin 21Q3 170 M€ nettokassan, pidän käytännössä varmana että kiinteistöjen myynnin jälkeen Stockmann on vuokra- ja ostoveloista oikaistuna selvästi nettovelaton yhtiö.

Stockmannin johto on täälläkin saanut (ansaitusti) rajua kritiikkiä epäonnistumisistaan, mutta mielestäni Retailista annettu mielikuva ja kritiikki on historiatonta. Kun aiemmin omistin Stockmannia, kyseessä oli kasvava laatuyhtiö pysyvillä kilpailueduillla ja yhdellä Suomen vahvimmista brändeistä. Stockmannin johtoa pidettiin suuressa arvossa, koska vaikka Lindexin osto ja Helsingin jättiremontti osuivat todella huonoon paikkaan, miellytti sijoittajia säätiöiden kauas tulevaisuuteen katsova perspektiivi ja Hartwall Capitalin tuoma osaaminen yhtiön johtoon.

Stockmannin johdolla oli selkeä strategia. Yhtiö olisi Suomen ja kasvavien Itä-Euroopan talouksien ydinkeskustoissa kiinteistöjä omistava ja operoiva tavarataloyhtiö. Niihin tavarataloihin mitä Stockmann ei omistaisi, hankittiin mahdollisimman pitkät vuokrasopimukset, jotta kasvavilta vuokrakustannuksilta voitaisiin suojautua. Tavaratalostrategiaa tukemassa ja ostovolyymiä tuomassa olisivat laadukkaat vaateyhtiöt Seppälä ja Lindex, kosmetiikkaan keskittyvä Stockmann Beauty, sekä johtava postimyyntiyhtiö Hobby Hall.

Internetin aiheuttamasta murroksesta kaupan alaan puhuttiin, mutta varakkaat ihmiset eivät Internettiä juurikaan ostoksiinsa käyttäneet, verkkokaupan paketeissa oli liian pitkät toimitusajat ja hintavertailu tuhoaisi katteet. Stockmannilla ei ollut mainitsemisen arvoista digiosaamista joten heillä ei sinänsä ollut edellytyksiä kilpailla verkkomaailmassa. Vahva panostaminen verkkokauppaan oli myös iso brändiriski, joten se sopi paremmin Hobby Hallin kaltaisille hintahalpuuttajille, kuin vanhalle ja arvokkaalle palvelualttiille Stockmannille. Sitä paitsi verkkokaupassa ei voinut sovittaa vaatteita tai kokeilla kosmetiikkaa, joten siitä ei koskaan tulisi vakavasti otettava kilpailija Stockmannin liiketoiminnoille.

Johdolla oli siis kaunis ja uskottava strategia jonka tavoitteena oli kannatella Stockmannia seuraavat 100 vuotta, mutta valitettavasti visiossa oli yksi ratkaiseva virhe… se oli väärä

Tavaratalo on liikekonseptina täysin vanhentunut. Se ei pysty kilpailemaan valikoimassa koko Internetin kanssa, eivätkä ihmiset halua maksaa huomattavasti ylimääräistä tavaratalokokemuksesta. Moni asiakas käy liikkeessä kokeilemassa vaatteita ja kosmetiikkaa, jonka jälkeen he tilaavat tuotteet netistä sieltä mistä ne saa halvimmalla. Pakettitoimitukset tulevat nyt nopeammin ja helpommin kotiovelle kuin koskaan! Oli sitten kyseessä paperikoneet tai liiketilat, kun tarjontaa on enemmän kuin kysyntää, alkaa väistämättä pudotuspeli.

Stockmann joutui myymään Seppälän, Hobby Hallin sekä useat kiinteistöt kattamaan ryhmän tekemiä tappiota. Lindexin myynti oli laskukierteessä ja Stockmann Beauty lakkautettiin kun digitalisaatio iski myyntiin. Pitkät vuokrasopimukset muodostivat pakkopaidan joka esti isommat Retailin saneeraustoimet, koska vuokrasopimusvelkojen maksuun ei ollut varaa.

Vasta nykyisen toimitusjohtajan saapumisen ja yrityssaneerauksen aloittamisen jälkeen ollaan päästy tekemään tarvittavia toimenpiteitä Retailin osalta. Pitkistä vuokrasopimuksista päästiin eroon yrityssaneerausmenettelyssä ja Stockmann on alkanut panostaa erittäin vahvasti omnichannel-ideologiaan ja vahvistanut läsnäoloaan verkkokaupan puolella. Digitaaliset Hullut Päivät olisi ollut vielä täysi mahdottomuus muutama vuosi takaperin.

Onko Retail nyt siis pelastettu? Mielestäni ei! Stockmann olisi Q3 vieläkin selvästi tappiolla jos huomioitaisiin menetetyt vuokratuotot ja kiinteistökaupan jälkeen maksetut vuokrakulut. Moni täälläkin on ehdottanut että Lindex pitäisi spinnata pörssiin ja antaa tavarataloliiketoiminnan mennä nurin. Se olisi varmaankin järkevin tapa luoda omistaja-arvoa, mutta en usko yhtiön siihen kykenevän elleivät Irlantilaiset korppikotkarahastot saa yhtiötä haltuunsa. Pidän huomattavasti todennäköisempänä että Stockmann tekee nyt niin rajut säästötoimet kuin mahdollista ja kun se ei riitä, ajavat he heikoimmat tavaratalot (esimerkiksi Tapiola) alas sitten kun vuokrasopimus päättyy. Retailia tuskin on enää olemassa 3-5 vuoden sisällä.

Viimeinen selviytyjä Stockmannin kauppaimperiumista ja Stockmannin tulevaisuuden pääasiallinen liiketoiminta tulee olemaan Lindex. @Sauli_Vilen ehdottama EV/EBIT on tolkun ihmisen valuaatio Lindexille, mutta koska yhtiö on tehnyt ison käänteen, aliarvioi se mielestäni selvästi Lindexin arvon. Itsenäisenä yhtiönä Lindexille voitaisiin jo nyt helposti perustella esimerkiksi miljardin euron valuaatio.

Lindexin käänne pääsi varsinaisesti alkamaan vasta vuonna 2017, kun Ingvar Larsson sai kenkää ja tilalle nimitettiin väliaikaiseksi toimitusjohtajaksi Elisabeth Peregi hoitamaan Lindexin kulusaneerausta ja digitalisaatiostrategian kehittämistä. Sitten osuttiin kultasuoneen:

Peregi-Ehnbåge tehotiimi onnistui kääntämään laivan ja Lindexin trendin suunta saatiin muutettua niin että se johti 21Q3 ennätyskvartaaliin. Katsokaa vaikka itse:

Lindex on nopeasti kasvamassa niin vahvaksi toimijaksi, että saneerauksessa olevan Retailin tappiot eivät enää muutaman vuoden päästä ole merkityksellisiä. Tämä on pitkälti jäänyt sijoittajilta huomaamatta koska kaikilla on vahva mielipide Stockmannin tavarataloista ja miespuoliset sijoittajat eivät ymmärrä Lindexistä mitään.

On helppo ennustaa trendin jatkuvan ennallaan ja jättää huomioimatta huomiota herättävän pinnan alla tapahtuva arvonluonti.

Tiedättekö miksi minä en koskaan ostanut Reveniota? Koska yhtiöllä oli todistetusti huono johto, enkä millään uskonut että yhtiön kumiveneliiketoiminnasta saataisiin koskaan kovinkaan kannattavaa bisnestä. Jälkikäteen on tietysti helppoa sanoa että olisi pitäny keskittyä mielummin iCaren tutkimiseen ja nähdä sen valtava potentiaali. En aio tehdä samaa virhettä kahdesti.

Asiahan on muutenkin niin kuten aikamme Aristoteles, Ian Cassel, sanoo:

Most investors won’t like your investment idea until after it doubles.

104 tykkäystä

Avaatko vielä vähän tuota vuokraa 37,59

Onko siinä huomioitu "valo,sähkö,lämpö,talkkari,vartiointi,siivous yms.kulut.

Sinällään mielenkiintoinen laskelma.

Loistavaa analyysia @Pohjolan_Eka

Stockmannin arvostus tosissaan näyttää harvinaisen matalta tällä hetkellä mikäli uskoo edes kohtalaisesti käänteeseen ja Lindexin hyvään suorittamiseen jatkossakin. Löytyykö tälle järkeviä perusteluita oikeutetun skeptisyyden ja väärien mielikuvien lisäksi?

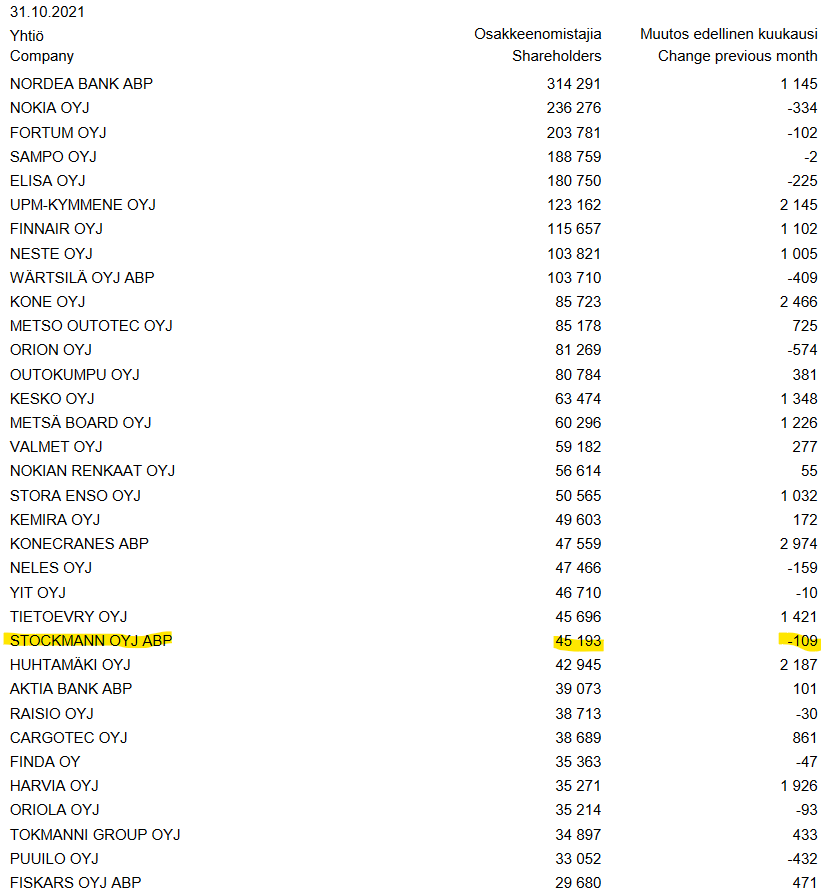

Vaikka suuresta osasta tämän foorumin lukijoita varmasti tuntuu siltä, että Stockmann on ollut täysin unohdettu sijoituskohde jo monta vuotta ja tämä ketjukin perustettiin vasta alle 4 kuukautta sitten niin on hyvä huomioida, että Stockmannilla on yhä 24. eniten omistajia Suomen pörssiyrityksistä. Siellä on muun muassa sellaisia yhtiöitä takana kuin Huhtamäki, Cargotec, Harvia, Fiskars ja kaikki foorumin tähtiyritykset. Stockalla on esimerkiksi 1.5 kertaa yhtä paljon omistajia kuin Fiskarsilla.

2018 lokakuussa Stockka löytyi listan sijalta 14 lähes samalla omistajien lukumäärällä. Välissä on varmasti tapahtunut jonkin verran vaihdantaa uusien ja vanhojen omistajien välillä, mutta suurin osa on todennäköisesti samoja omistajia. 1.9.2018 Stockan kurssi oli 4,2€. Tähänkin kurssiin nähden silloiset omistajat ovat 57% tappiolla. Puhumattakaan omistajista, jotka ovat istuneet kyydissä koko vuosikymmenen.

Markkina-arvoltaan sen sijaan Stockmann löytyy listan sijalta 79 tällä hetkellä. Ja kun katsotaan Stockan kurssigraafia niin voidaan vetää melko turvallisesti johtopäätös, että suurin osa omistajista on kohtuullisen tukevasti turskalla. → Vaikka Stockmann alkaa taas herättää huomiota ansaitusti sijoittajien keskuudessa, niin täytyy myös muistaa, että kyydissä istuu valtava joukko kyrpiintyneitä omistajia tämän kokoiseen yhtiöön, jotka varmasti myyvät miellään omistuksensa kurssin tuplattua fundasta välittämättä.

Positiivinen tekijä Stockassa sen sijaan onkin juuri sen tunnettuus. Kaikki yhä tietävät yhtiön, mutteivat tunne enää ![]() → mutta kun lumipallo lähtee pyörimään, niin se voi nopeastikkin kasvaa kaikesta tästä vastustelusta huolimatta, kriittisen massan saavutettuaan.

→ mutta kun lumipallo lähtee pyörimään, niin se voi nopeastikkin kasvaa kaikesta tästä vastustelusta huolimatta, kriittisen massan saavutettuaan.

21 tykkäystä

| Osakkeiden määrä | Osakkeenomistajat | % | Osakkeet | % |

|---|---|---|---|---|

| 1 - 100 | 27 633 | 61,14 | 1 032 204 | 0,67 |

| 101 - 1 000 | 13 157 | 29,11 | 4 782 815 | 3,10 |

Kannattaa muistaa miten omistus jakautuu.Eli 1-100 osaketta 27633 omistajaa

101-1000 13157 omistajaa.

Jos tuo suurin ryhmä saa tarpeekseen,no onhan sillä jotain merkitystä.Monelle kaupankäyntikulut ovat sen verran suuret, että osakkeet pidetään piirongin laatikossa edelleen.Jos Sulla on muutama Stokkan osake,ei Susta tule Stokkalaista.

Suurella omistajajoukolla on helppo "brassailla, mutta ei merkitse juuri mitään yhtiön kannalta.

4 tykkäystä

Hyvä pointti, empäs tajunnut, että noin suuri osa löytyy 1-100 kpl kategoriasta. En sanoisi kuitenkaan, että se merkityksetön asia mikäli vaihto vielä kuolisi, ja kääntäen siinä on myös 40 tuhatta omistajaa, jotka eivät suurella todennäköisyydellä ole sijoittamassa Stockkaan.

1 tykkäys

Näitä pieniä omistuksia on aikoinaan syntynyt ainakin kanta-asiakasohjelmien kautta.

Stockmannilla on ollut useamman kerran tarjolla kanta-asiakasoptioita, joita saa kun tekee tarpeeksi ostoksia. Näillä on sitten voinut merkitä pienen määrän osakkeita enemmän tai vähemmän järkevällä hinnalla.

3 tykkäystä

Ei siitä mitenkään kovin merkityksellistäkään saa, kokonaisomistus tuolla ryhmällä yllä oleva 0,67% tai 1 032 204 osaketta. Viimeisen 3kk ajalta tuo on n. 2 päivän kokonaisvaihto.

1 tykkäys