En ole varma paljonko Lindexin liikevaihto tai voitto oli vuonna 2007, mutta siitä maksettu hinta vaikuttaa aivan absurdilta. Olisi kiva nähdä numerot, jolla moinen ostos on perusteltu.

1 tykkäys

2007 oltiin buumissa ja kaikki hinnat oli kovia.

Näin jälkiviisaana voi sanoa että oli onnenpotku tuo Lindex kauppa.

6 tykkäystä

Onhan se tällä hetkellä ainut asia mikä tätä pitää pinnalla. Silti toi 870 miltsiä olisi nykyisellä osakemäärällä n. 5,5e per osake. Lindex ei ole nykyäänkään tuon arvoinen (Inderesin arvio muistaakseni n. 4e), joten vaikea tuota on mitenkään erityisen hyväksi diiliksi kääntää ostohinnan näkökulmasta.

5 tykkäystä

Keisarin pointti taisi olla että mikään ei ollut 2007 sen arvoista mitä niistä maksettiin. Eli melkein kaikki on ollut jälkikäteen arvioituna ylihintaista.

4 tykkäystä

No tässä tullaan sitten arvostuskysymyksiin, olen eri mieltä @Rauli_Juva 4e arvosta pelkän Lindexin osalta, minusta arvo on selvästi suurempi mutta näitä arvostuksia lienee yhtä paljon kuin sijoittajiakin, jokaisella oma.

Mutta jos miettii että tuota Lindexin hankintaa ei olisi tehty niin voidaan kysyä mikä olisi Stockmannin pörssikurssi tällä hetkellä - minun on vaikea rakentaa kovinkaan suurta arvoa keskustan kiinteistön + tavaratalobisneksen pohjalta.

10 tykkäystä

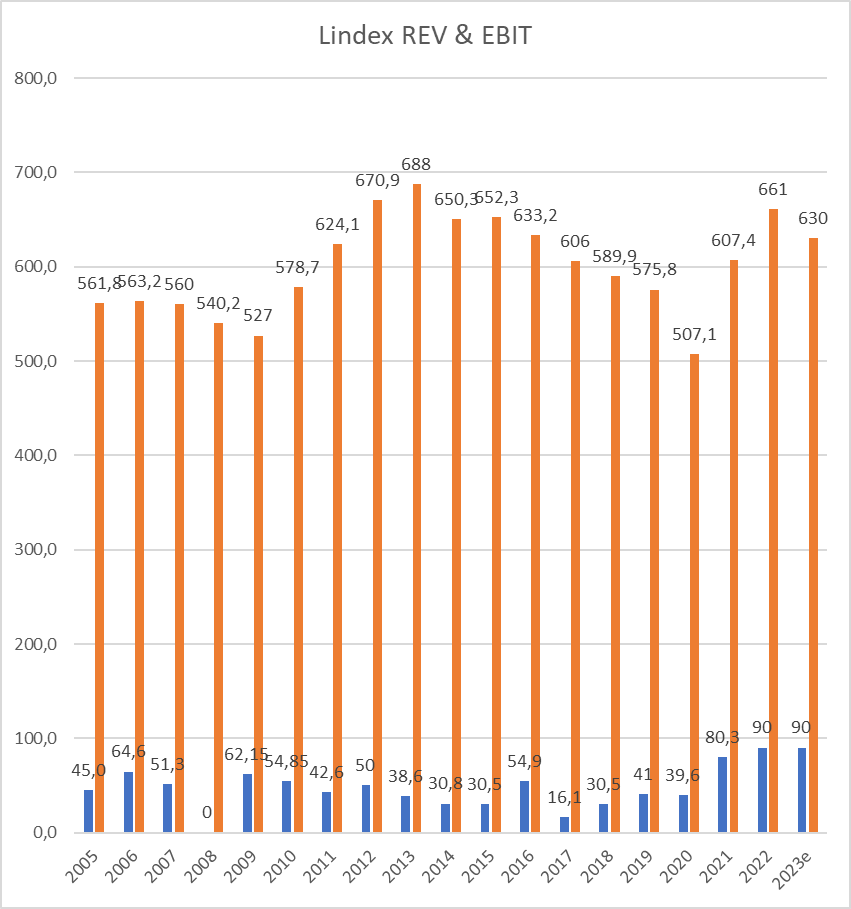

Tuossa on keräämiäni Lindexin lukuja (kuvaaja päivitetty alemmissa viesteistä tulleen lisäinfon jälkeen). Vuodelta ja 2008 en löytänyt EBIT:ä, se ei siis ollut 0, mutta liikevaihto löytyy. Siitä voi jokainen tykönään miettiä mikä olisi ollut sopiva arvostus.

13 tykkäystä

Lindexistä maksettu preemio 31% (3kk) ja 9% (edellinen pv)

Varmaan maksettu hinta olisi voinut olla edullisempi, ja yrityskaupan kannattavuuden sisäisessä laskelmassa synergioilla (myynti, kustannukset) lienee ollut merkittävä rooli…

Ja 2007 ei oltu köyhiä eikä kipeitä niin kuin pörssihuipulla ei yleensä ollakaan…

Toisaalta, eipähän menneet nämä rahat Venäjälle tms tavaratalojuttuihin…

7 tykkäystä

Kiitos Teemu!

Jos nyt varovaisesti arvioi että 2007 EBI olisi ollut vähintään tuo 62M€ niin EV/EBIT 14 ei nyt aivan älyttömältä kuulosta ottaen huomioon että oltiin syklin huipulla.

Toki olisi voinut saada halvemmalla myöhemmin mutta toisaalta Stokka olisi voinut vetää 800M kryptoihin 2015 ja tuhatkertaistaa massinsa. Jälkiviisaus on aina tätä.

10 tykkäystä

Eikö ole muuten jännä, että tämän datan pohjalta Lindex näyttäisi tekevän hyvää marginaalia, kun taloudella menee huonosti? Johtuukohan se siitä, että maksukyvyn heikentyessä kuluttaja siirtyy halvempiin tuotteisiin?

Vähän sama logiikka kuin lomamatkoissa, jotka tehdään Ruotsin laivoilla, kun ei ole varaa mennä ulkomaille.

Mielenkiintoista nähdä miten käy nykyisen matalapaineen jälkeen uusine peltihalleineen.

Vuoden 2017 matalan liikevoiton takana taisi olla epäonnistunut mallisto. Onkohan se millainen riski yleisellä tasolla? Yritin joskus kysellä alan ihmisiltä ja vastaus oli “hyvä kysymys”.

5 tykkäystä

Tiedotteesta löytyi silloinen viimeisen 12kk liiketulos (475 SEK), jolla kauppa oli vajaat 17x EV/EBIT. Siinähän nokitetiiin KappAhlin tarjouksen päälle ja kyllä tuo aika kova kerroin oli. Tietysti etenkin sen jälkeen kun huomattiin ettei Lindexiä pystytty Stockan avulla kasvattamaan suunnitelmien mukaan.

Meinasin alkaa laskemaan mikä Stockan arvo ilman Lindex-ostoa olisi, mutta se vaatisi jonkun verran työtä niin harkitaan sitä joskus myöhemmin. Siinä joutuisi tietysti ison joukon oletuksia tekemään joka tapauksessa, joten en tiedä onko tuo kovin hyödyllinenkään…

19 tykkäystä

Myyntitiedote 30.11.2023

Päivittäistavarakauppa ry

Tavaratalo- ja hypermarketketjujen liikevaihto kasvoi lokakuussa 6,4 % edellisvuodesta

Päivittäistavarakauppa ry:n jäsenyritysten tavaratalo- ja hypermarketketjujen* liikevaihto kasvoi vuoden 2023 lokakuussa 6,4 % edellisvuodesta. Liikevaihdon arvoksi kirjattiin 740,4 miljoonaa euroa.

Liikevaihto kasvoi lokakuussa pukeutumisen tuoteryhmässä 16,9 %. Kodin ja vapaa-ajan tuoteryhmän osalta liikevaihto kasvoi 3,8 %. Kaikkiaan käyttötavaroiden tuoteryhmän liikevaihto kasvoi yhteensä 7,4 % vuoden 2022 lokakuuhun verrattuna. Elintarvikkeiden tuoteryhmän liikevaihto kasvoi 5,9 %.

Tavaratalo- ja hypermarketketjujen liikevaihto kasvoi tammi-lokakuussa 6,8 %

Liikevaihto kasvoi tammi-lokakuussa 2023 pukeutumisen tuoteryhmässä yhteensä 5,8 % vuoden 2022 tammi-lokakuusta. Samaan aikaan kodin ja vapaa-ajan tuoteryhmän liikevaihto kasvoi 1,0 %. Käyttötavara yhteensä -tuoteryhmän liikevaihto kasvoi 2,2 %. Elintarvikkeiden tuoteryhmässä liikevaihto kasvoi 8,8 % vuoden 2022 tammi-lokakuuhun verrattuna.

Tilaston taustatiedot

Päivittäistavarakauppa ry:n jäsenyritysten kuukausittaisten myyntitietojen tilastointi toteutetaan Tilastokeskuksessa. Jäsenyritykset toimittavat kuukausittaiset tietonsa suoraan Tilastokeskukseen. Tiedot ilmoitetaan ilman arvonlisäveroa. Tavaratalokaupan myyntiluvuissa on mukana myös verkkokaupan myynti.

** Jäsenyritysten tavaratalo- ja hypermarketketjut ovat: K-Citymarket, Prisma, Sokos, Tokmanni ja Minimani. Lisäksi mukana tilastossa on Stockmann*

Lainaus.Toivottavasti Stokka on “repinyt” omansa liikevaihdon kasvusta.

14 tykkäystä

Suurimmat omistajat lista pysyi 50 suurimman osalta ihmeellisen vakaana.Vain Etola lisäsi 90 th.osaketta,kaksi muuta lisääjää vähemmin.

Tulkitsen listan niin, ettei “usko paremmasta” ole kovin vakaalla pohjalla.Tai sitten suuret ovat tankanneet Stokkaa riittävästi alemmilta tasoilta.

2 tykkäystä

Hallinterekisteröityjen osuus lisääntynyt 0,44% kuukaudessa. Tasainen ostotahti jatkuu tulevan tavaratalo-ostajan toimesta antaen tukea cursukselle. Näin tulkitsen.

14 tykkäystä

Laitettakoon nyt vielä pieni päivitys eli Nordikan casessa ei ole päivämääriä vielä sovittu kun asian tarkastin eli tämä asia venyy valitettavasti tammi-helmikuulle vähintään.

Ellei sitten jotain sovittaisi oikeuden ulkopuolella johon en usko. Siis case Nordikasssa.

16 tykkäystä

Haluaisko joku vielä kerran yrittää selittää, miksi JC ostaisi Stockmann-konsernin osakkeita, jos se olisi vain tavarataloliiketoimintojen perässä?

Sen ymmärrän, jos se haluaisi olla mukana kehittämässä sitä. Kannattava retail-business olisi hieno asia osakkeen omistajille!

Siitä tuli lisäksi mieleen, kun tuolla aikaisemmin pohdittiin, tai ainakin minä pohdin, että voisiko Lindex olla mörnivän talouden aikainen menestyjä? Edellisellä kerralla talouden parantuessa, Lindexin tulos heikkeni. Onko peltihallin myötä riskiä yli-investoinnille?

Toisaalta viimeksi Lindexin, kuten koko konsernin, liikevaihto kasvoi, mutta kannattavuus heikkeni. Käsitykseni mukaan peltihallin pitäisi tuoda parannusta juuri tällä osa-alueella kapasiteetin noston lisäksi. Voihan sitä lisäksi vuokrailla eteenpäin, kuten täällä on jo aikaisemmin ollut puhetta.

Lähti vähän rönsyilemään. Varsinainen pointti siis tuo JC:n strategia. Tulikohan muutenkin liian änkyrä viesti näin perjantai-iltana? Kait sitä kuitenkin on hyvä joskus riskejäkin pohtia, vaikka väärässä olisikin.

7 tykkäystä

Jos omistaa tarpeeksi osakkeita pääsee vaikuttamaan firman suuntaan, samalla saa sitten option Lindexin osalta vaikka tähtäimessä on vain retailin hankkiminen.

Jos JC näkee muiden tavalla että retailin irroittaminen nostaa osakkeen arvoa niin miksi ei yrittäisi hyötyä siitä? Tavallaan hedgeää myös mahdollista sijoitusta retailiin.

7 tykkäystä

Jos ostaa osakkeita, pääsee myös hallitukseen ja saa kuulla yhtä ja toista yrityksen liiketoiminnasta.

Opin lisäksi sieltä voi poimia itselleen oppeja ja tuoda pöytään omia, jolla kehittää yrityksen rempallaan olevaa liiketoimintaa.

Pystyy myös istuttamaan käytäntöjä, jotka palvelee omien muiden liiketoimintojen liiketoimintaa.

Mäkin ymmärrän shoppailutoiveet, mutta voi tuo olla, että siellä on tyystin toisenlaisia, omistalähtökohdista lähteviä toiveita.

5 tykkäystä

Oli minusta rohkaisevaa nähdä, että Proprius Partners tuli uutena omistajana mukaan 350000 osakkeella. Mukava näet tietää, että yhtiö on läpäissyt Viitikon ja Heikkilän seulan sekä näkevät nousuvaraa.

16 tykkäystä

Lindexille merkityksellinen euro/sek-kurssi on lähtenyt viimeinkin kehittymään myönteiseen suuntaan. Kruunun heikentyminen peitti aiemmin alleen Lindexin maltillisen positiivisen kehityksen korkean inflaation aiheuttamassa vaikeahkossa markkinatilanteessa.

30 tykkäystä

Kyllä näitä tavarataloja muualla ainakin kaupaksi menee.

11 tykkäystä