Sanoiko joku IFRS16? Lienee taas aika kerrata perusteet

Peltihallin rakentaminen omaan käyttöön = investointi, josta tehdään poistoja.

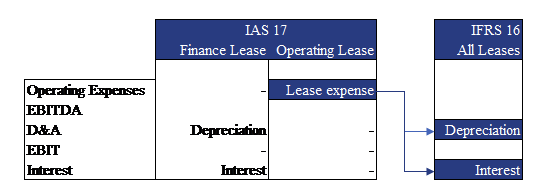

Peltihallin vuokraus vanhoilla säännöillä = vuokran kokoinen kuluerä.

Peltihallin vuokraus nykyään IFRS16 -aikakaudella = vuokravelka, josta tehdään postoja ja maksetaan korkokuluja.

Eli jos peltihalli myydään ja uudelleenvuokrataan, niin investoinnin poistoja ei enää tarvitse maksella, mutta tilalle tulee vuokravelka josta pitää maksella poistoja ja vuokravelan korkoja. Miten näiden määrät sitten tarkemmin lasketaan onkin omanlaisensa maaginen rituaali, jota ei kannata tehdä kotona

Tämä logiikka voi vaikuttaa intuitiivisesti hankalalta, mutta vuokrasopimus on kuin lainaisit jonkun toisen pääomaa eli ottaisit velkaa ja vuokra on ikään kuin tämän lainan korkoa. IFRS16-muutoksen kautta saadaan selkeämpi kuva yrityksen oman pääoman ja vieraan pääoman suhteesta, kun kaikki liiketoiminnassa käytetty muiden omaisuus saadaan lisättyä yrityksen velaksi eikä niitä soppareita voi piilotella samalla tavalla kuin ennen IFRS16.

Jos samaa IFRS periaatetta sovellettaisiin muuhunkin yrityksen käyttämiin palveluihin - jota vuokrauskin on - niin esin. Microsoft lisenssit pitäisi isoilla firmoilla siirtää pois tuloslaskelmasta ja taseen puolelle, täten saadaan EBITDA vielä vähän kauniimmaksi. Tai työsuhdeautot jne.

Ei mitään järkeä tässä, ei vuokraus ollut mitään velkojen piilottelua ennen IFRS aikaa.

No niin pitäisikin. Yli vuoden pituisten lisenssien hankinnat ovat ihan selvästi investointi immateriaaliomaisuuteen = yrityksen aineettomaan pääomaan eli niistä pitäisi tehdä poistoja eikä kohdella kuluina. Myös T&K kulut, tietyt markkinointikulut ja muut sellaiset pitäisi siirtää taseeseen ja samoin Stockmannin mahtava brändiarvo. Nyt taseella ei tee mitään osakeanalyysissä, kun se toimii 1900-luvun logiikalla vaikka eletään digitaalisessa palvelutaloudessa.

Olen alkanut lämmetä IFRS16-muutokselle. Aiemmin jos sinulla oli vaikka hirmuisesti liisarisopimuksia missä oli iso könttäsumma lopussa, niin ne vuokrakulut näyttivät keinotekoisen pieniltä ja yrityksillä ei ollut edes velvollisuuksia raportoida noita tietoja. Tuo muutos on vaan toteutettu sijoittajan kannalta todella hölmösti. Jos vuokravelka poistettaisiin taseesta tasapoistoina velan pituuden mukaisesti ja korkokulut olisivat vuokran kokoiset, niin en näkisi tässä mitään ongelmaa. Nyt nuo poistojen ja korkojen määrät lasketaan todella hankalasti kun sinne sekoitetaan kassavirtalaskelmaa, mikä ei millään tasolla kuulu taseeseen tai tuloslaskelmaan. Tulos on tulos ja rahavirta on rahavirta, mutta valitettavana trendinä on yrittää sotkea nämä kaksi.

Mutta siis Stockmannin osalta sijoittajan pitää varautua siihen, että vaikka tehtäisiin sale & leaseback peltihallille, niin eivät ne peltihallipoistot sieltä tuloslaskelmasta kokonaan katoa. Vaihtavat vain hieman suuruutta ja rivien kohtaa

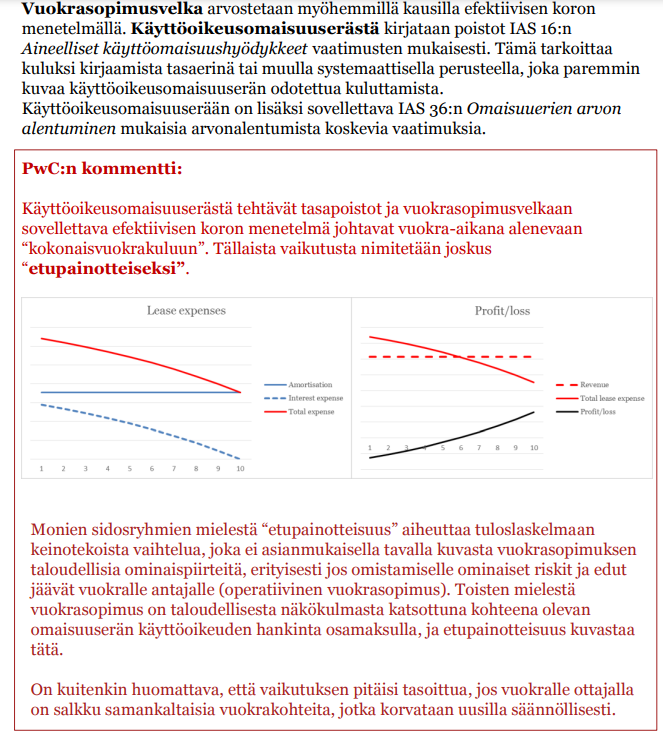

Tarkempia laskelmia ei kannata ja ei voikaan vissiin tehdä kotona, kun pitäisi tietää myyntihinta, käypä-arvo sekä tasearvo. PWCn tase-nikkareilla on kuitenkin hyvää materiaalia lauantai-illoksi, mitkä vähän avaavat tuulareille näitä ifrs hienouksia:

Sivulta 25 alkaa myös “myynti ja takaisinvuokraus” kappale, joka ei ole ihan yksiselitteinen, mutta (jos en aivan väärin ymmärtänyt) niin ihan mielenkiintoinen.

Näinhän se menee ja tekee samalla esim. EBITDAsta lähes täysin hyödyttömän kun siinä ei ole vielä mitään vuokrakustannuksia mukana. Mutta vuokrakustannukset pitää edelleen maksaa joten kassavirrasta ne löytyy.

Muistaakaahan näissä poisto ja IFRS keskusteluissanne:

Jos sijoituspäätös vaatii jonkin taikakaavan, se todennäköisesti ei toimi.

Näkyi peltihallin poistoina tai ei, se mikä on positiivista Lindexillä on logistiikkakeskus, jonka kulujen optimointi on heidän omissa käsissään, ei vuokranantajien.

He pystyvät vuokraamaan tiloja muille, kasvamaan siellä ja myös tarpeentullen panttaamaan.

Muotiliikkeen, joka ei omista myymälöitään, ongelmahan tyypillisesti on se, ettei se omista mitään kiinteää, jonka arvon pystyy järkevästi määrittämään.

Jos yritys omistaa vain brändin ja kasan vaatteita, ne on hieman omaisuuseriä, joilla ei merkittävää arvoa ole.

LVMH tunnetustikin laittaa oman edelliskauden mallistonsa savuna ilmaan, jotta uuden arvo säilyy.

Peltihallin jälkeen Stockmann omistaa taas jotain pysyvää.

Täysin varma ei toki voi olla mistään ennen kuin se oikeasti tapahtuu. Mutta se että Helsingin kiinteistö myydään ja yhtäkkiä taseeseen jäisi 110 millin varasto. Oikeasti?

Istuin CMD:ssä NWC (NorthWall) kaverin vieressä, joka oli käynyt kaikki nykyiset kolme varastoa läpi. Hän sanoi että “Would an omminchannel warehouse really be a core asset for Lindex? Really?”

Yhtiöhän ei ole tehnyt päätöstä logistiikkakeskuksen myynnistä (tai ainakaan tiedottanut siitä), jolloin meidän ennusteet on tehty siltä pohjalta, että keskus tulee omaan taseeseen. Mä kommentoin aiemmin siltä pohjalta vaikutuksia, sale&leaseback on sitten oma asiansa. IFRS 16-kiemuroita tässä jo avattiinkin, mutta ehkä oleellista on miettiä asia kassavirran kannalta, jolloin nimensä mukaisesti sale&leasebackissa Stocka saa myyntisumman, mutta maksaa jatkossa vuokraa.

Helsingin kiinteistön myynnillä ei mun nähdäkseni ole mitään loogista yhteyttä tähän, sehän oli velkojen vakuutena ja myytiin osana saneerausta jotta velat saatiin maksettua.

Sinänsä olen ihan samaa mieltä, että todennäköisesti enemmin tai myöhemmin yhtiö vapauttaa pääomansa tuosta rakenteilla olevasta logistiikkakeskuksesta. Tämä pystytään mitä todennäköisemmin tekemään sellaisella vuokratasolla (tai tuottotasolla ostajan kannalta) että se on Stockan kannalta arvoa luova kauppa. Juuri tällä hetkellä raha tosin päätyisi vain kassan pohjalle, kun saneerauksen ollessa käynnissä ei rahoitusta voi järjestellä (eli maksaa velkoja pois) tai jakaa osinkoa. Toki sale&leaseback lähes aina toteutuu vasta kun rakennus on valmis, joten kauppa käytännössä realisoituisi joskus ensi vuoden lopulla vaikka siitä lähiaikoina tehtäisiin sopimus.

Ainoa syy minkä keksin, olisi säilyttää parempi kontrolli siihen osaan peltihallista, jota tässä vaiheessa ei tarvita, mutta nähdään mahdollisesti jatkossa tarvittavana laajennusvarana.

Jos nyt tehdään SLB, ja uusi omistaja vuokraa edelleen 25% peltihallista kolmannelle osapuolelle, miten Stockmann pystyisi laajentumaan siihen? Kasvun jatkuessa he olisivat pakotettuja vuokraamaan lisää tilaa jostain muualta ja kohta oltais taas usean varaston loukussa.

Voisin vielä Rauli Sulta kysyä.Miksi alkujaankaan Stokka lähti omaa hallia rakentamaan.?

Mikseivät tehneet suoraan sopimusta “avaimet käteen” Sinne sitten vaan toimimaan vuokralle.Rakentaminen ei liene Stokkan parasta osaamisalaa.

Vieraissa tiloissa toimimisessa on aina omat haasteensa.Etenkin kun uuden “peltihallin” myötä lähdetään valloittamaan maailmaa.Lisäksi aihetta syvällisemmin tuntematta arvioin logistiikkakeskuksen olevan muutakin kuin ne peltiset seinät.Etenkin kun suunnitelmissa on hyvin pitkälle viety automaatio. Taitavat ne “peltihallin” sisuskalut olla se tärkein juttu. Ja myös arvokkain. Silloin voisi kysyä, mikä on seinien hinta, halpaa ?

Toiminta sisällä , kallista ? Ainakin “sisusta” laitteet,ohjelmistot,robotit yms. on se juttu, mikä ratkaisee menestyksen.

Vai oletteko ajatelleet niin, että Stokka tai Lindex suunnittelevat/markkinoivat/tilaavat tavarat tuottajilta.Joku muu hoitaa kaiken muun.Eli joku muu hoitaa tilaukset netissä,tavaran toimitukset jne kotiovelle.

Stokka/Lindex voisivat keskittyä siihen, mitä oletettavasti/toivottavasti osaavat.Toinen taho hoitaa kaiken muun.

Jos näin olisi, mitä yleensäkään tehdään Ruotsiin “peltihallia” Sehän voi olla missä tahansa. Tavarathan kulkee nykyään. Tilauspohjia on netti tulvillaan.

Tästä yhteenveto.En usko Stokka/Lindexin myyvän logistiikkakeskustaan. He haluavat vapaat kädet kehittää toimintaa, ei niitä seiniä, vaan sitä, mikä on seinien sisällä.Se arvokkain osa.

Ja kuten Rauli totesi,Stokka ei ainakaan saneerauksen aikana tarvitse euroja kassanpohjalle.

STOCKMANN Oyj Abp, Lehdistötiedote 24.5.2022 klo 9.00 EET

Uusi omnichannel-varasto on Lindexin historian suurin investointi ja tärkeä askel yhtiön pitkän aikavälin kasvusuunnitelmien toteuttamisessa sekä logistiikkatoimintojen tulevaisuuden varmistamisessa. Investoinnin suuruus on noin 110 miljoonaa euroa sisältäen maan, rakennuksen ja automaation. Erittäin pitkälle automatisoidut ja ilmastoälykkäät tilat ovat kooltaan noin 40 000 neliömetriä ja ne on tarkoitus ottaa käyttöön vuonna 2024. Uusi omnichannel-varasto tulee korvaamaan nykyisen varaston Partillessa sekä verkkokaupan varaston Boråsissa

Vielä osalainaus investoinnista kertovassa tiedotteesta.

Voihan se tietysti olla niin, että velkasaneerauksen aika ei olisi voitu tehdä pitkäaikaista vuokrasopimusta, oli pakko alkaa rakentaa itse.

Tähän ei ole ns. virallista vastausta yhtiöltä, mutta onhan näissä usein tapana että yhtiö itse aloittaa projektin ja sitten se jossain vaiheessa myydään kiinteistösijoittajalle. Käytännössähän kyse vain siitä kuka ottaa rakennusvaiheen riskin ja toisaalta kuittaa mahdollisen voiton jos käypä arvo valmiina on korkeampi kuin investointi. Voipi olla, että saneerauksessa ollut ja entisten vuokralaisten kanssa riitoja käyvä emoyhtiö ei ollut paras mainos vuokraisännän löytämiseen, mutta ei nähdäkseni muutenkaan ole mitenkään epätavallinen kuvio. Myöskään markkinatilanne nousevine korkoineen ei keväällä 2022 ollut ehkä helpoimmasta päästä tehdä tällaista transaktiota ja Stockalla taas rahat oli käytännössä kassassa seisomassa.

Tää on hyvä pointti, josta meinasin jo aamulla kirjoittaa, mutta laitetaan tähän: eli kyllä, Lindexin kannalta oleellista on se varastoautomaatio. Voisi siis olla hyvin mahdollista, että tehdään sale&leaseback vain maasta ja rakennuksesta, mutta jätetään koneisto omaan taseeseen. Tämän myötä transaktiolla vapautuva pääoma olisi selvästi pienempi, sillä automaatio on enemmistö tuosta kokonaisinvestoinnista. Maa ja rakennukset ovat tietojeni mukaan about 40 % eli luokkaa 45 MEUR, ihan hyvä määrä pääomaa sekin toki Stockmannin mittakaavassa.

Joo siis tämä sale & leaseback on ihan normaali kuvio, se mikä ei ole normaalia on sen rahoitus omalla kassalla vs. lainaraha ja siinä syynä on saneeraus, ts. Stokkalla ei mahdollisuutta ottaa 110m uutta lainaa kun saneeraus ja riidat päällä.

Ei mulla tätä mitään vastaan ole, mutta se tietenkin täytyy toteuttaa vasta sitten, kun Ruotsissa kiinteistöjen hinnat ovat taas kuplautuneet tai Boråsin alue ympäriltä kehittynyt ja sijoittaa rahat uudelleen tai kun ovat taas rahapulassa.

Maija Vehviläisen “kommentissa” puhutaan myös pikkuisen Stockmannista ja sen johdosta. Ei maksumuuria.

Johtajan löytyminen talon sisältä on omistajalle yleensä hyvä merkki: yrityskulttuuri on kunnossa, kun se kasvattaa uusia vastuunottajia. Vaihdos saattaa olla sujuvampi. Yhtiössä pitkään työskennellyt johtaja on todennäköisesti ollut mukana nykyisen strategian suunnittelussa, ja sisäinen nimitys kielii siitä, että yhtiö jatkaa valitsemallaan tiellä.

Stockmann osti Lindexin osaksi kasvuhakuista brändisalkkuaan vuonna 2007. Analyytikko kertoo, mikä erottaa Stockmannin ytimeen nousseen vaateketjun yhtiön tappiollisesta tavaratalobisneksestä

Lainaus Kl otsikkotaso.Oikeastaan ei mitään uutta Stokkaa seuraavalle sijoittajalle. Mutta…Stokka selkeästi kiinnostaa. Se on hyvä signaali osakkeenomistajalle.

Stockmann maksoi Lindexistä vuonna 2007 noin 870 miljoonaa euroa ja otti kauppaa varten velkaa, jonka kasaantuminen oli osaltaan aiheuttamassa yhtiölle ongelmia. Vuosien varrella yksi jos toinenkin on valitellut, että Lindexistä maksettiin liikaa.

”Viime vuosina ollaan varmaan ensimmäistä kertaa oltu sellaisessa tilanteessa, että historiallinen ostohinta on jollain tapaa perusteltavissa”, Juva naurahtaa.

Juva itse suhtautuu Stockmannissa käynnissä olevaan suureen rakennemuutokseen positiivisesti.

"Jos tavarataloista tai niiden tappioista päästään kokonaan eroon, toki sen pitäisi olla merkittävän positiivinen asia osakkeelle.”