Kaikki jotka puhuu peltihallista pelkkänä korvausinvestointina eivät ole olleet hereillä, se on ihan fuulaa.

AGM:ssä Susanna kertoi miten tällä hetkellä logistiikka toimii kolmessa ennen jeesusta rakennetussa hökkelissä eri paikoissa joissa tavaroita kerätään manuaalisesti muoviastioihin jotka pistetään linjastolle manuaalista pakkaamista varten. Eli kun verkkokaupasta joku tilaa kolme tuoteta niin hyvällä tuurilla tavara tulee kolmesta eri lokaatiosta ja sitten pitää lähettää ne toiseen paikkaan ja yhdistellä yhteen pakettiin ennenkuin lähtee asiakkaalla.

On tosiaan älytöntä, jos näin on toimittu. Monessa verkkokaupassahan toimitaan tällaisista syistä johtuen myös niin, että tuotteet lähetetään asiakkaalle erillisinä lähetyksinä ja paketteina, vaikka ne oltaisiin tilattu samalla kertaa. Ilmeisesti Lindexillä on siis kuitenkin toimittu toisin?

CMD:ssä Riku Lyly puhuu paljon Stockmann osiossa Luxury-segmentistä, sen tärkeydestä ja kuinka siihen strategiassa keskitytään. Tässä oletettavasti näkyy JC:n kädenjälki. He ovat puhuneet useaan otteeseen kuinka houkutteleva luxury-segmentti (Magasin du Nord käsittääkseni isosti luxurya) on ja kuinka Stockan pitäisi keskittyä tähän. CMD esityksessä sivulla 58 esitetään kolmannen osapuolen markkinatutkimus, jossa Luxury apparellille ennustetaan 8.3% CAGRia 2022-27E, kategorioista selvästi korkeinta kasvua.

Paljon Stockaltakin tuttuja perus premium-brändejä (Björn Borg, Boss, Adidas yms.), mutta myös luksusta. Erityisesti huomio kiinnittyy kuitenkin siihen, että brändejä on moninkertaisesti Stockaan verrattuna.

Onkohan Arimatilla tai jollain hajua, että paljon jollain Magasin Du Nordilla on kannattavuus? Luulisi, että noita Stockan uusia tavoitteita olisi peilattu niihin. Ainakin Ruotsissa puolestaan taas NK on tehnyt tappiota.

Täysin ei cmd minua vakuuttanut. Iso jytky puuttui, mutta ehkäpä ensin saneeraus alta pois jne… Odottavan aika on pitkä. Omistan, iso possa ja voitolla. En myy. Ostan lisää kun laskee lähemmäs kakkosta. Toivon todella, että tavaratalot aiotaan lopulta myydä. Yhtiö aikoo laittaa vihdoin myyntikuntoon, voitolliseksi, vaikka väkipakolla. Kyllähän me niistä mielellään maksu otetaan, mieluummin kuin maksetaan, että joku ottaa. En usko tavaralojen alasajoon, koska Stockan brändi on niin vahva. Vähintään uskon keskustan tavaralon säilyvän. Joku muu toimija saa puolestani ajaa muut alas. Vähän pelkään, ettei nyt esitetty riitä tavaratalojen voitolle saamiseksi. Osa tavarataloista on pakko sulkea. Tiedetäänkö vieläkään mitkä yksiköt ovat voitollisia? Jos esim. Itis kyntää vuodesta toiseen tappiolla, niin onko siellä tosiaan pari sipoolaista isoa herraa, jotka määräävät tavaratalon olemassaolosta. Kenelle yhtiö kumartaa? Stockkan kohdalla usein mietin, ajatellaanko siellä osakkeenomistajan parasta vieläkään. Kaksilla rattailla on ajettu niin perhanan kauan.

Itiksestähän leikattiin juuri vähintään puolet pois. Saa minun puolestani mennä loputkin, jos tekee vaan turskaa. Jos Stokkan kokoinen firma ei tiedä mikä osa tekee tulosta ja mikä tappiota, niin voi morjes.

Toivottavasti Susanne puristaa Stokkasta loputkin läskit pihalle ja saa sen myyntikuntoon.

En muista, että missä yhteydessä asia mainittiin, joten en mene väittämään faktaksi. Mutta muistini mukaan kaikki tavaratalot itsessään ovat olleet aiemmin kannattavia. Divisioonan isot muut kulut ajavat tavaratalot kuitenkin tappiolle. @Rauli_Juva voi korjata, jos olen väärässä.

En kyllä tietääkseni ole noin sanonut, enkä ainakaan ajatellut/tarkoittanut, vaikka useamman kerran näin on täällä foorumilla luultu/tulkittu. Sen sijaan olen toistuvasti sanonut että se on myös korvausinvestointi, jonka pitäisi olla aika selvää, kun se kerran korvaa vanhat logistiikkakeskukset Siitä mielipide on sama.

Juuri näin, jakohan on tietysti siinä mielessä keinotekoinen ettei niitä tavarataloja voisi ilman keskustoimintoja olla, mutta kuvaa hyvin sitä että tavarataloja sulkemalla ei tappiota suoraan voi vähentää ja toisaalta tuo @Seinakadun_Keisari yllä mainitsema synergiapotentiaali jos yhdistyttäisiin toiseen alan toimijaan.

Inderes: 2,80 (Osta) → 2,80 EUR & Lisää

OP: 3,20 (Osta) → 3,30 EUR & Osta

SEB:llä vanhempi (10.11.2023, eli posarin jälkeen). Pitää tarkkailla tuleeko päivitystä.

SEB: 2,10 EUR & Pidä

SEB:n tavoitehinta (10.11.2024) seuraavilla saatesanoilla, kääntäjän kautta

Oikaistu liikevoittoennuste 2023 nousi 10 prosenttia

Stockmann antoi 10. marraskuuta käänteisen tulosvaroituksen ja on nostanut konsernin koko vuoden 2023 oikaistun liikevoiton ennustetta 65-85 miljoonasta eurosta 75-90 miljoonaan euroon, vaihteluvälin keskiosan ollessa 10 prosenttia 75 miljoonasta. euroa 82,5 miljoonaan euroon. Konsernin mukaan oikaistun liikevoiton kasvu johtui Lindexin vahvasta tämänhetkisestä tuloksesta, kun taas Stockmann-yksikön tulos oli konsernin edellisen heinäkuun ennusteen mukainen. Samalla yhtiö pienensi liikevaihdon ennustealuetta 940-1 000 miljoonasta eurosta 940-970 miljoonaan euroon, mikä alensi vaihteluvälin keskipistettä 1,5 prosenttia 970 miljoonasta 955 miljoonaan euroon. Stockmann mainitsee heikon Ruotsin ja Norjan kruunun syynä alentuneeseen liikevaihtoennusteeseen. Paikallisissa valuutoissa liikevaihto kehittyy konsernin aikaisemman ennusteen mukaisesti. Koko vuoden 2023 liikevoiton konsensus oli 76 miljoonaa euroa, mikä tarkoittaa 9 prosentin positiivista tarkistusta vuoden 2023 liiketulokseen, joten uskomme, että osakkeen 6-7 prosentin nousu aluksi on perusteltua. Toistamme Holdin tavoitehinnalla 2,10 euroa.

Tämä oli tosiaan ehkä kiinnostavin niistä uusista numerotiedoista jota CMD-matskut sisälsi. Hieman yllättäen tämä tosin oli ajallisesti vasta 2026 ja nyt sanottiin että logistiikan siirtymävaihe on H125 (eli jolloin uusi ja vanha toimii samaan aikaan). Ainakin oma käsitykseni oli aiemmin vähän nopeampi aikataulu, mutta eipä tämä iso asia ole. Osa hyödystä menee korkeampiin poistoihin, eikä tällaisia tehokkuushyötyjä mun mielestä ole muutenkaan syytä laskea suoraan tuloksen lisäyksenä.

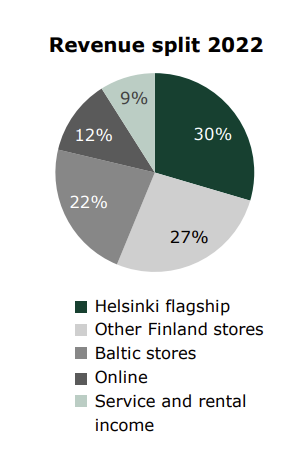

Toinen itselle kiinnostava uusi numerotieto oli tämä tavaratalojen liikevaihtojakauma:

Helsingin lippulaiva ja muut Suomen tavaratalot tekevät siis samaa suurusluokkaa liikevaihtoa. Tämä oli Helsingin osalta pieni pettymys, sillä oma arvailu myyntipinta-alasta on se, että lippulaiva ja muu Suomi olisi karkeasti samaa tasoa. Jos näin on (voin olla tässä väärässä, sillä pinta-aloja ei ole vuosiin julkaistu), niin myyntitehokkuus (liikevaihto / m2) ei hirveästi poikkea, mutta lippulaivan vuokran voisi olettaa olevan korkeampi, jolloin kannattavuus olisi jopa heikompi tai ei ainakaan oleellisesti parempi. Tämä entisestään korostaa sitä, että pienempiä tavarataloja sulkemalla ei tappioita vähennetä. Muistutan tässä yhteydessä, että Latvanen aika suoraan aiemmin sanoi, että Itiksestä kyllä lähdetään kokonaan kun sopimus umpeutuu (EDIT: muistiinpanojeni mukaan tää ois 2025 lopussa/lopulla), vaikka nyt virallinen viesti olikin että nykyisillä tiloilla jatketaan. Koko juttu on toki toissijaista jos tavarataloista päästään eroon, mutta tietysti niiden potentiaali vaikuttaa myös siihen…

Cmd:n lopussa tuota kysyttiin viimeisenä kysymyksenä.

Minusta Susanne antoi selkeän vastauksen.“possibility”

Eli ei kai “peltihallin myyntiä ja takaisin” leesausta ole suunnitelmissa.

Levitti vielä käsiään.

Muuten en usko tuohon ajatukseen.Stokkalla ei ole nyt näillä näkymin rahapulaa.Miksi menisivät vuokralle ? Oletettavasti laittavat jakelukeskuksen toimimaan hyvin, parempi omissa käsissä.Eli myyntiä on turha odottaa.

")