Tässä ollut paljon puhetta mahdollisten kiinteistön ostajien pelästymisestä. Ainakaan tämä artikkeli ei anna osviittaa, että kiinteistökauppa olisi jäähtymään päin. Toki tämä koskee vain vuokra-asuntoja, mutta kai tästä jotain voi päätellä.

10 tykkäystä

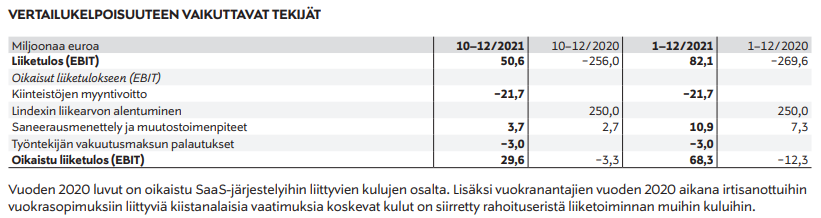

Loka–joulukuu 2021

- Konsernin liikevaihto oli 277,5 miljoonaa euroa (232,0), jossa oli nousua 17,2 % vertailukelpoisilla valuuttakursseilla.

- Suhteellinen myyntikate oli 57,7 % (58,0).

- Liiketulos oli 50,6 miljoonaa euroa (-256,0).

- Oikaistu liiketulos oli 29,6 miljoonaa euroa (-3,3).

- Osakekohtainen tulos oli 0,23 euroa (-3,20).

- Oikaistu osakekohtainen tulos oli 0,09 euroa (0,16).

Tammi–joulukuu 2021

- Konsernin liikevaihto oli 899,0 miljoonaa euroa (790,7), jossa oli nousua 11,2 % vertailukelpoisilla valuuttakursseilla.

- Suhteellinen myyntikate oli 58,6 % (56,1).

- Liiketulos oli 82,1 miljoonaa euroa (-269,6).

- Oikaistu liiketulos oli 68,3 miljoonaa euroa (-12,3).

- Osakekohtainen tulos oli 0,42 euroa (-3,89).

- Oikaistu osakekohtainen tulos oli 0,30 euroa (-0,46).

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että tilikaudelta 2021 ei makseta osinkoa.

Retail plussalla 6,3 miljoonaa:

Stockmann-divisioonan viimeisen vuosineljänneksen liikevaihto kasvoi 7,9 % ja oli 99,7 miljoonaa euroa (92,4). Kivijalkamyymälöiden myynti parani kävijämäärien kasvun myötä, konversioaste

parani ja asiakkaiden keskiostos kasvoi. Verkkokaupan myynti laski vuosineljänneksellä 16,1 % edellisvuodesta ja sen osuus kokonaismyynnistä oli 16.7 % (21.5).

Suhteellinen myyntikate oli 64,6 % (66,1). Lindexin suhteellinen myyntikate oli alhaisempi, koska rahtihinnat nousivat ja Yhdysvaltain dollarin ja Ruotsin kruunun välinen valuuttavaikutus oli

edellisvuoteen verrattuna suuri, vaikkakin pienemmät alennukset osin kompensoivat nousua.

Vuoden 2022 näkymät:

Stockmann odottaa konsernin liikevaihdon kasvavan ja oikaistun liiketuloksen olevan selvästi positiivinen edellyttäen, että merkittäviä koronarajoituksia ei aseteta.

Helsingin keskustan tavaratalokiinteistön myyntiprosessi etenee suunnitelman mukaisesti.

31 tykkäystä

Hyvää kehitystä Stockalla!

Osakekohtaisen tuloksen (0,23 EUR) ja oikaistun (0,09 EUR) erot.

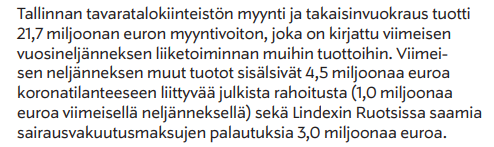

Eli kiinteistöjen myyntivoittoa näkyisi olevan 21,7 MEUR tuolla Stockmann -divisioonan puolella

EDIT: oikaisut tarkemmin olivat

-Tallinnan tavaratalon myynti ja takaisinvuokraus tuotti 21,7 MEUR myyntivoiton

-4,5 MEUR koronatukia

-3 MEUR svk-palautuksia Ruotsissa

5 tykkäystä

Onkohan Stokkan TJ tulossa jotain vuosikertomus live/video/whatever tilaisuutta tänään?

1 tykkäys

Webcast Kello 10:00:

3 tykkäystä

Mutta kuitenkin todetaan näin?

Riian tavaratalokiinteistön myynti ja takaisinvuokraus kirjataan vuoden 2022 ensimmäisellä

neljänneksellä, koska myytävät osakkeet voitiin rekisteröidä vasta tammikuussa 2022. Kiinteistöjen myynnistä saadut tuotot käytettiin saneerausohjelman mukaisesti täysimääräisesti vakuudellisten saneerausvelkojen pienentämiseen. Helsingin keskustan tavaratalokiinteistön myynti- ja takaisinvuokrausprosessi etenee suunnitelman mukaisesti.

4 tykkäystä

Raportin tärkein uutinen! Kiinteistömyynnille ei haettu lisää myyntiaikaa, eli johto näkee että Helsingin tavaratalon myynti toteutuu helmi-maaliskuun aikana ![]()

Lisäksi:

Viimeisellä neljänneksellä uudet rajoitukset ja liikkeiden sulkeminen joillain markkinoilla vaikuttivat Lindex-divisioonan kivijalkamyymälöiden myyntiin. Verkkokaupan kasvu jatkui merkittävänä ja kompensoi enemmän kuin täysin kivijalkamyynnin laskun vuoteen 2020 verrattuna.

30 tykkäystä

Luinko raporttia oikein, kun näytti siltä, että saneerausvelkaa on vain rahtunen jäljellä, ja sen maksaisi helposti tänä vuonna vielä pois, jos tuloksenteko jatkuu samalla ladulla kuin viime vuonna? Siis ihan riippumatta Helsingin kiinteistön myynnistä.

2 tykkäystä

Rahavarat 213,7 MEUR

Saneerausvelat 420,8 MEUR

Noita liikevoittolukuja katsoessa unohtuu, että liikevoiton jälkeen menee korot ja verot, 34,2 MEUR 2021. Ja tavaratalokiinteistöä ei voi myydä toiseen kertaan, eli oikaisematon tulos on “doupattu” tässä mielessä.

Näin maallikon vähän vaikea arvioida kun ollut niin paljon liikettä…

Mutta kyllä kiinteistörahoja tarvitaan!

13 tykkäystä

Tuolta puuttuu vielä Riian kiinteistön rahat n. 50 meur. Vähiin käy velat - vähentää mukavasti painetta Helsingin kiinteistön osalta. Tai ainakaan niitä ei näy rahavirroissa.

11 tykkäystä

Stockmann-divisioonan oikaistu liiketulos viime vuonna oli -9,9 m€. Kun tähän lisätään kiinteistöjen myynnin jälkeen menopuolelle vuokramenot, päädytään edelleen tukevasti tappiolle. Stockmann-divisioonalla riittää paljon parannettavaa.

9 tykkäystä

Todella kova tulos kun mietitään missä toiminta ympärissä mentiin rajoitusten kanssa. Ravintolat,matkailu, etytyö jne. Toivossa on että putlerin hulluus saadaan lopetettua ja ihmiset vihdoinkin tänä vuonna pääsevät nauttimaan säästöistään matkailun ja muunkin viihteen merkeissä. Stokka on nyt näyttänyt että heidän palveluille on tarvetta edelleenkin kasvavassa määrin.

7 tykkäystä

Totta kai Stockan retaililla on edelleen parannettavaa, mutta käänneyhtiön kanssa ei kannata jäädä liikaa mielestäni tuijottamaan menneisyyttä, vaan katsoa mihin yhtiö on nyt matkalla. Retail on vetänyt nyt kaksi voitollista kvartaalia putkeen, tätä ei ole tapahtunut sitten ihmismuistiin! Q4 oli vielä tukevasti voitollinen siitäkin huolimatta, että Riikan tavaratalo oli kuukauden suljettuna koronan takia Q4:lla. Stockalle tärkeät ulkomaiset turistivirrat ovat myös edelleen lähes kokonaan poissa.

Aina voi jäädä voivottelemaan menneisyyteen vedoten. Mielestäni alkaa olla kuitenkin selvää, että Retail on tekemässä ihan oikeasti ainakin pienimuotoista käännettä. Tämän kehityskulun jatkuessa Retail ei tule enää tuhoamaan tämän konsernin tulosta, mikä on ollut nähdäkseni se suurin pelko. Retailin tehdessä edes nollatulosta Lindexissa oleva arvo pääsee kunnolla oikeuksiinsa.

17 tykkäystä

Muistakaa tulosjulkistuksen live klo 10:00!

5 tykkäystä

Tuloswebcastin esitys:

https://www.stockmanngroup.com/documents/10157/1456026/Q4+2021+Presentation+FINAL.pdf/82cf8dd3-4185-01f2-ee70-57c643b66590

3 tykkäystä

Hmm, mitkähän oli OPn odotukset kun ei tämä riittänyt?

4 tykkäystä

Oikaistu osakekohtainen tulos oli viime vuonna 0,3 €. Kun kauppaa käydään nyt 1,83 € hintaan, on P/E noin 6,1. Kun otetaan huomioon se, että kuluva vuosi on ensimmäinen koronavapaa kaupankäyntivuosi velkasaneerauksen aikana, on oletuksena, että Stockmann tulee parantamaan juoksuaan tänä vuonna. Lisäksi Stockmann tulee irtautumaan velkasaneerauksesta nettovelattomana yrityksenä. Ei tätä kalliiksi sovi syyttää. Stockmann menee suoraan Helsingin pörssin halvempien yhtiöiden joukkoon, mikä on erikoista käänneyhtiölle. Nousuvaraa on runsaasti.

17 tykkäystä

Niille kellä noita OP:n analyysejä ei oo, niin siellä ennustettiin Q4 Stockmann segmentille liikevaihtoa 115MEUR, Lindexille 168 MEUR. Vastaavasti liiketuloksia 10MEUR ja 25MEUR. Eivät kuitenkaan aio ilmeisesti ennusteisiinsa muutoksia tehdä. Tavoitehinta heillä tosiaan on 2€.

1 tykkäys

Mietiskelin tässä Stockan tulevaisuutta pidemmälle sitten, kun kiinteistöt on myyty ja yhtiö on nettovelaton (tai ainakin lähes). Mitä yhtiö on silloin sijoittajalle? Mitä jos käänne olikin tässä, eikä tulos kasvakaan enää tästä? Seuraavaksi hieman spekulaatiota (älkää ottako tietenkään tätäkään sijoitussuosituksena).

Itse uskon, että tästä tullaan vielä vähän parantamaan, mutta jos otetaan konservaativinen linja (mikä tuntuu ainakin mediassa olevan valloillaan) ja ajatellaan EPS:n pysyvän tuossa noin 0,3 eurossa per osake. Nähdäkseni Stocka voisi olla erinomainen osinkoyhtiö, sillä en usko yhtiöllä olevan enää suuria investointihaluja (Lindexiä varmasti maltillisesti laajennetaan), koska ne meinasivat aikoinaan tuhota tämän yhtiön.

Yhtiöllä olisi siis pieni velkaanteineisuus ja vahva kassavirta, joka mahdollistaisi hyvän osingonjaon. Verrokeista esim. Tokmanni ja Kesko ovat jakaneet viime vuosina tuloksestaan osinkoina 70-80 prosenttia. Osinkotuotto on ollut näillä noin 4-6 prosenttia vuosittain.

0,3 euron epsillä Stocka voisi mielestäni siis jakaa ainakin 0,21 euroa osinkoa per osake vuosittain. Tämähän tekisi nykykurssilla yli 11 prosentin osinkotuoton, ollen todella kova lukema vähittäiskauppa-alan yhtiöltä! Mikäli käänne jatkuu ja EPS kasvaa, niin tuotto voi olla toki vieläkin kovempi.

Varmasti toki kurssikin seuraisi perässä, eikä noin kovaa tuottoa enää siinä kohtaa saisikaan. Mielestäni tämä kuvaa vain sitä, kuinka skeptisesti markkina suhtautuu vielä tällä hetkellä Stockassa olevaan potentiaaliin. Mielestäni downgrade alkaa olla todella pieni, ellei useampi asia mene pieleen (kiinteistökaupat, Retailin tuloskunto jne.) Vai miten muut näkevät tämän asian?

18 tykkäystä

Latvanen korostaa, että tavaratalojen loppuvuoden tulos syntyi ilman venäläisiä ja aasialaisia turisteja, jotka ovat ennen koronapandemiaa olleet Stockmannin keskeisiä joulun ajan asiakkaita.

Hänen mielestään on liian aikaista arvioida, miten EU:n Venäjään kohdistamat, Ukrainaan hyökkäämisestä johtuvat pakotteet vaikuttavat venäläisten Suomen-matkailuun.

”Venäläiset eivät tulleet Suomeen joululomalla, mutta silloin syynä olivat EU:n asettamat koronarajoitukset. Venäläistä Sputnik-rokotetta ei ole hyväksytty EU:ssa. Me pystyimme neljännellä kvartaalilla tekemään vahvan tuloksen suomalaisilla asiakkailla, koska aasialaisiakaan turisteja ei ollut”, Latvanen sanoo.

Stockmannin valikoimissa ei ole tuotteita Venäjältä, mutta konserni vie joitain omia merkkejään Venäjällä oleviin Stockmann-tavarataloihin. Niiden omistaja maksaa Stockmannille lisenssiä nimen käytöstä.

Mitä tälle viennille tapahtuu, sitä Latvanen ei vielä arvioi.

”Se tullaan näkemään, tämä asia on vielä niin uusi meille kaikille. Vienti ei ole meille merkittävää, kyse on joistain omista merkeistä, jotka kulkevat Lindexin kautta.”

9 tykkäystä