Oliko EPS laskettu nykyisellä osakemäärällä vai vuoden keskimääräisellä osakemäärällä? Osakemäärähän kasvoi vuoden aikana, jolloin keskimääräisellä osakemäärällä laskettu EPS ei kuvaa nykytilaa kovin hyvin. Käsittääkseni normaalisti se lasketaan koko vuoden keskimääräisellä osakemäärällä.

4 tykkäystä

Osakkeita on viimeisimmän tiedon mukaan 154,4 miljoonaa, joten eikö tuo ole ihan laskettu nykyisellä osakemäärällä? Korjatkaa, jos olen väärässä.

3 tykkäystä

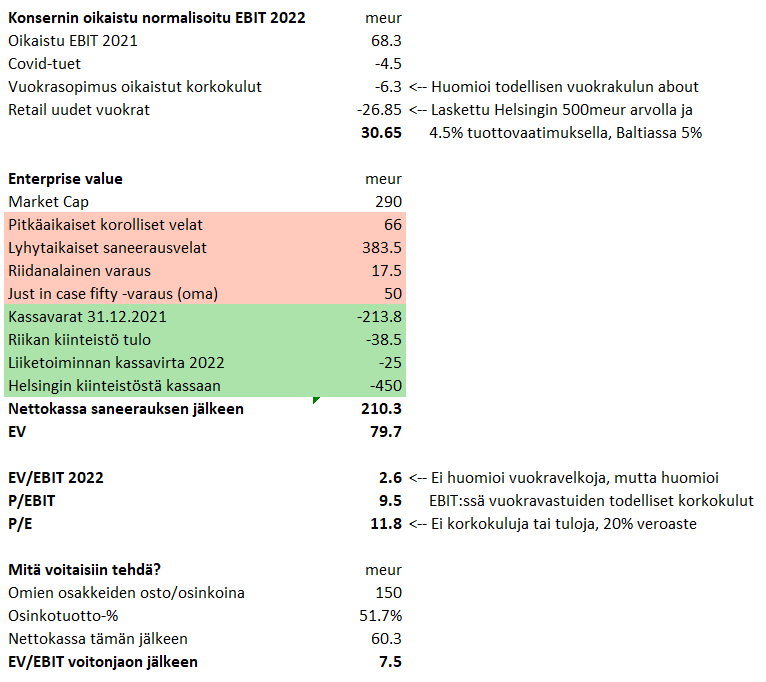

Tein pikaisen lautasliinalaskelman mahdollisesta arvostuksesta kiinteistäkaupan jälkeen tämän vuoden normalisoidulla tuloksella pessimistisessä skenaariossa. Ei mikään ultrapessimistinen, mutta odotukset ovat konservatiivisia sanoisin. Odotuksissa ei lainkaan tulosparannusta oikaistuun tulokseen, ja otin muun muassa ylimääräisen 50meur varauksen huomiooon nettokassaa laskettaessa. Unohdinko jotain tai herättääkö ajatuksia?

Tällä tuloskunnolla P/E olisi nykynäytöillä neutraali ja EV/EBIT naurettavan halpa. Joko missaan jotain täysin, mutta vaikea tästä on kallista saada yritysarvo huomioiden. Stocka voisi hyvin jakaa nettokassasta 150meur (yli 50% markkina-arvosta) omistajille ja silti EV/EBIT nousisi tässä skenaariossa vain 7.5, mikä olisi yhä halvahko.

Edit. Huom. Helsigin kiinteistön 500meur odotus ei ole pessimistinen, vaan normalisoitunut tulostuotto on konservatiivinen

32 tykkäystä

Hienoa työtä. Lisäisin ainoastaan, että sisällä on toki kasvubisnes, eli Lindex. Ja sehän on arvostuksen lähtökohta, poislukien tuleva nettokassa. Eli kyseessä ei ole pelkästään omistajien yield-case jos/kun Helsingin kiinteistö on myyty. Lindex tulee kasvamaan, ja tarvitsemaan myös investointeja tuohon kasvuun (no free lunches). Siksi itse uskon, että Lindex pitäisi erottaa konsernista, jotta voivat hakea omaa markkinahintaista rahoitusta hienolle tarinalleen. Tuon rahoituksen hinta olisi halvempi ilman emoa riippakivenä. Lindexin eriyttäminen olisi sitten se trigger, jolloin jäisi jäljelle vain nettokassaa ja tavaratalo-liiketoimintaa. Sen arvo on vaikea nähdä negatiiviseksi. Kun kuuntelin johdon presentaation tänään, on käsinkosketeltavaa kuinka erilaisessa tilanteessa Lindex ja emo ovat juuri nyt. Mielestäni olisi paras päästää Lindex ”irti” kasvamaan ja investoimaan itsenäisesti. Siten arvon määritys on yksinkertaisesti Lindex + (tavaratalot+nettokassa).

13 tykkäystä

Mainio tilinpäätös 2021.

Seuraavaksi jännitetään Helsingin kiinteistön huutokauppaa. Kontrolloidulla huutokaupalla haetaan parasta mahdollista markkinahintaa. Hinta-arvioiden haarukka 80milj. - 1500milj., eiköhän se tuohon välille osu.

Saneerausohjelmasta vapaasti johdettuna, vakuudet: (i) 1,5 miljardin euron kiinteistöpantti Helsingin tavaratalokiinteistöön (toteutunut vasarahinta ???), (iii) 170 miljoonan euron kiinteistöpantti Tallinnan tavaratalon kiinteistöön (toteutunut vasarahinta 87milj.)

5 tykkäystä

Olen hyvin samaa mieltä siitä, että Lindex on tämän casen pihvi ![]()

Viimeisimmän viestini skenaario olikin se miltä nykyisen konsernin tuloskunto ja arvostus voisi näyttää tämän hetken näytöillä. Itse olen ainakin varovainen sen todennäköisyyden suhteen, että Lindex irrotettaisiin omaksi yhtiökseen lähivuosina, vaikka se osakkeenomistajan kannalta paras ratkaisu olisikin. Sen johdosta en itse halua nojata pelkästään osien summaan ja arvonmääritys ei mielestäni ole niin yksinkertainen kuin kuvasit. Stockmannin tapauksessa on aika monet sijoittajat polttaneet näppinsä 2010-luvulla juuri tämän takia. Osien summa tarjoaa tukevaa selkänojaa, mutta mielestäni se ei yksistään riitä Stockan historialla. Uskon silti myöskin, että markkina aliarvioi Lindexin arvoa räikeästi tällä hetkellä, mutta hyvinkin etenevissä käänneyhtiötapauksissa hyvä muistaa pysyä nöyränä.

11 tykkäystä

-Kiinteistöä on nyt kaupattu 13kk ajan ja valmista ei vaan tunnu tulevan, mikähän siinä vastustaa. Osake on sen takia ainakin euron alemmalla tasolla. Ostin itse tuolloin yli vuosi sitten ensimmäisen erän, pitkä aika on ollut odottaa…

1 tykkäys

Sanoivat silloin, kun lisäaikaa pyysivät, että ostajia kyllä piisaa ja nyt haetaan se paras mahdollinen diili Stockalle!

4 tykkäystä

Oi! Nämä pulassa olevat altavastaajat ovat kyllä niin jännittäviä keissejä. Hieman olen pohtinut, pitäisikö tästä jo napata sijoitettu pääoma elämään muihin houkuttaviin kohteisiin. Pörssi, kun kuohuu juuri nyt ja olisi käteiselle tarvetta. ![]()

Itse laitoin tavoitteeksi tämän kiemurtelijan kanssa, että holdaan niin kauan, kun tulee hyviä uutisia. Olen seurannut tiukasti OP:n analyysia. Se on mukavan suora, eikä anna mitään turhia toiveita Stockmannin suhteen.

Hyvin käyty myös erilaiset skenaariot läpi. Hyvin huomaa, mikä vaikeus on osien summan määrittelyssä. Pelkästään Lindexin arvon arvellaan olevan jossain 250 miljoonan ja 600 miljoonan välillä. Stokka itse maksoi Lindexistä 900miljoonaa. Kun osia realisoituu tässä matkanvarrella, realistinen arvo selkeytyy ja nämä riskit arvonmäärityksessä helpottuvat. Silloin Stockan hinta voi olla jotain muutakin.

Perjantaista tilinpäätöstä sai jännittää, koska OP:n Q4 ennusteissa kiinnitin huomioni retailin ennusteihin. Retailin liikevaihdon oli ennustettu nousevan +24% edelliseen vertailukauteen varrattuna (4Q20). Lähes neljänneksen nousu kuulostaa kohtalaisen reippaalta, vaikka vertailukauden myynti oli tippunut -27% edelliseen vertailukauteen verrattuna. Olisi siis pitänyt saavuttaa noin 90% prepandemia joulumyynnin myynnistä. 2019 vuoden oli kuitenkin sanottu olevan todella hyvä. Kyllähän tämmöiset toiveet laittaa jännittämään.

Toivoinkin Lindexin myynnin kompensoivan hieman noita OP:n asettamia tavoitteita. Noh… Lindex ylitti toiveet jälleen.

Retailkin pääsi 3Q21 liki 90% 3Q19 tasosta. Kyllähän tilanteen voisi olettaa parantuvan yhä, kun maailma todella avautuu. Tampereella ainakin.

Kaiken kaikkiaan en siis osaa päättää, oliko tulos hyvä. Vähän painin myös sen kanssa, etten tiedä, miten Stockmann sijoittaisi varojaan siten, että ne tuottaisivat nipeasti hyvää positiivista kassavirtaa. Minulle on opetettu, että varastot ovat saatanasta.

Stockmannilta odotetaan vaikeassa tilanteessa vain niin paljon, mutta herkästihän sitä antaa anteeksi liikaa.

Yleiseen kehitykseen nähdenhän Stockmann pärjäsi oikein hyvin.

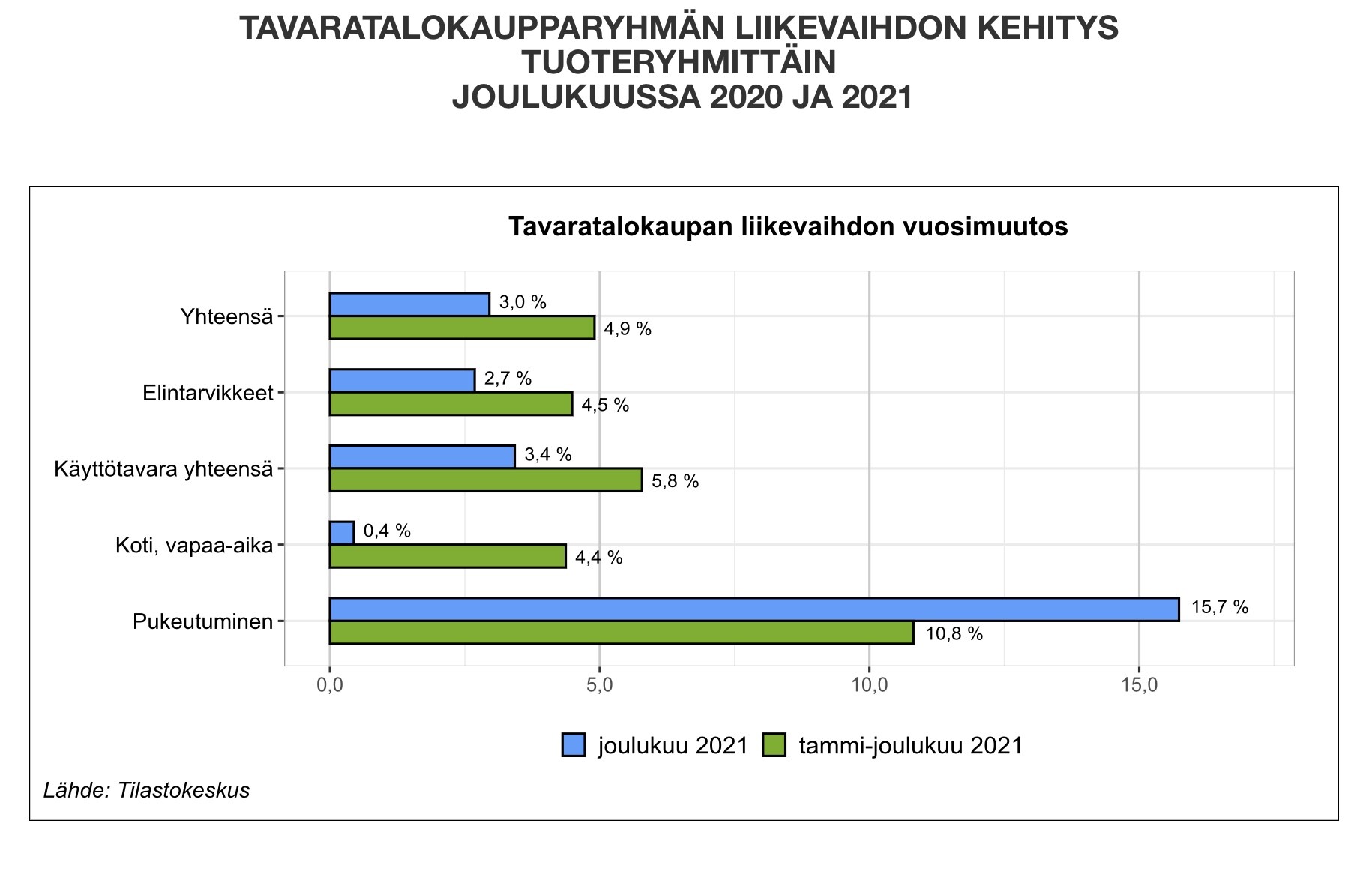

OBS! Pukeutuminen on ylitse muiden. Tämän uskon kehittyvän muillakin yrityksillä kasvavan ja kodin ja sisustamisen tuotteiden olevan jatkossa laskevan. Onneksi Stockmannilla Sisustaminen ei ole yliedustettuna.

Pukeutumiseen satsattiin tämän vuoden Q4:lla viime vuotta enemmän. Pikkujouluja juhlittiin monessa yrityksessä. Toivotaan, että jatkossa saadaan kouluvuoteen liittyvät juhlat ja muut vapaapäivien menot, toimistopäivien pukeutumisesta puhumattakaan takaisin kalenteriin ja kaivataan vaatekaappiin jälleen monipuolisempaa päälle pantavaa.

Jotenkin olettaisin, että pukeutumiseen liittyvä kasvu jatkaa kasvamistaan.

Tässä on ollut paljon huolestuneisuutta kiinteistömyyntien pitkittymisestä. Syystäkin!

Takaraja on tämän vuoden lopussa ja tämän jälkeen velkasaneerausohjelma raukeaa.

Itse uskon samaan, mitä muutkin ovat uumoilleet, että takarajaa siirrettiin, jotta pystytään osoittamaan uudelle ostajalle, että Stockmann on maksukykyinen. Kiinteistö on arvokas, hankalasti uudelleen vuokrattava ja Aleksi on täynnä tyhjiä liikehuoneistoja. Nyt heillä on käytössään viime vuoden tilinpäätös. Stockmannin vuosi oli plussalla. Vihdosta viimein.

Osakekohtaisesti 0,3€. Ei paljoa, mutta onhan tämä käännös. Se on kuitenkin plussaa. ![]()

Eiköhän me kohta saada kuulla kiinteistökaupoista uutisia. Mutta jos ei saada kuulla, itse en jaksa uskoa, etteikö kiinteistön myynnille voitaisi saada vielä lisäaikaa, mikäli myymistä on tosissaan yritetty tehdä ja tämä maailman tilanne on vain mitä on. Evergrande, Ukraina ja korot. ![]()

Saneerausohjelma perustuu toki tavaratalojen myyntiin ja etusijalla on velkojien etu. Ideana on tervehdyttää liiketoiminta. Pitää kuitenkin muistaa, että velkoja konvertoitiin ohjelman alettua Stockmannin osakkeiksi, joten yhtiön etu on myös velkojenkin etu.

Nämä kiinteistöt tulee myydä viimeistään 31.12.2021 saneerausohjelman raukeamisen uhalla, ellei valvoja perustellusta syystä lykkää myynnin määräaikaa 31.12.2022 saakka. Tämän jälkeen valvoja on hyväksynyt aikataulun, jonka arvion mukaan kiinteistöt myydään viimeistään vuoden 2022 ensimmäisellä neljänneksellä, jotta saavutetaan mahdollisimman suuri hyöty sekä yhtiölle että sen velkojille. Helsingin keskustan tavaratalokiinteistön myyntiprosessi etenee suunnitelmien mu- kaisesti.

Tämän nostolla haluaisin muistuttaa, ettei Stockmann nyt sentään ihan selkä seinää vasten ole myymässä kiinteistöjä. On tuota neuvotteluvaraa. Ei tarvitse kaikkia räävittömiä tarjouksia huomioida. Pyritään huomioimaan yhtiön ja velkojien etu ja osa velkojista on nyt osakkeen omistajia.

Mitä velkasaneerauksen raukeamisen jälkeen sitten tapahtuisi? Eiköhän se olisi sekä yhtiön että velkojen kannalta järkevää että sitä jatkettaisiin. Varmasti myös jatkettaisiin. Veloista tietenkin eroon ja nopeasti. Saneerauksessa olo vaikeuttaa kuitenkin liiketoimintaa ja yhtiön kehitystä. Postpandemian aikainen maailma odottaa. Pitää olla siihen valmis.

Sinänsä velkasaneerauksen osalta keissi on yhä mielenkiintoinen ja tarina ja luvut kehittyvät kauniisti. Katsotaan, miten homma jatkuu.

26 tykkäystä

Tämä pisti silmään, että A) miten voi olla noin vaikeaa määrittää Lindexin arvoa (kohtuu helposti ennustettava ala ja verrokkeja riittää vaikka kuinka) ja B) millä ihmeellä voi perustella 250meur arvoa muotiyhtiölle, joka tekee 80meur EBITiä?

18 tykkäystä

Pilotti: huomioitko poistojen tippumisen lähes nollaan? Todella hyvä laskelma muuten.

Poistot ei tule tippumaan lähes nollaan konsernilta. Suuri osa poistoista liittyy Lindexin vuokravastuuvelkojen takaisinmaksuihin (aka vuokriin ![]() )

)

Stockannin retail -segmentin poistoistakin suurin osa taitaa olla juuri vuokravastuuvelkojen takaisinmaksuja, sillä monessa Stockmannin sijainnissa firma on ollut jo valmiiksi vuokralla.

4 tykkäystä

Aivan! Hyvä korjaus. Tarkoitin rakennusten poistoja. Mistähän sen luvun löytäisi. Koitin tilinpäätöstä penkoa, mutta löysin vain emoyhtiön luvuista 8,8meur. Täytynee itse pitäytyä kassavirtojen laskennassa, koska vuokravastuiden takia tulee mentyä solmuun helposti ![]()

1 tykkäys

OP nosti tavoitehinnan 2,2 euroon ja toisti lisää-suosituksen. Selkeästi hekin alkavat jo nähdä enemmän valoa tunnelin päässä.

17 tykkäystä

Lukemisen arvoinen artikkeli muotikaupasta riippuvaisen Stockmann-konsernin vaatesegmenttien kysynnän ajureista pandemian ympärillä. Alalla työskentelevänä voin allekirjoittaa nämä johtopäätökset.

n

16 tykkäystä

Mahtavaa saada sinutkin @Timo_Huhtamaki mukaan keskusteluun! Emmyhan tekee yhteistyötä Stockan kanssa, joten omaat sitäkin kautta varmasti jotain näkemystä tähän keissiin. Olisikin mielenkiintoista kuulla yleisemmällä tasolla tarkemmin ajatuksiasi tästä keissistä, jos ehdit/viitsit avata näkemystäsi ![]()

9 tykkäystä

Kiitos kysymästä. Näin yksityissijoittajana voisin vastata, vaikka tosin työnkin puolesta teemme hyvää yhteistyötä merkkivaatteiden kierrätyksessä. Eli tämä ei nyt perustu siihen tietämykseen, joka on yhteistyön myötä syntynyt, vaan enemmän sijoittajaviestinnän seurantaan ja miestenvaateosaston läpi tepasteluun. En ole Stockaa tarkalla sijoittajasilmällä seurannut enää hetkeen, eli jotain on hyvinkin voinut mennä ohi. En myöskään ole lukenut ketjua läpi, joten voi olla toistoa…

Aikaaan vuosia sitten poltin näppini ostaessani Stockaa 7-8 euron tienoilla ja olin tuolloin lähes varma, että tienaan >50% kun yhtiö pilkotaan kolmeen osaan: listataan Lindex, myydään Retail teolliselle ostajalle ja tuupataan kiinteistöt noin miljardilla eurolla isolle kiinteistösijoittajalle. Muutama kymppitonni paloi, kun firma lensi bisnesluokassa väärään suuntaan ja pääomistajat ilmiselvästi olivat eri linjoilla omistaja-arvon keittökirjan suhteen. Siinä maksoi oppirahoja ja tottui katsomaan myös omistajalistoja ja etsimään selkää ankkuriomistajuutta tämän tyyppisissä caseissa.

Oma arvaukseni/spekulointini on, että historiasta opittiin ja osana nyky-Stockan taannoista strategiaprosessia on jonkin ison konsulttiyhtiön kanssa tarkasti tutkittu vähintään Nordic-tasolla tämä käyttötavarakauppa toimijoineen ja tulevaisuudennäkymineen. Tämän prosessin myötä näyttää syntyneen päätös keskittyä muotikauppaan, jossa verkkokauppa ja fyysinen retail todennäköisesti molemmat kannattavat ja kasvavat tulevaisuudessa. Samalla on varmasti arvioitu horisontaaliset ja vertikaaliset kasvusuunnat, Stockan strategiset kyvykkyydet, kyky investoida, Stockmann- ja Lindex-brändien brand stretching- ja category extension -vaihtoehdot, ja uskoakseni myös M&A-potentiaali. Amazonin tulo Suomeen, Zalandon strateginen suunta ja isojen vaatebrändien investointi omaan jakeluun on varmasti otettu strategiassa isoina ajureina huomioon, samoin alustatalouden vaikutukset muoti- ja käyttötavarakauppaan. Vaikeaa sanoa, mitä muita vaihtoehtoja nykyisen keittokirjan lisäksi olisi ollut pöydällä, mutta on helppo uskoa, että tähän on päädytty parhaiten toteuttamiskelpoisena (=pienimmän riskin) ja eniten omistaja-arvoa luovana vaihtoehtona. Sen ainakin voin itse todeta, että nämä tavarantoimittajina toimivat isot vaatebrändit haluavat selkeästi vähentää riippuvuuttaan alustatalouden toimijoista (Zalando ja muut isot verkkokaupat) ja näissä tapauksissa Stockmannin tyyppiselle partnerille on merkittävää kysyntää, kun brändit arvioivat jakelustrategiaansa.

Sijoituscasena tässä on minusta aika selkeä erikoistilanne, jossa kiinteistön myynnin jälkeen siintää nettovelaton ja ainakin periaatteessa melkoisen tasekevyt yhtiö, jolla on kaksi vahvaa brändiä ja mahdollisuus muuttaa päämarakennettaan, ja osallistua jopa muotikaupan tai premium-käyttötavarakaupan konsolidaatioon. Näkisin myös matalalla roikkuvia hedelmiä hyödyntää Stockmann-brändiä kategoroiden/palveluiden laajentamisessa Suomessa. Lindex näyttää enemmän selektiiviseltä market penetration -tyyppiseltä kasvustrategialta, ja on luonteeltaan enemmän brändiyhtiö (jolle tarvittaessa on varmasti saatavissa hyvän trackin ansioista kasvurahoitusta).

Minusta Stockalla näkyy pitkästä aikaa valoa tunnelin päässä ja hyviä signaaleja on. Puhtaasti mutuun perustuva uskomukseni on, että kiinteistö saadaan kaupaksi hyvään hintaan, jopa tilanteeseen nähden yllättävän hyvään (kaverin kanssa löin vuosia sitten illallisesta vetoa, että Citycon lopulta yllättää ja ostaa sen). Mutta en tosiaan yllättyisi, jos saneerausvelkojen maksun jälkeen jäisi yli 100 miljoonaa riihikuivaa rahaa ja tämän jälkeen julkaistaisiin uudelle kokonaisuudelle konkreettisempi kasvustrategia ja sitä tukeva pääomarakenne, jossa myös yritysjärjestelyjen mahdollisuus mukana.

Mitä henkimaailman asioihin tulee, niin uutisvirrasta silmiini on pistänut ainakin Turun alueella uutisoitu tavaratalon vetäjän haastattelu ison tavarataloremontin aloittamisesta kesällä, mikä saattaa kieliä uskosta, että kesällä on merkittävästi varaa panostaa tavaratalojen uudistamiseen (mietin tuolloin, viestittäisiinkö tällaista, jos ei olisi varmuutta, että kiinteistöt saadaan kaupaksi…). Muutenkin Stockan spirit on kääntynyt positiiviseksi ja edellisestä Stockan järjestämästä 160v-lehdistötilaisuudesta paistaa aito usko käänteeseen. Aika usein johdosta on aistittavissa tunnelmatason asioita siitä miten menee ja millaiset paineet ovat päällä – tässä tapauksessa johdon rentous kielii minusta vahvasta uskosta tulevaan. Myös eQ:n pienyhtiörahasto on lisännyt omistustaan tasaisesti jo syksystä saakka, ja eQ:lla on kyllä varsin vahvaa ymmärrystä tämän hetken kiinteistömarkkinoista Helsingissä ja näin siis myös tuon tavaratalon myyntimahdollisuuksista ja realistinen käsitys todennäköisestä myyntihinnasta (tuo eQ:n tytäryhtiö Advium on siis kiinteistöjärjestelyjen neuvonannossa markkinajohtaja Suomessa, joten kompentenssia arvioida tätä siinä talossa riittää, ehkä jopa paras ymmärrys koko maassa näin ison kiinteistön kaupustelusta…)

Mutta mielenkiintoinen seurattava tämä 2020-luvun Stockmann on, ja olisi mukavaa seurata tarkemminkin. Jos tuo meidän itäisen naapurimaan presidentti oppii taas käyttäytymään kalustetuissa huoneissa, niin kyllä tässä vähintään 2X-mahdollisuus on erittäin selkeästi nähtävissä, ja uudella pääomarakenteella ja uskotavalla kasvustrategialla jopa >3X.

65 tykkäystä

Jaa a…

Onko vaikeampaa kysymystä kuin hinta, jota ei ole sellaisenaan vapailla markkinoilla testattu. Ainahan näistä voidaan pyöritellä historiallisiin tuottoihin peilaten yritykselle erilaisia arvoja, mutta lopulta ostaja ja myyjä määrittelevät osakkeelle ja yritykselle hinnan. Kun yksi ostaa, toinen myy.

Stephan Persson aikoinaan totesikin omista H&M omistuksistaan omistavansa ilmaa. Päätti ostaa siis pari linnaa. Lindex teki nyt todella hienon vuoden. Propsit siitä!

Paha tässä on asettua OP:n analyytikon housuihin ja harjoittaa ajatusten lukua. Pitäisi melkeinpä jutella analyytikon Joonas Häyhä itsensä kanssa. Hänen skenaarionsa Lindexin arvosta oli päivittynyt Q4:sen analyysiin 300-600milj. välille ja pessimistisen skenaarion painotus väheni tavoitehintaa haarukoitaessa.

2019 KappAhl on ostettu Tukholman pörssistä pois siinä 150milj. kieppeillä. Vielä finanssikriisin aattona KappAhl kisasi Lindexin ostamisesta Stockmannin kanssa.

Pitää muutenkin tutustua tuohon OP:n analyysiin tarkemmin, kun tältä talvilomailijan mökkielämältä maltan.

Se ainakin pisti silmään analyysistä, että vaikka osien summa on hinnoiteltu hyvin karkeasti 50milj. tarkkuudella, trendihän tässä on ollut, että hinta tarkentuu heidän näkökulmasta kvarttaalista toiseen. En silti osaa sanoa, miksi hintahaarukka nimenomaan tarkentuu. Myös painotus näyttäisi muuttuneen pessimistisestä optimistisempaan.

Hieman kouraisi vatsan pohjalta, kun huomasin analyysin perustuvan siihen, että retail nousee 30% kaksi seuraavaa kvarttaalia. Liikevaihdon siis odotetaan nousevan lähes 2019 tasolle. Tämä vuosi 2022 ei omasta näkökulmasta ainakaan ole vielä täysin koronavapaavuosi. Sellainen on vasta ensi vuonna toivottavasti edessä.

Lindexilta odotetaan myös kovia lukemia, joten yllätyn, jos Lindexin kasvu pystyy tässä jatkossakin kompensoimaan retailin haasteita. Toivottavasti ei saada tulospettymyksiä. Pettymykset pysyvät pitkään mielessä.

Loppuvuodelta ei sitten onneksi enää niin voimakasta kasvua odoteta näille tavoitehinnoille. Sinänsä pidän hieman kaikkia tämän hetkisiä skenaarioita hieman hihasta ravistettuna. Jotain toki pitää arvata. En ihmettele, että Inderesin ollaan vihjattu Stockmannin toimesta palaavan sorvin ääreen vasta kiinteistökauppojen jälkeen. Niitä odotellessa!

8 tykkäystä

Moro. Palasin laskelmaasi tänään, ja olen ostanut vähän lisää osakkeita. Huolena tietysti nyt, että kiinteistökauppa pitkittyisi/vesittyisi, kun Venäjän raja on epämiellyttävän lähellä mahdollisten ostajien mielestä. Tiedä häntä. Mutta, jos kauppa saataisiin maaliin niin arvostus on optisesti poikkeuksellinen, laskelmasi perusteella.

Markkina-arvo on taas tippunut, noin 20me siitä kun teit taulukkosi. Sitten sinulla oli ekstra 50me ”omia varauksia” myöskin (fiksua). Jos kauppa toteutuisi siis, on mahdollista että EV on karkeasti nolla. Kassaa on saman verran kun markkina-arvoa. Näitä ei tule usein vastaan. Sisällä ”nollassa” sitten Lindex, tavaratalot ja tietysti kyllä myös vuokravastuuvelat. Jos kassaa ei lähdetä heti maksamaan ulos, siinä taitaa olla yli 7 vuoden vuokramaksut jo valmiina, sen päälle vuotuinen vapaa kassavirta tietysti.

Olen monet osakkeet nyt myynyt makrohuolissani, mutta tätä varovasti lisäsin.

5 tykkäystä

Kovaa laskua siihen nähden, että Venäjällä ei ole ilmeisesti mitään toimintaa Lindexillä ja retailillä? Viikossa siis 15 % tullut alas. Tietysti kuluttajien luottamus ylipäätään on nyt laskussa ja ehkä tuo kiinteistökaupan maariskikin nousee.

9 tykkäystä