On hyvä huomioida, ettei tavarataloliiketoiminnalle anneta positiivista arvoa tällä hetkellä missään skenaariossa. Taustalla on pitkään jatkuneet huonot ajat

Mikäli retailin annetaan jatkaa tappion tekemistä eikä sitä onnistuta sopeuttamaan tulevaisuudessa, se syö omistaja-arvoa. Viimeistään nyt pitäisi ymmärtää, että Lindex on tulevaisuus ja arvokkain osa kokonaisuutta, jonka tulisi myös olla toiminnan keskipiste ja betonijalka.

Stockmannilla ei voida taputella toisia selkään ajatellen että hyvää työtä on tehty. Ihmettä ei tule tapahtumaan, vaan se vaatii työtä ja oikeita, mutta vaikeita päätöksiä. Stockmann ei ajautunut saneeraukseen vahingossa. Siksi toiminta täytyy sopeuttaa vastaamaan kysyntää.

Vuokraneliöiden määrää ja henkilöstökustannuksia pitäisi saada alemmas ja verkkokaupan myynnin osuus kasvamaan. Mielestäni tavaralotoiminnan jatkaminen kannattavana ei ole mahdoton tehtävä. Kun Stockmann pääsee saneerauksesta, täytyy toiminnan osalta keskittyä vain siihen, mikä on järkevää (elämyksellisyys ja premium tuotteet). Helsingin kokoiseen kaupunkiin mahtuu premium tavaratalo palvelemaan suomalaisia asiakkaita ja turisteja (Stockmann hyötyy siitä, että turismi elpyy). Sellainen tavaratalo, mistä saa erinomaista palvelua ja mihin mennään katsomaan ja ostamaan vain parasta eli sellaisia tuotteita, joita ei saa jokaisesta tokmannista.

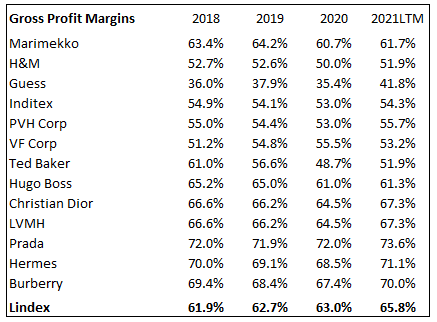

OP:n analyysissä Lindex aliarvioidaan vaikka juuri tehtiin kaikkien aikojen paras tulos. Lindexillä on hintaisekseen erinomainen imago, toimialan sisällä defensiivisyyttä (lastenvaatteet, alusvaatteet) sekä vahvaa näyttöä oikeiden asioiden tekemisestä. Ruotsalaiset on muuten maailman parhaita muoti- ja vaatealalla. Pahimmat kilpailijat (H&M Group yrityksineen) tulee pitkälti Ruotsista.

Sen lisäksi että Lindexin oma verkkokauppa on moderni ja laajalla jakelulla, on kolmannen osapuolen jakelukanavat vain parantuneet viime vuosina (Zalando, boozt, ASOS, nelly ja Tmall). Tmall myy Kiinassa Lindexin valmistamia lastenvaatteita.

Uskon Lindexin q4 olevan parempi kuin q3 perustuen siihen, että “normaali” on tullut lähemmäs, jolloin ihmiset palaavat työpaikoille, käyvät ulkona ravintoloissa, viettävät juhlia ja ostavat uusia vaatteita. Tällä hetkellä odotellaan, että q4 taas yllättää ylittäen ennusteet. Kuitenkin pidemmällä aikavälillä pitää pystyä keskittymään siihen, mikä on kannattavaa.