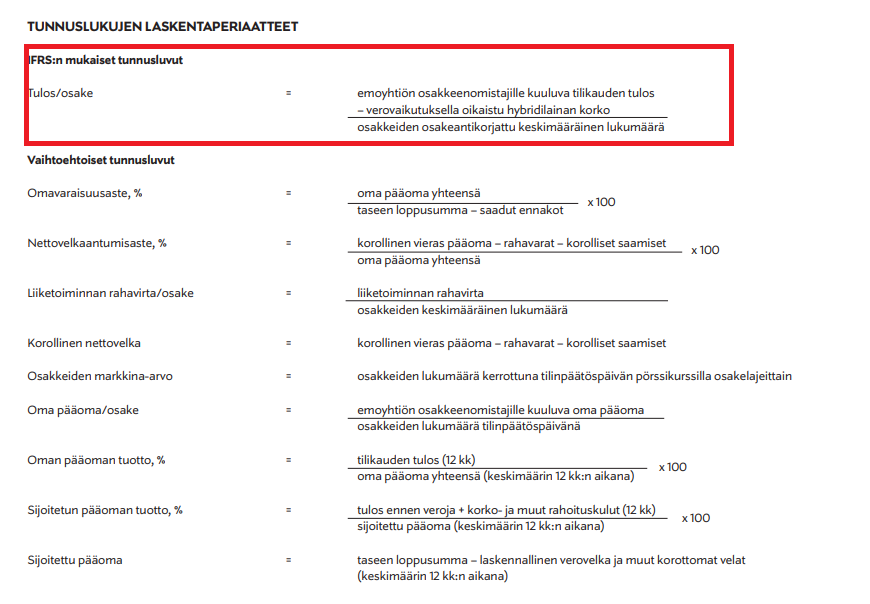

Vaikuttaa siltä, että esittävät osakekohtaisen tuloksen liiketuloksesta, eli ennen veroja?

Tämähän tarkoittaa sitä, että eps 2021 olikin vain 31 senttiä, jos lasketaan se nettotuloksesta. Ja oikaistu eps noin 10 senttiä huomioiden Sijoitussepon kertaluonteiset erät. Stocka ilmoittaa itse oikaistun osakekohtaisen tuloksen olleen 2021 30 senttiä. Olikohan tässä mukana Sijoitussepon mainitsemia kertaeriä?

Hieman sekavaa on kieltämättä laskea tulospohjaista arvostusta tälle.

Ei minusta lasketa liiketuloksesta. 154750000 osakkeen lukumäärällä 0.02e eps vastaa pyöristäminen huomioiden 2.3-5.4 M tulosta. Eli se on laskettu tosta “katsauskauden nettotulos 2.8M”. Nettotulos siis verojen jälkeen.

2021 Nettotulos 47,9Me jaettuna osakkeiden määrällä 154.8M kpl antaa osakekohtaista tulosta 31 senttiä. Ei täsmää tuloslaskelman osakekohtaiseen tulokseen 42 snt. Toisaalta Stocka ilmoittaa oikaistun osakekohtaisen tuloksen olleen 30 senttiä sivuillaan niin siihen täsmää hyvin.

Jos tuossa 47,9 Me nettotuloksessa olisi ollut vielä kertaeriä mukana 32Me Sijoitussepon tiedon mukaan, niin näillä oikaistu 2021 eps jäisi 10 sentin paikkeille.

Pitääpä vielä selvitellä tarkemmin. Olleellinen tieto on, mitä tuo viime vuoden oikaistu 30 sentin eps piti sisällään.

Niin pitää nyt muistaa että oli siellä kertiksissä myös negatiivisiä eriä jotka eivät todennäköisesti toistu, ei voi vain poimia positiivisia kertiksiä.

Ja kaikista isoin “kertaerä” oli tietysti korona, koko viime vuosi kesää lukuunottamatta mentiin koronasulkujen alla.

EDIT minusta Stokka on tällä hetkellä Stadin ylivoimaisesti paras lappu R/R suhteella, missään muussa en näe näin todennäköistä tuplautumismahdollisuutta niin nopealla aikataululla.

Jos tämä vuosi menee putkeen niin 3.5-4e ei ole mahdottomuus jos saadaan joku joulukiima pörssiin

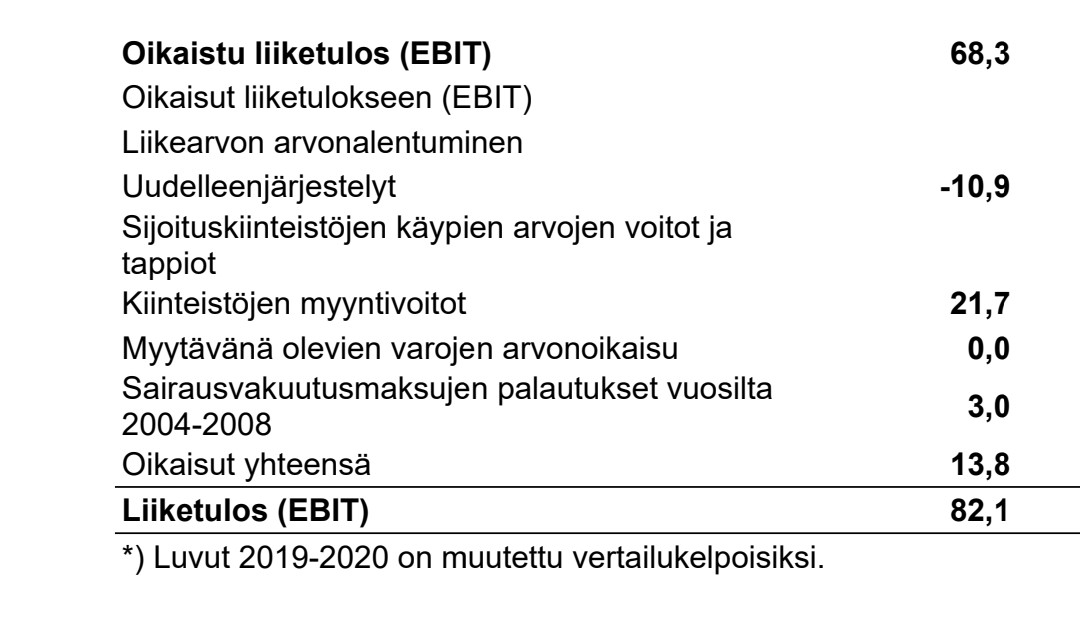

Jep! Itse olettaisin tietämättä vielä sen paremmin, että tuo 2021 oikaistu liiketulos, josta on siis oikaisuita tehty 14Me, pitäisi noita kertaluonteisia eriä jo aika hyvin sisällään. Tämä tarkoittaisi sitten sitä 2021 oikaistu eps 30 snt olisi liiketoiminnan tulosta pääosaltaan. Ja että siitä saisi kohtuullisen verrokin tälle vuodelle. Mutta tätä voi tarkennella.

Realistinen eps-ennuste on kuitenkin pohja jolla tämä keissi tullaan todennäköisesti ajan kanssa arvostamaan ennusteen toteutuessa.

Itseäni kyllä tietyllä tapaa myös pelottaa tämä matala arvostus, vaikka se on ehdottomasti myös loistava mahdollisuus poimia tätä vieläkin lisää salkkuun. Pelottaa siksi, että pelkään jonkun pääomasijoittajan tulevan ja poimivan tämän yhtiön itselleen jollain 15 prosentin preemiolla. Se olisi ainakin itselleni järkyttävä pettymys siihen nähden millainen potentiaali yhtiöllä on.

Jotain pitäisi ehkä johdon ja hallituksen tehdä vielä lisää, että sijoittajaluottamus saataisin takaisin. Sijoittajaluottamuksen palauttamiseen ei valitettavasti näytä tuulareiden ja konservatiivisen talousmedian edessä riittävän edes hyvät suoritukset. Mielestäni tuo osingon jakaminen ensi vuonna olisi yksi hyvä keino, joka pakostikin herättäisi jo Kauppalehden ja Hesarin jäärät. Signaaliarvo olisi todella huomattava. Valitettavasti tosin saneerausohjelma taitaa estää osingon jaon? Mikäli ohjelma on siis päällä vielä ensi vuonnakin venyvien oikeisvaateiden vuoksi.

Hyvä pointti. Tuo 2021 eps 0.42e ei ole osakemäärän selvän lisääntymisen vuoksi käytettävissä tälle vuodelle suorana lähtökohtana. Eli yhtiön tuloksen pitää kasvaa selvästi, jotta päästään tuohon 2021 epsiin, koska tulos jakautuu nyt suuremmalle osakemäärälle.

Selvitin nyt nuo 2021 kertaerät. Eli ne ovat juurikin tuo noin +14M potti.

Jos tämä otetaan pois 2021 nettotuloksesta 47.9 Me, saadaan oikaistu nettotulos 34 Me. Ja oikaistu osakekohtainen tulos 22 snt.

Oletan noin 20 sentin epsin ns. perustuloksena, jonka päälle voidaan arvioida Q1:llä nähtyä tuloskasvupotentiaalia. Q1:llä saamme oikaistua epsiä laskujeni mukaan noin +10 snt vuoden takaiseen.

Jos oletetaan kohtuullisen konservatiivisesti base-skenaario niin, että loppuvuosi Q1 jälkeen menisi 2021 tahdissa, oikaistu osakekohtainen tulos olisi laskujeni mukaan 30 senttiä. Nykykurssilla pe 6.7x. (Jos hyväksyttävä pe 8…10x, potentiaali +20…50%).

Jonkinlainen bull-skenaario voisi olla, että koko loppuvuosi menee yli 2021 tason ja epsiä tulee 40 snt, pe 5x. (Jos hyväksyttävä pe 8…10x, potentiaali +60…100%)

Bear-skenaariossa loppuvuosi pettäisi niin että hyvän Q1:n jälkeen hyydytään vuoden takaiseen tulokseen 22 snt, pe 9x. (Jos hyväksyttävä pe 8…10x, potentiaali -7…+7%).

Base-skenaariosta johdettuna osinko-odotus 15 senttiä (7.5% päivän kurssiin) olisi mielestäni hyvin mahdollinen. Osinko edellyttää toki että yhtiö siirtyy piakkoin pois saneerausmoodista ja näkee normaalin osingonjaon mahdollisena jo tältä vuodelta.

Laskelma on yksinkertaistus ja siinä voi olla virheitä ja mm. vuokran suuruutta (uusi kustannuserä) verrattuna rahoituskuluihin (poistuva kustannuserä) ei ole selvitetty.

Myyntiennuste Q2 huhtikuun kehityksen mukaan joka kerrottiin webcastissä. Lindex +20% vs 2019 ja Retail yli 2019

Lindex 154milj x 20% = 184,4milj

Retail 85milj

yht. 269,8milj.

Tämän perusteella myyntiä tulee olemaan yhtä paljon kuin Q4/2021, joten tästä voidaan päätellä että merkittävä muutos tapahtuu tuloksentekemisen suhteen seuraavan kvartterin aikana. Tämä nyt yksinkertaistetusti, mutta uskoisin että menee vielä näiden lukujenkin yli hieman.

Tämähän ei ole mikään yhtiön oma päätös vaan ensiksi pitää saada kaikki riidanalaiset velat käsiteltyä, 1 case KO:ssa ja useampi välimieskäsittelyssä, tämän jälkeen saneerauksen valvoja voi päättää saneerauksen ennenaikaisesta päättämisestä. Eli oikeusjutut pitää saada maaliin käytännössä tämän vuoden aikana jotta ensi keväänä olisi edes teoreettisia mahdollisuksia hyväksyä osinko AGM:ssä.

Jos oikeusjutut menevät putkeen eikä uusia kuluja tule nykyisten varauksien lisäksi niin yhtiöllä on oikeasti ns. taskut täynnä eli voivat maksaa heittämällä vaikkapa 0.15e perusosingon ja 0.15-0.35e ylimääräistä.

15.8 Määräys voittovarojen käytöstä ja osinkojen maksusta

Velallisen varoja ei saneerausohjelman vahvistamisen ja päättymisen välisenä aikana saa

jakaa omistajille lukuun ottamatta YSL 42 § 1 momentin 5 kohdassa tarkoitettua, työn

perusteella suoritettavaa ja ohjelman mukaista vastiketta tai korvausta.

Yhtiö ei saa jakaa osinkoja maksuohjelman toteuttamisen aikana.

15.9 Oikeus ennenaikaiseen velan takaisinmaksuun

Yhtiö voi halutessaan lyhentää saneerausohjelman mukaisia saneerausvelkojaan

ennenaikaisesti. Saneerausvelkojen lyhennykset on kohdistettava tasapuolisesti

saneerausvelkojille näiden maksamatta olevien saneerausohjelmassa maksettaviksi

määrättyjen saneerausvelkojen suhteessa

Yhtiöllä on halutessaan oikeus saada saneerausohjelma päättymään ennenaikaisesti

maksamalla velkojille kaikki loput maksamatta olevat maksuohjelman mukaiset suoritukset.

Lainaus Stokkan saneerausohjelmaesitys 14.12.20. Tuolta löytyy noin sivun 77 kohdilla.

Stokka voisi halutessaan tosiaan lopettaa saneerausohjelman nopeastikin maksamalla n. 80m ekstraa (vaatimukset 95m, varaukset about 16m) suostumalla riidanalaisten velkojien vaatimuksiin, tätä he ei tietenkään tee joten pitää odotella välimieskäsittelyä ja KO:n käsittelyä.

Riidanalaisista veloista, jos käyttää sellaista ravistusta että Stocka joutuisi maksamaan puolet vaatimuksista eli 47 Me, ja 16 Me on jo budjetoitu vaatimuksiin, se tarkoittaisi lisämaksuksi 31 Me eli 20 snt per osake.

Tämä on kuta kuinkin sama suuruus joka osinkoon normaalissa tilanteessa hyvänä vuonna voisi irrota. Ehkäpä etenkään “täyttä” osinkoa ei tosiaan tältä vuodelta kannata odotella vaan osinko on vielä optio.

Juu, pidän omat arviot tarkoituksella konservatiivisena. Kyllähän Q2 jälkeen voi hyvinkin olla, että base-skenaario on jo 40 snt epsiä tällekin vuodelle.

Onhan tässä monenlaisia optioita pitkässä pelissä. Jos epsi kipuaa, arvostuskaan ei tarvitse olla naulattu alta pe 10x, vai olisiko pe 12x ryöstö.

Disputed cases (EUR 95 million)

– Disputed due to termination of long-term leases

– Provisions for estimated amount to be paid, EUR 16.3 million

– Most of the claims will be settled by arbitration proceedings

– Must be solved before the restructuring process can end

Lainaus stokka esitys q1/2022. “Ratkaistaan” Olematta juristi tuntuisi erikoiselta, että jotkut tahot saisivat “enemmän” kuin muut.Valittamalla. Enpä usko.