-Olisko firman sitten järkevä maksaa riidanalaiset maksut pois ja puhdistaa pöytä. Nuo riidanalaisethan on oikeutettuja saatavia, eli takaisin maksamatta jätettyjä lainoja, moraalisesti oikeutettuja koska firman rahatilanne on erinomainen. Pääsisi nopeasti pois saneerauksesta ja ‘business as usual’ tilanteeseen, osake samalla +50% ellei enemmänkin.

Ainut ongelma voi olla että muutkin lainoja anteeksi antaneet alkaa vaatimaan maksua mutta en tiedä onko se enää todellinen riski.

1 tykkäys

En tiedä muista mutta minulle kelpaa se karkeat 0.5e per osake mikä olisi tuon hinta.

Eikä tässä nyt tarvitse ihan hirveän kauan odotella ensimmäisiä ratkaisuja…

3 tykkäystä

-Onko tästä aikataulua olemassa.

-Muut saneerauksesta vapautuneet firman on kaikki ottaneet samalla hetkellä kun se on julkistettu +10 - +20% pompun ylös.

1 tykkäys

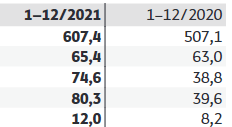

Tässä vielä viime vuoden vuosikertomuksesta otteet:

Lindex liikaevaitho:

Eli viime vuonna Lindex toi jo liikevaihdosta 2/3

Itse näkisin että Lindexin voisi ihan hyvin listata yksinään, nyt kun Stockmannin varsinainenkin toiminta kääntyy voitolliseksi. Myymällä esim. 25% yleisöantina, saataisiin arvonmääritys helpommaksi.

Seuraava askel sitten jossakin kohtaa on jakaa Lindex-osakkeet Stockmannin omistajille, jolloin jokainen voi päättää minkä yhtiön kyydissä mennään.

Lindex noillla kasvuluvuilla (viime vuonna 20% ja tänä vuonna jo enenmmän), arvostettaisiin varmasti PE-luvulla noin 20, vs. kivijalka noin 10-12, kunnes varmuus pidemmän aikavälin tulospotentiaalista paranee.

En nyt ole laskenut paljonko stockkan osakkeen hinta olisi noilla arvostuksilla, koska se on niin paljon enemmän kuin nykykurssi.

E: miten tämän arvo voi olla tällä velan määrällä, tällä kasvulla ja tällä tuloksella noin vähän, eli vain rapiat 300Meuroa?

7 tykkäystä

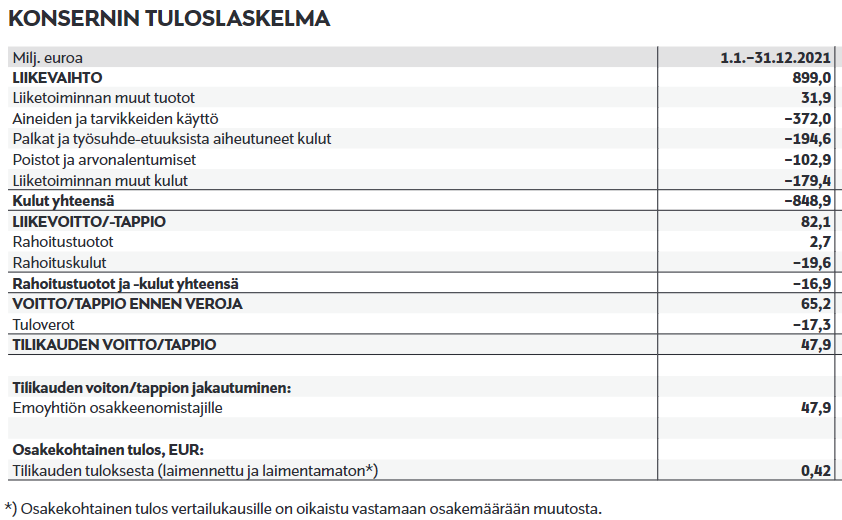

Tähän pieni huomio. Et voi tehdä oikaisuja nettotuloksesta, koska silloinhan oikaistua tulosta olisi pienentäneet verot, jotka tuosta 14M kertaerästä on maksettu.

Siis:

Liiketulos (EBIT) 82,1

Rahoituskulut -16,9

Tuloverot -17,3

Nettotulos 47.9

→ veroprosentti 17.3/82.1 = 21%

Eli oikaistu nettotulos lasketaan poistamalla kertaerät liiketuloksesta, rahoituskulut pysyy ennallaan, tuloverot pienenee koska liiketulos pienentynyt. Saadaan:

Oikaistu liiketulos (EBIT) 68,3 (kertaeriä oli14.2M)

Rahoituskulut -16,9

Tuloverot -0.21*68.3 = -14,3

Oikaistu nettotulos 37,1M

Eli reilu 3M isompi kuin jos vähennät kertaerät suoraan nettotuloksesta.

8 tykkäystä

Ja vielä yksi vertailu, tämä menee enemmän hupiosastoon, mutta voihan numeroita vertailla kun nimetkin ovat niin lähellä toisiaan.

Tokmanni Liikevaihto 2021 1.1 mrd Stockmann ,.899 mrd

Tokmanni Q1 LV +0.6% tulos 7c->-4c

Stockmann Q1 LV +27%, tulos -39c->2c

Markkina-arvo ja Liikevaihto/Markkina-arvo

Tokmanni 730 Meuroa ja 1.5x

Stockmann 320 Meuroa ja noin 3x

Tuosta kun tuplataan stockan arvo niin kertoimet aika lähellä toisiaan.

Juu, ei pidä ottaa liian vakavasti, ei kaikilta osin vertailukelpoista, mutta joku voi laskea näinkin kun miettii kumpaa ostaa.

3 tykkäystä

Ei nyt ehkä sentään Stonksmanin liikevaihto ole 899 jaardia? ![]() Tällähän mentäisiin heittämällä ohi esimerkiksi semmoisen nakkikioskin kuin Amazon liikevaihdosta.

Tällähän mentäisiin heittämällä ohi esimerkiksi semmoisen nakkikioskin kuin Amazon liikevaihdosta.

Edit: en huomannut tuota pistettä luvun edessä, my bad

1 tykkäys

Ei.

Jos halutaan verotehokas ratkaisu niin pitää tehdä ns. osittaisjakautuminen tyyliin F-secure jolloin osakkeenomistajat eivät joudu maksamaan veroja jakautumisen yhteydessä. Jos Lindex listataan ensiksi ja myydään 25% markkinoille niin tätä osittaisjakautumista ei käsittääkseni voi tehdä, joku fiksumpi voi korjata jos olen väärässä.

4 tykkäystä

Stockmann osti lindexin 970 Meurolla vuonna 2007, en tiedä saisiko siitä enemmän nyt kun se kasvaa tuota tahtia ja liiketulos oli jo viime vuonna 80 Meuroa. jos saisi enemmän, niin entistä hassumpi tuo Stockan markkina-arvo noin 300M.

Joka tapauksessa muodostuva myyntivoitto vaikuttaa verotukseen sitten myös mahdollisissa listaus/myyntivaihtoehdoissa.

3 tykkäystä

Jos Lindex spinnataan osittaisjakautumisessa niin ei Stokka eikä Stokkan osakkeenomistajat joudu maksamaan mitään veroja suoraan, verot maksetaan siinä kohtaa kun osakkeenomistajat myyvät Lindexin osaketta pörssissä.

3 tykkäystä

Tarkoitan myyntitappiota Stockmannille, ne jäävät hyödyntämättä jos yhtiö jaetaan pois. Siis jos olisi tullakseen, vai ovatko poistaneet liikearvona tuon ostohinnan jo pienemmäksi?

Sitten katsoin tuota OPOa per osake, se on 1,73 euroa, mutta velkoihin lasketaan nuo tulevien vuosien tavaratalovuokrat 300 Meuroa. Mielestäni niiden ei pitäisi rasittaa kuitenkaan OPOa suoraan, nehän ovat tavallaan liiketoiminnan “normaaleja” kuluja.

Tai siis en sano että kirjanpito olisi väärintehty, mutta noin laskettuna OPO paranee joka vuosi 20c pelkästään kun aika kuluu. Eli tietyllä tavalla voinee laskea myös niinpäin, että tuon tuon “velan”, 2 euroa per osake voi myös laskea OPOsta ulos, eli OPO oliis 3.7 euroa.

Joka tapauksessa omavaraisuusaste kasvaa huomattavasti kun tuo velka tuolta pienenee.

Pitkaikaiset velat Q1 22/vs 21

Velan määrä kohtuullinen, vuokrasopimusvelasta kun ei mene korkoa.

Hyttisen mietteitä lyhyesti, tällä kertaa Stockmannista.

Stockmann 2.5.2022 @Analyysitoimisto Volanen & Tilinen - YouTube

21 tykkäystä

Samoilla tonteilla omakin “analyysi” nykykehityksen valossa.

2.7-3.2e ja erityistä varovaisuutta noudattaen sekä riidanalaisten vastuiden lopputulemasta riippuen.

3 tykkäystä

Tää oli oikeasti hyvä video, suosittelen.

Käykääpä muuten huvikseen vertaamassa Marimekon kurssia viimeisen 10v aikana, ensiksi vuosikausia mörn kunnes bisnes kääntyi JA markkinat alkoi uskomaan. Mekon kurssi 2018 alussa aika tasan se mitä Stokkalla nyt.

10 tykkäystä

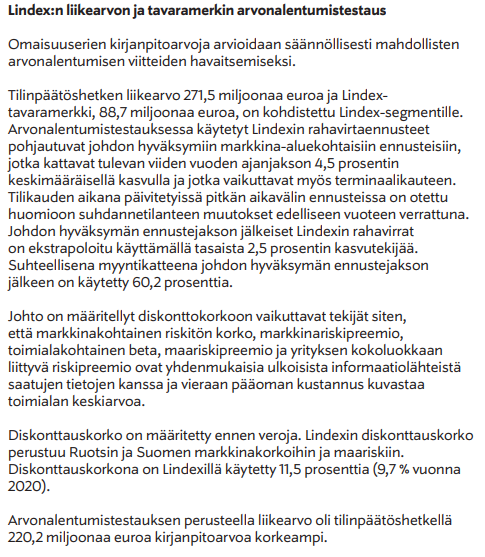

Tämä Lindexin liikearvo kirjanpidossa alkaa olla mielestäni ns. huumoriosastoa. Onko tähän olemassa joku syy, miksi yhtiön ei kannata korjata tuota liikearvoa huomattavasti ylemmäs? Eli vastaamaan sitä Lindexin oikeaa arvoa. Eihän kukaan tuota puljua voi oikeasti enää 270 miljoonan arvoisena pitää?

7 tykkäystä

Hyttiseltä hyvä kiteytys ja onnistunut vertaus Marimekkoon. Tätähän myös kaupankäyntitilastot tukee, eli kotimaiset (lähinnä yksityissijoittajat kokö?) nettomyyjinä, joilla on sitä historian taakkaa ja ulkkarit netto-ostajia, jotka katsovat Stockaa tuoreilla silmillä. Jossain kohtaa tässäkin tulee se taitekohta, kun näiltä katkeroituneilta pitkäaikaisomistajilta sekä pikavoittojen hakijoilta loppuu myytävät laput.

15 tykkäystä

-Saneerauksen aikana täytyy näyttää köyhältä. Aika moista piilevää vipua ylös ehtii kertyä osakkeeseen kunhan saneerauksesta pääsee pois.

3 tykkäystä

Lindexin toimintamaissa eriasteisia rajoitteita liiketoiminnalle, sekä yleisiä suosituksia etätyöskentelyyn. Nämä ovat

aiheuttaneet kivijalkamyymälöiden kävijämäärissä laskua, jota verkkokaupan kasvu ei ole täysimääräisesti

kompensoinut. Tämän seurauksena on tilinpäätöksen 2020 yhteydessä laadituissa arvonalentumistestauksissa

sovellettu alhaisempia kasvuolettamia ennustetun liikevaihtokehityksen osalta sekä alhaisempaa kannattavuuskehitystä

suhteessa aikaisempiin testauksiin. Pandemian vaikutusten arvioidaan olevan merkittäviä parin vuoden ajan, ja tämän

hetken arvion mukaan Lindexin liiketoiminta voi palata pandemiaa edeltävälle tasolle vuoden 2023 aikana. Suoritetun

arvonalentumistestauksen perusteella konsernitilinpäätökseen kirjattiin 250 miljoonan euron arvonalentumistappio

Lindexin liikearvoon. Rahavirtaa tuottavan yksikön Lindexin arvonalentumistappion kirjaamisesta seuraa, että

kerrytettävissä olevat rahavirrat vastaavat testattavan omaisuuden kirjanpitoarvoja, josta liikearvon jäljellä oleva

kirjanpitoarvo oli 277,5 miljoonaa euroa 31.12.2020. Mikä tahansa epäsuotuisa muutos keskeisissä muuttujissa voi

aiheuttaa arvonalentumistappion lisäkirjaamisen.

Lainaus Stokka tilinpäätös 2020 vuodelta.Arvon laskun perusta edellä.Kai tuo sitten aikanaan nouseekin.

8 tykkäystä

Jäin vielä vähän miettimään tuota keskusta kiinteistön 20 vuoden sopparia. Elikä vuokra vastuut noin 190M€ taseessa josta siis noin 10M€ vuokra per vuosi.

Myyntihinta oli 400M€ joten tuotto 2,5% joka minusta melko alhainen (olin itse kuvitellut että tuottovaatimus olisi ollut noin 4%). Kuvittelin myös että kiinteistön hinta olisi ollut >500M€.

Onko tämä hyvä uutinen? Tietenkin on hienoa että kustannusrasitus (vuokra) jäi pienemmäksi (4% olisi johtanut 16M€/vuosi). Mahdollisesti osapuolet sopivat että hintaa hinataan vähän alas (esim 500 → 400) ja vastaavasti allennetaan tuottovaatimusta?

Joka tapauksessa omissa laskelmissa vuokrarasite on nyt alemmalla tasolla. Samalla tulee huomioida että Retailin liikevoittoa rasitetaan nyt vuokrakustannuksilla, mutta vastavuoroisesti korkorasite pienenee merkittävästi.

Olisi mielenkiintoista kuulla mitä OP analyytikko on tehnyt omalle mallille ja mihin suuntaan arvostusta rukattiin.

3 tykkäystä