Itseasiassa tuo vuokra-asia ei ole noin yksiselkoinen, tarkistin asian ja tuo vuokravastuut on IFRS:n mukaisesti diskontattu summa, vuokra on siis todennäköisesti selvästi suurempi. Tein itse karkean arvion että vuokra on about 20m per vuosi mutta tarkat summat ehkä selviävät kun teoriassa vuokravastuut lähtee laskemaan joka kvarteri.

7 tykkäystä

Ei valitettavasti voi laskea noin. Lisätietoja miten tuo lasketaan oikein:

TL;DR

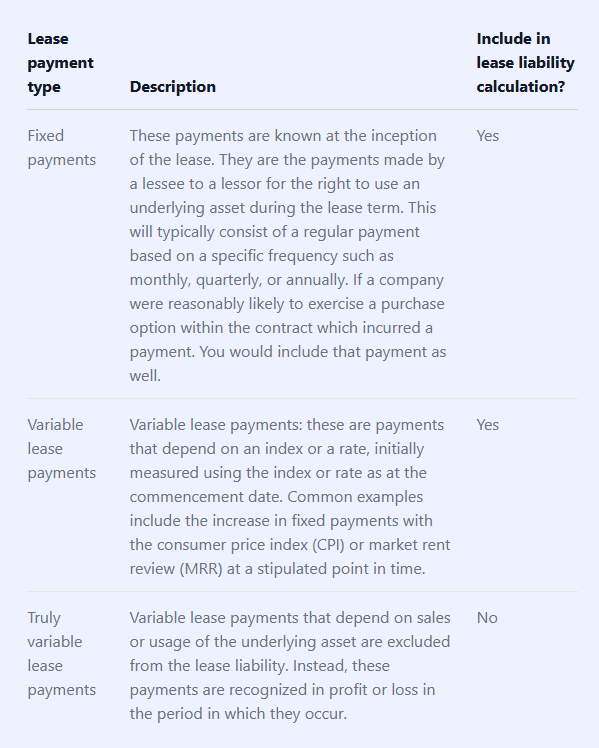

Anyone familiar with finance leases under the previous lease accounting standard will understand that the required accounting is far more intensive. This is because every lease requires:

A net present value calculation is required for every lease, which represents the liability associated with the lease

The calculation of a leased asset which is based on the liability amount

Any changes to the future payments of the lease require an update to these calculationsUnder the new lease accounting standard IFRS 16 / AASB 16, the net present value calculation is referred to as a lease liability, and the leased asset is referred to as the right of use asset.

10 tykkäystä

Mahtavaa että Stockmannin kanssa kaikki pääsevät opiskelemaan kirjanpitoa!

IFRS:n mukaan liikearvon arvonalentumisia ei saa enää myöhemmin kumota, joten Lindexin liikearvoa ei tulla kirjanpidossa ikinä “korjaamaan” ylöspäin, mutta hyvä että he ovat kirjoittaneet tuolla mikä sen todellinen arvo olisi arvonalentumistestauksen perusteella.

Guidance note: Goodwill impairment cannot be reversed

IAS 36 prohibits any reversal of impairment losses recognised on goodwill. The reason for this is because IAS 36 views any increase in the recoverable amount of goodwill after the recognition of an impairment loss to likely be an increase in the internally generated goodwill (not a reversal of the impairment loss recognised for the acquired goodwill). IAS 38 ‘Intangible Assets’ prohibits the recognition of internally generated goodwill.

12 tykkäystä

Vuokraamisen kannattavuuteen vaikuttaa myös se että vakavarainen kiinteistösijoittaja saa lainaa tällä hetkellä paljon halvemmalla kuin stockmann. Joten tuon 400M korkokulu jo itsessään olisi ollut paljon suurempi kuin stockan nyt maksama vuokra.

Tämä oli kaikille win-win tässä tapauksessa, ja Stockmann voi sitten arvioida uudelleen missä toimintaa kannattaa jatkossa tehdä, eli onko massiivinen keskustatavaratalo edelleen tarpeellinen osa bisnestä vuonna 2042. Aika paljon ehtii tapahtua ennen sitä.

4 tykkäystä

Kiitos - jotenkin myös ajattelin että tämä ei voi olla näin helppoa ![]()

Tällöin siis tuo oikean diskonttauskoron löytäminen olisi hauskaa - löytenee jostain tilinpäätöksen liitteistä?

Ja joo 20 vuotta niin korko puree kunnolla

1 tykkäys

Lisäksi pitäisi tietää mitkä ovat oletukset vuokrankorotuksesta ja mihin indeksiin se on sidottu ja onko jonkinlaisia tavaratalon myyntiin perustuvia vuokraeriä, jotka eivät tietenkään tuossa lease liability -laskelmassa näy.

7 tykkäystä

Mitäs tässä nyt seuraavaksi odotellaan, q2:sta, mikä on oletettavasti paljon parempi kuin viime vuonna ja saneerauksesta pois pääsyä, sen jälkeen vois alkaa katteleen exitiä! Mutta katotaan ny!

2 tykkäystä

Pitkä Hesarin artikkeli Lindexistä ja miten Stockmann Group pelastettiin:

30 tykkäystä

38 tykkäystä

Kova juttu! Ensin saatiin Minna Parikan erikoismallistoa yksinoikeudella myyntiin, nyt sitten saadaan Marimekkoa. Ei kai se Ihamuotilan Mikakaan siis turhaan isoa pottia Stockan osakkeita omista ![]()

Täytyy kyllä nostaa johdolle hattua, että ovat saaneet naarattua näin isoja brändejä Stockan kanssa yhteistyöhön. Näillä jos jollain nostetaan mielestäni tavaratalot (ja verkkokauppa) taas menestyviksi.

35 tykkäystä

OP julkaisi vihdoin Stokka-ennusteensa (2,4€ lisää) ![]()

Valuaatiossa on käytetty osien summaa, jossa ainoana muuttujana on Lindexin arvo:

Bull 3,7€ Lindex 750 M€

Base 2,4€ Lindex 550 M€

Bear 1,2€ Lindex 350 M€

Samalla Q2 ennusteita on hilattu isosti ylöspäin ja Lindexin odotetaan tykittävän jopa 40 M€ Liikevoiton, sekä 2023e ja 2024 EPS on nostettu 0,44 € ![]()

En oikein itse ainakaan kykene sovittamaan yhteen tuota 0,44€ vuosittaista EPS-tasoa ja 2,4€ tavoitehintaa. Loppuikohan aika kesken ja ei ehditty laatia uutta mallia joka ei perustu osien summaan?

34 tykkäystä

Eikös tuo ole turvallista tavoitehinnan asettelua, jos markkina sulaa alta, ei tarvitse heti päivitellä tavoitehintaa, mutta sitten kun 2.4 euroa saadaan täyteen tässä lähiaikoina, voidaankin nostaa 3.5 euroon.

Eilen olin toiveikas josko hieman laskisi mutta hinta piti hyvin ja näyttää tuo pieni rekyyli alaspäin taaksejätetyltä.

Stockkaa auttaa Tapiola ja Tampere, molemmissa liikepaikoisssa massiivinen rakennusmyllerys on saatu voitonpuolelle. Ainoassa ihmiset löytäneet koko keskuksen lopulta, ja mansessa ratikka pumppaa asiakkaita ostoksille lähiöistä.

Koronan väistyessä aika moni uskaltautuu taas kylille, mutta ainakin omassa työyhteisössä olen huomannut monilla olleen vaatteiden säilytysongelmia ja vaatteet ovat ikävästi kutistuneet. Noo, stockalta saa sitten, sekä toimisto että yöelämäkuteet.

11 tykkäystä

Tämä on vain yksi raportin erikoisuuksista. Mielestäni on sangen outoa, että osien summa laskelmassa retail on arvostettu 0e arvoiseksi samalla, kun vuokravastuut on eritelty erikseen omalle rivilleen. Siis OP:n näkemyksen mukaan retail on 0e arvoinen ILMAN vuokravastuitakin.

Itse taas luulen, että jos eläisimme maailmassa jossa retail voisi tehdä liiketoimintaa ilman kustannuksia rakennustiloista, sen arvo olisi suurempi kuin 0. Se on tietysti hyvin ymmärrettävää, että vuokravastuiden kanssa retailin arvostaa negatiiviseksi, mutta nyt tuossa ei oikein ole järkeä.

18 tykkäystä

Pakko kysyä, mitä oletuksia tuo bear-skenaario pitää sisällään? Retail vyöryy pysyvästi tappiolliseksi ja Lindexin meno tasaantuu?

Toki siitäkään ei ole kauan, kun osakkeen hinta oli 0,7e/piletti.

3 tykkäystä

Siinä oletetaan että tavaratalotoimintaa ei pystytä jatkamaan ja joudutaan maksamaan vuokravelat täysmääräisenä, eli tavarataloliiketoimintojen arvo 0€ ja tulee vielä 295 M€ lasku tavaratalojen vuokraveloista. Lisäksi korollisiksi nettorahoitusveloiksi ilmoitetaan 257 M€ ja konsernikuluista tulee 10x tämän vuoden tason miinusta valuaatioon eli 49 M€

Plussaa tulee sitten tavaratalojen myyntituloista 400 M€ + 39 M€ ja ainoasta muuttujasta eri skenaarioiden välillä eli Lindexin arvosta 350 M€

Kun nämä plussaa ja miinustaa niin saadaan 188 M€ eli 1,2 € bear-kurssi.

Lindexin odotetaan tekevän 90-100 M€ liiketulosta tänä vuonna, että jokainen voi arvioida onko 350 M€ valuaatio Lindexille todennäköinen ![]()

23 tykkäystä

Miten OP:n analyysissa on huomioitu eri skenaarioissa nuo 100M€+ riidanalaiset saneerausvelat?

2 tykkäystä

Ei mitenkään. Kuten aiemmin kirjoitin, niin ainoa muuttuva tekijä osien summassa on Lindexin valuaatio. Analyysi on hieman kummallinen, mutta parempaakaan ei ole kun Inderes ei vielä seuraa yhtiötä ![]()

13 tykkäystä

Eikö tuo ole Stokkan n. 300M€ markkina-arvo huomioiden hieman outoa, että se että maksetaanko riidanaalaisia nyt varattu 16M€ vai 110M€ ei vaikuta valuaatioon mitenkään?

4 tykkäystä

16m varattu, 95m vaatimukset eli 80m ero.

Mielestäni tuo ei ole kovin merkityksellinen kun puhutaan kuitenkin kertaerästä.

6 tykkäystä

Itse en millään jaksa muutenkaan uskoa, että nuo riidanalaiset velat menisivät läheskään täysimääräisenä maksuun, kun ne ovat aiemmin kaatuneet jo hovissa. Luulen, että tuo Stockan tekemä 16 miljoonan varaus tulee olemaan lähellä lopullista laskua.

8 tykkäystä