Vaikuttaisi siltä, että OP:n analyytikko on saanut itsensä solmuun osiensummaan perustuvan tavoitehinnan kanssa, eikä saa hilattua sitä vastaamaan tulostasoa ilman, että myöntää virhettään.

Vanha virsi mutta jaksan jankuttaa. OP tapa käsitellä vuokravastuita on järjenvastainen. Lindexin high street myymälät löytävät uuden vuokralaisen tarvittaessa kolmessa kuukadessa ja Stockan Helsingin tavaratalo varmaan vuodessa kahdessa.

Pitkät vuokravastuut ovat teoreettisia kun ei puhuta jostain erikoistuneesta tehdasrakennuksesta keskellä metsää.

Taso jolla riidanalaisia vuokravastuita on sovittu antavat paremman kuvan todellisesta riskistä. Tässä liikutaan jossain alle 20% tason tästä teoreettisesta maksimista.

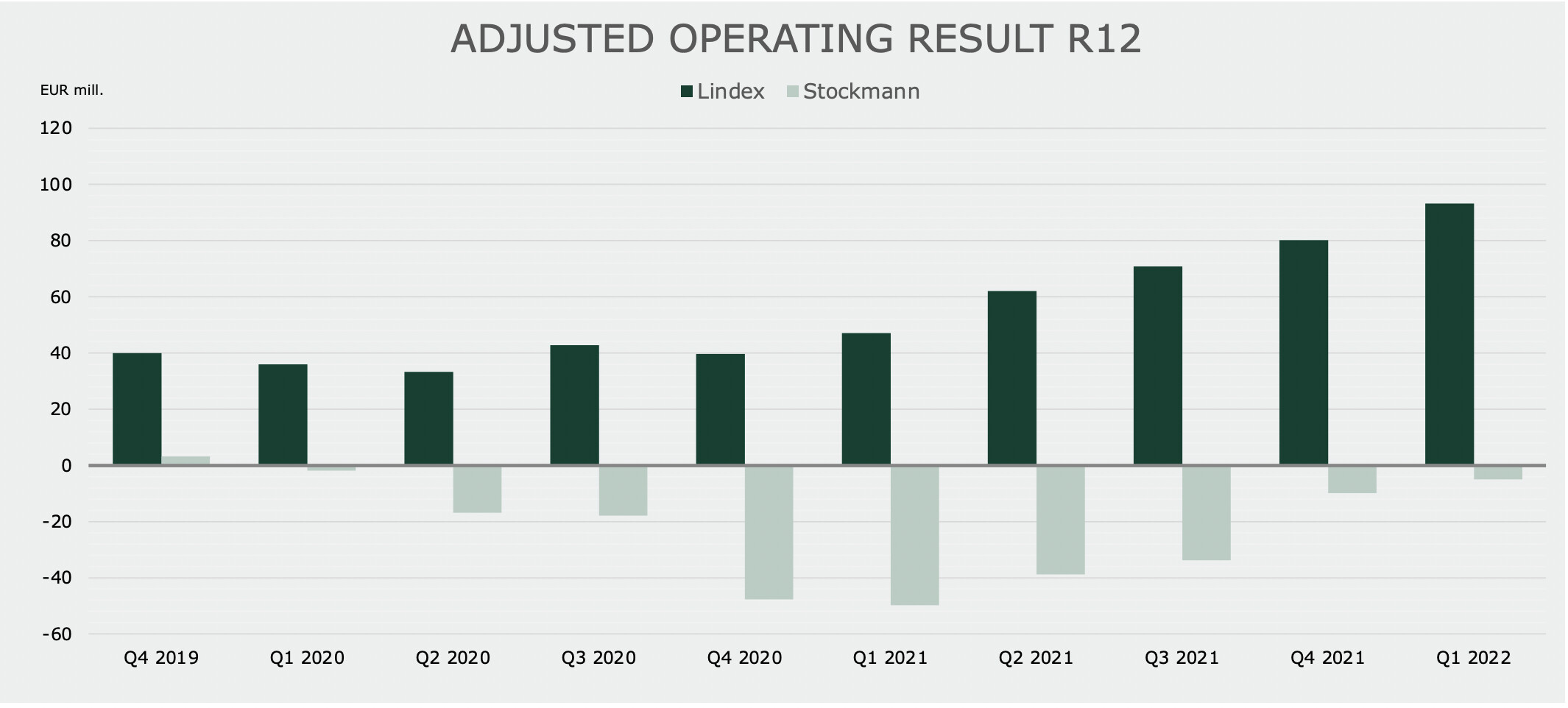

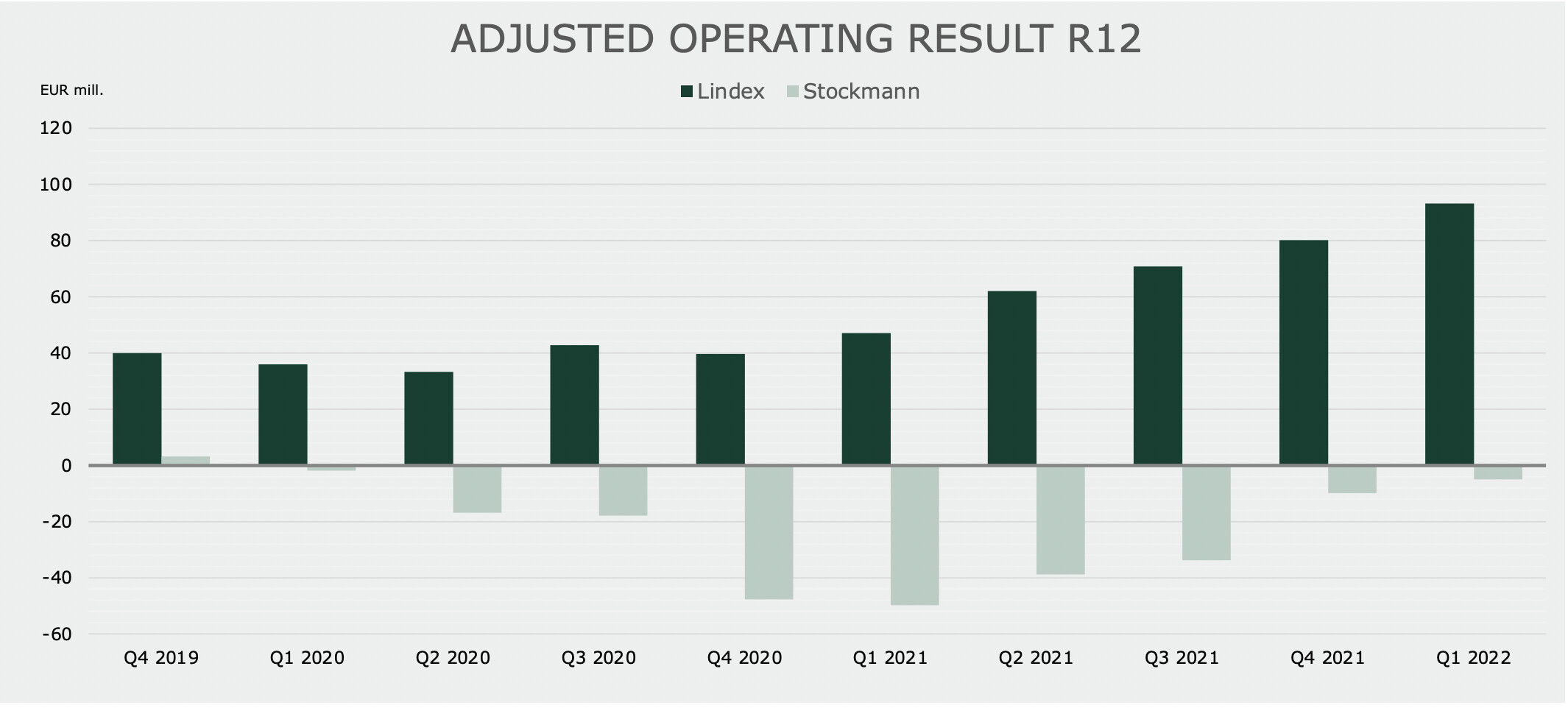

Lindex tekee siis noin 100M€ liikevoittoa 2022 (ja samaa suuruusluokkaa ilman IFRS16 korjauksia - vuokrasopimusvelkojen korkokulut 2021 olivat 12,2M€). Täten Lindexin oikea arvo minusta noin 750 - 1000M€.

Voidaan argumentoida että retailin arvo on nolla (tai jopa negatiivinen). Toisaalta ylikassaa ainakin 100M€.

Kyllä, mikäköhän olisi tavoitehinta, jos OP arvottaisi Stockaaa tulospohjaisesti? OP:n ennusteillahan ens vuoden P/E on 4,8. Mielestäni vakaasti kasvavaa, suht defensiivistä Lindexiä voisi yksinään arvottaa vähintään P/E 15 kertoimella (vrt. H&M). Retail kuitenkin laskee hyväksyttävää arvostusta. Mielestäni P/E 12 olisi tässä tapauksessa ihan hyväksyttävä kerroin.

Jos OP alkaisi arvottaa itse Stockaa esim. P/E 10:n perusteella, niin sekin tarkottaisi heidän nykyisen tavoitehinnan olevan aivan väärällä mantereella.

Hienoa, että OP tätä Stockaa jaksaa analysoida, mutta koittakaa nyt vähän arvioida omaakin analyysianne kriittisemmin, pliis. Tämä teidän nykyinen analyysi ei ainakaan tällä palstalla kovin suurta arvostusta nauti kuten voitte huomata. Kiinteistöt on nyt myyty, velkoja ei ole enää melkein nimeksikään ja konkurssiuhka on väistynyt. Niin miksi hemmetissä tätä pitää edelleen edes arvottaa tuon skenaarioanalyysin pohjalta?

Eikö Inderes voisi ottaa tämän kohta jo analyysiin pelkän yleisen suuren yhteisökiinnostuksen vuoksi?

Hyvä kysymys. H&M:llä ja Inditex:llä kuluvan vuoden PE:t 18 kanturoissa. H&M:llä käsittääkseni ollut useampi heikko vuosi takana ja vaikeuksia saada käännettä aikaan. Lindex sen sijaan nousujohteisella uralla (ainakin toistaiseksi) ja tuotevalikoiman painotus ehkäpä em. verrokkeja defensiivisempi (naisten alusvaatteet, lastenvaatteet). Voisiko Lindexin PE olla nykykunnossa jossakin 16-20 välimaastossa? Retail luonnollisesti laskee konsernin PE:tä varmaankin enemmän kuin tämän hetkisten lukujen valossa olisi perusteltavissa. PE 10-12 voisi olla aika hyvä haarukka konsernille. Tuohon vielä ulosjaettava osuus nettokassasta päälle kunhan saneerauksesta joskus selvitään.

Ei auta kuin holdallailla. Inderesin seuranta tekisi gutaa.

Alla on Salkunrakentajan Jorma Erkkilän artikkeli Stockmannista, jutussa on linkki sijoituskirjailija Mika Hyttisen videoon, jossa hän kertoo näkemyksistään Stockasta. Hänen tavoitehintansa tälle käänneyhtiölle on kolme euroa.

“Sijoituskirjailija Mika Hyttinen pohtii Stockmannin tilannetta lyhyesti yllä olevalla videolla. Hyttisen mielestä Stockmannin markkina-arvo on ”epäilyttävän alhainen suhteessa faktoihin.”

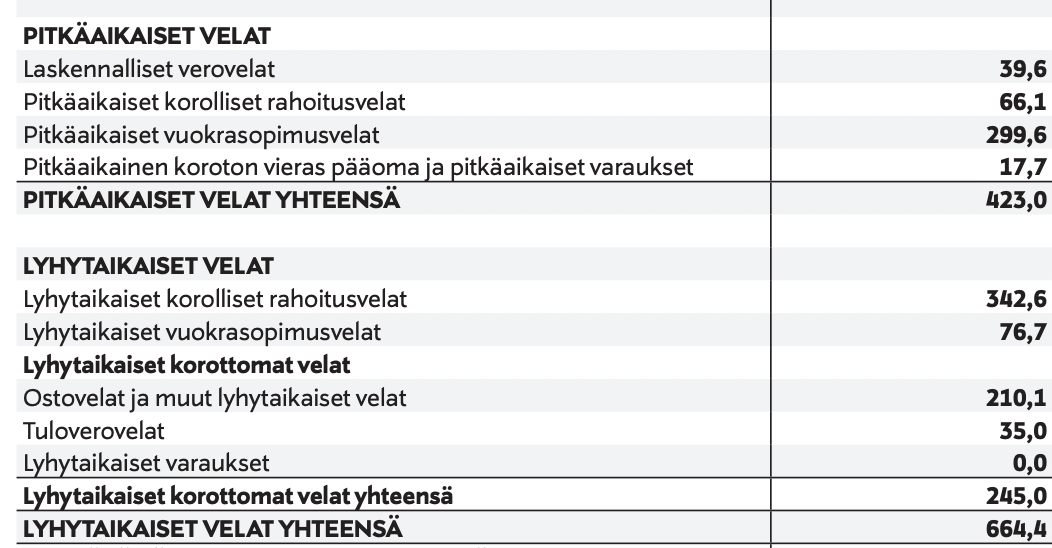

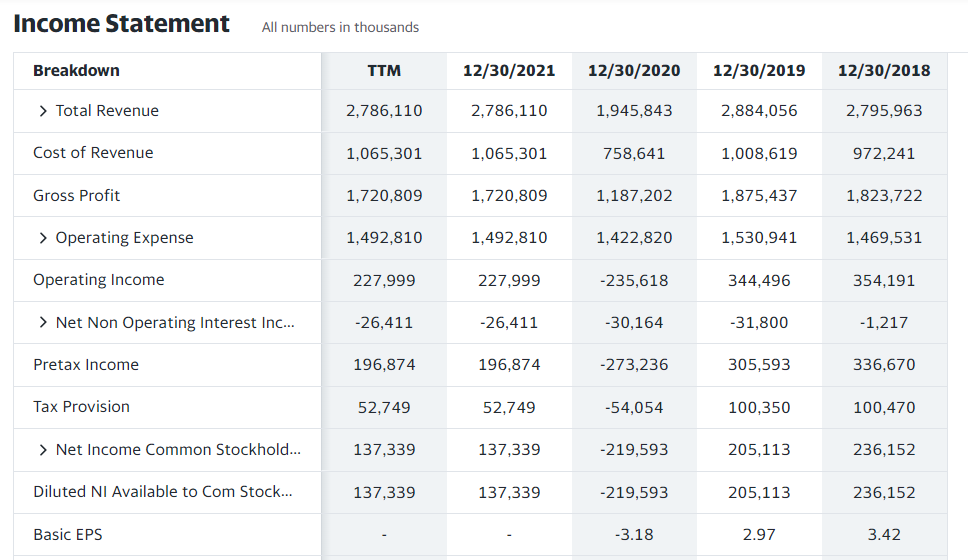

Stockmannin velkataakasta. Stockmannilla OLI saneerausvelkoja maksettavana 31.3.2022 365,4 Me, jonka konserni maksoi kokonaan pois viime kuussa. Tuon lisäksi Stockmannilla on korollista lyhytaikaista velkaa 76 Me ja kassaa 156 (130+391-365,4) Me. Stockmannilla ei ole siis nettona yhtään korollista lyhytaikaista velkaa, joten velkataakka alkaa olla jo aika kevyt.

Pitkäaikaista “velkaa” oli 31.3.2022 yhteensä 423 Me, josta 300 Me oli Lindexin ja retailin vuokravastuita eli käytännössä ei oikeaa velkaa rahoituslaitokselle. Tää IFRS-16 sekoittaa monien päät kun vuokravastuut käsitellään velkana. Stockmannin kohdalla EV/EBIT -luku on tämän vuoksi muuten ihan onneton. Tän Q1 jälkeenhän “velkataakka” tulee kasvamaan huimasti, kun IFRS-16 mukaisesti Helsingin tavaratalon 20v vuokravastuut tulevat näkymään pitkäaikaisessa velassa. Älkää säikähtäkö.

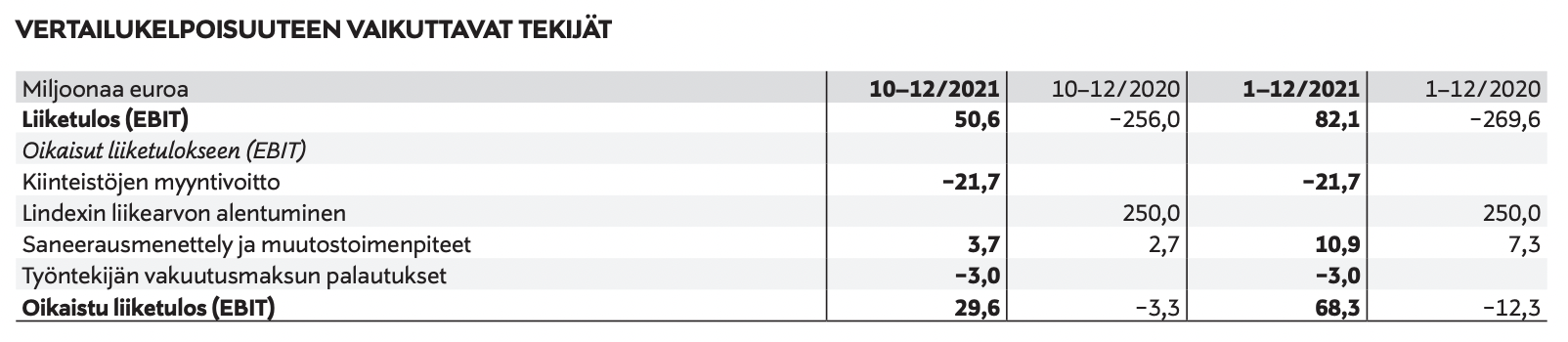

2022 Q1 yhtiö on viime vuoden lukuja operatiivisesti jotain +17 Me edellä.

= Yhtiö kykenee erittäin todennäköisesti tekemään tänä vuonna (oikaistuna tavaratalomyynneistä) 70-100 Me EBIT:n.

→ Verot noin 20 %

→ Rahoituskulut jäävät aika pieniksi koska korollista velkaa ei enää saneerauksen jälkeen juuri ole. Tästä tulee vähennyksiä todennäköisesti jotain 5-20 Me välillä.

= Nettotulosta osakkeenomistajille 40-80 Me (EPS noin 0,26 - 0,52.

Bear-skenaario: EPS 0,25e ja P/E 8,4x

Base-skenaario: EPS 0,4 ja P/E 5,3x

Bull-skenaario: EPS 0,52 ja P/E 4x

Ja huom! Tämä ei ole mikään kertaluontoinen vuosi, vaan erittäin todennäköisesti tämän vuoden tulos tulee säilymään! Toki veroja joutuu taas pian maksamaan kun yhtiö alkaa tekemään voitollista tulosta säännöllisesti. Yhtiö teki ennätyskovan operatiivisen tuloksen Q1 tässä makroympäristössä. Yhtiön operatiivinen toiminta on kiistatta kehittynyt parempaan suuntaan jo pitkään. Itseasiassa käänne alkoi jo ennen koronaa, mutta korona meinasi tuhota kaiken. Tässä liiketoiminnan kehittymisestä:

Ja saneerausveloista ulos päästyään, yhtiö pystyy vihdoin investoimaan myös fiksusti kruununjalokiveen, eli Lindexiin! Yhtiön toimarihan valitteli mediallekin, kun Lindex ei saa kunnolla rahoitusta koska Stockkan saneeraus.

Mitä missaan? @SijoitusSeppo on ainakin kovasti ja ansiokkaasti karhuillut, joten sitä kaivataan jälleen.

EDIT: Verokohta poistettu, kyllä tässä veroja joudutaan makselemaan heti.

Omassa maailmassani nimenomaan Stockmann on ollut kärsijän roolissa kun ei ole ollut mitään syytä käydä hakemassa kalliimpaa seppälää kun sille ei ole ollut käyttöä milloin sen takia että baarit ja tapahtumat on peruttu ja milloin oltu vai etätöissä jossa voi olla vaikka verkkarit jalassa ja riekalainen vaimonhakkajapaita paita päällä sohvalla.

Samaan aikaan keskusta autioitunut ja turistit poistuneet kokonaan katukuvasta jotka ovat olleet merkittäviä asiakkaita Stockmannille.

Helsingin kaupunki on tänä keväänä herännyt eroon ihan eritavalla verrattuna kahteen edelliseen vuoteen ja uskon että tämä on tilanne myös muissakin kaupungeissa jossa Stockmann operoi, mitä tulee LVHM:n raporttiin niin ei Stockmann myy juurikaan ns. oikeita luksusbrändejä, hieman alemman hintaluokan brändejä myyntiportfoliosta sitten löytyykin Ralph Laurenin, Bossin ja Armanin muodossa ja siellä kehitys on ollut päinvastainen.

Ralph Lauren

@Laatumies Konsernin liikevaihdosta Lindexin osuus oli 607 Me ja retailin 291,6 Me. Mikäli sun argumentti pitää paikkaansa, niin se koskee retailia, ei Lindexiä. Lindexin lastenvaatteet tai naisten alusvaatteet eivät ole tuohon määrittelemääsi alueeseen sopivia. LVMH:n trendit ei ole mitenkään verrattavissa Lindexiin. Retailin liikevaihto taas ei ole kummoisesti kehittynyt viimeisten vuosien aikana, joten en näe kyllä tällä sinällään hyvällä huomautuksella kovinkaan relevanttia merkitystä sijoitustarinan kannalta. Tuloksen kehityksestäkin valtaosa on tullut toiminnan tehostamisen kautta, ei myynnin kovalla kasvulla.

Ja sitten kun ottaa tämän @TJT tuoman pointin huomioon, niin ei tässä retailiakaan kyllä mitenkään “selväksi hyötyjäksi” saa koronasta.

Q1:llä joutui maksamaan yllättävän paljon veroja, tässä kannattaa huomioida että verovähennysoikeus vanhoista tappioista koskee vain Suomea. Lindex taitaa näyttää kaikki tulokset Ruotsin puolella, eikö?

Mitä tekemistä tällä on yhtään minkään kanssa?

Stockmannin PE on viime vuoden oikaistulla tuloksella ~7 ja Harvialla PE kävi yli kolmessakmypissä, OP:n tämän vuoden ennusteilla PE 5 ja nekin on enemmän kuin mahdollista ylittää.

Harvia vertauksen voisi edes yrittää ymmärtää jotain pitkospuita pitkin ymmärtää jos siellä olisi tulos tai liikevaihto romahtanut, molemmissa kyseinen firma teki Q1 ennätystuloksen ettei sekään nyt tähän anna oikein vipuvartta vaikka ennätystason kannattavuus hieman laskikin.

Millä tavalla Stockmannin tavaratalot hyötyivät koronapandemiasta kun ei sitä mikään liiketoiminnan luku tue?

Hei, ehdottomasti tervetuloa karhuilemaan. Karhuilu on yksintärkeimpiä osia osakekeskustelua. Ilman asiapitoista karhuilua ja opposition ääntä osakekeskustelu ei vain ole uskottavaa ja kuulostaa kaikkien korvaan oman osakkeen hypettämiseltä.

Ehdottomasti. Antakaa kaikkien karhujen painia!

Tämä antaa myös erinomaisen mahdollisuuden minun vastata sinulle.

Stockmannin yksi suurimmista ongelmista on, että se on turhan vahvasti profiloitunut Helsingin Manskun tavaratalon brändiin, herr Stockmannin 1800-luvulla tarjoamaan luksukseen sen ajan ihmisille ja siihen, että sen tulosvetoisuus löytyy tänä päivänä hieman korostuneesti muualta kuin sen tavarataloista, meinaan Lindexistä.

Olet oikeassa siinä, että jos luksus brändien myynti sakkaa taantuman kolkuteltua ovelle Stockmannin tavaratalojen liikevaihto laskee. Stockmannilla on niihin liittyviä menojakin katettavana ja silloin tehtäisiin miinusta.

On hyvä ottaa huomioon, että vaikka tavaratalossa ei ole seiniä osastojen välillä, Stockmann vuokraa myös tiloja brändeille, eikä näin tulos ole täysin riippuvainen itse tuotteiden myynti määristä vaan, miten saadaan houkuteltua vuokralaisia mukaan ja mihin hintaan.

Hyvin on tullut myös ketjussa esille, että Stockmannin tuloksesta suurimman tuloksen tekee Lindex, jonka päätuotteet ovat alusvaatteet ja päiväkoti-ikäisten lasten vaatteet. Muutakin toki löytyy. Varsinkin alusvaatteet ovat tuotteita, joita ei rynnätä ostamaan kirpparilta heti ensimmäisenä rahojen loputtua. Tuotteet ovat myös kohtuu hintaisia. Lasten vaatteitakin on vain pakko ostaa. Tietyn iän jälkeen vaatteet ehtivät menemään käytössä rikki ja uudelleen käytettävyys vähenee, jolloin niitä ei löydy samanlaisia määriä kirpparilta kuin New Born koossa.

Itse olen keskimääräistä pihimpi lasten vaatteiden suhteen, mutta oma kokemukseni on, mitä vähemmän vanhemmilla on varaa antaa lapsilleen, sitä enemmän he heille haluavat antaa ja varmistaa, ettei heiltä puutu mitään. Se on sellaista rakkautta ja kiintymystä, joka pitää vain kokea.

LVMH on todella mielenkiintoinen firma. Se onkin ostellut kaikenlaisia suuria ja pieniä luksusbrändejä. Luulet olevasi uniikki, mutta todellisuudessa ostat vain juuri sinulle suunnattua LVMH:n tuotetta, kun haluat palkita itseäsi sillä pienellä palalla luksusta.

Vaikka uskon todellakin, että taantuma varmasti vaikuttaisi kertaostosten määrään sekä tavarataloissa että Lindexissä. (Kyllä taantumaa itsekin jännittän ja povaan sitä vuoden päähän ellei kohta jokin makrotekijä rauhotu) Näkisin kuitenkin, että Stockmannin tulos konsernina ei ole liikaa taantumasta riippuvainen. Se on erityisesti kivijalkamyymälöistä koostuva konserni, joka vuokraa yhä tavaratalo liiketilojaan ja on hoksannut hetki sitten, miten kaupitella vaatteita myös netissä. Juuri korkojen nousun aattonakin se on päässyt finanssikriisin aattona syntyneestä tulosta kampittaneesta velkataakastaan ja odottaa malttamattomana, josko immeiset uskaltautuisivat koronan jälkeen käydä hieman ulkona.

Odotellaan edelleen jotain oikeita perusteluita miksi stocka ei ole pilahinnoiteltu. Tässä omat plussat ja miinukset, tietysti samoja tullut jo ennenkin kerrottua.

+tre ja tapiola remontit selätetty, vahva retailille

+konkkariski sivuutettu

+firman markkina-arvo vain 300 vs käypä noin 600 ME

+ihmiset liikkuvat taas kaupungilla, käyvät sekä retailissa että tarvitsevat uusia vaatteita

+Lindex toiminta erittäin vakuuttavaa, uskomaton suoritus tässä markkinassa

-kuluttajakysyntä heikentyy varmasti, kuinka paljon, jää nähtäväksi. Ne joilla tiukinta, eivät ruuan ja esim. polttoaineen hinnan nousun kuristaessa kulutusta käy nyt stockalla, mutta eivät tehneet sitä ennenkään, voi auttaa lindexiä

-stockkaa seuraa aika harva analyytikko, OP:n suoritus oli pohjanoteeraus

-vaatteen nettikauppa kivikovaa, voi tulla myös huonompia vaiheita

Jopa kesäharjoittelija-analyytikoille helpompi arvotettava jatkossa kun kaikki kiinteistömyynnit ja riidanalaiset perattu. Sitä odotellessa voi pitää rauhassa.

E: oma keskihinta siis yli 2 euroa, sumeassa tilanteessa 1 euro oli kallis, nyt seestyy ja 2 euroa halpa

Mielestäni nostin jo edellisessä viestissäni nämä asiat esille (en ainakaan huomannut, että kukaan olisi korjannut kommenttini esittäneen jotain virheitä, joten oletan, että nuo esittämäni asiat pitivät paikkansa):

Tässähän hyvin itse kiteytit sen, että jos tämä pitää paikkansa niin kyllä tämä on hyvä sijoitus

Vähän provosoiden niin olisihan 2015/2016 voinut todeta vastaavaa Martelasta, jolla olisi voinut perustella arvostuksen, mutta sitten kävikin niin että se tulos ei säilynytkään.

Tässähän on kaksi muuttujaa: Lindexin tuloskunto ja retailin tuloskunto ja yksinkertaistaen tämä menee näin:

Jos Lindex pystyy ylläpitämään (tai jopa kasvattamaan) nykyistä ennätystuloskuntoaan ja retail pysyy kutakuinkin nenä pinnan päällä niin sijoitus on erinomainen (tämä tuntuu monelle tässä ketjussa olevan se “base-skenaario”)

Jos Lindexin tuloskunto palautuu koronaa edeltävälle tasolleen ja vaikka retail pysyisi pinnalla niin nykyinenkin arvostus alkaa näyttämään jo hieman haastavammalta

Jos Lindexin tuloskunto palautuu koronaa edeltävälle tasolleen ja retail valuu tappiolle niin laskuvaraa on.

Sitten voi arvioida todennäköisyyksiä noille eri skenaarioille. Pitkältihän tämä keissi rakentuu tietysti Lindexin tuloskunnon varaan jos oletetaan, että retail nyt ei kovin pahaa turskaa päädy tekemään. Lindexin tuloskunnosta kannattaa huomioida se, että oikeastaan 2021 on ainoa vuosi kun yritys on tehnyt hyvän tuloksen, ei se sitä aiemmin ole mikään kultakaivos ollut ja ennen koronaa se teki liikevoittoa vain reilut 30M€ vuodessa. En tunne muotikauppaa niin hyvin, että osaisin arvioida Lindexin tuloskyvyn kestävyyttä kovin luotettavasti, mutta mielestäni yksi huipputulosvuosi ei ole vielä varma osoitus siitä että se on pysyvästi hypännyt selvästi aiempaa korkeammalle tasolle, eli tätä riskiähän tässä markkinakin hinnoittelee. Varsinkin kun kyseessä ei ole “normaali” vuosi.

Täsmennetään vielä, että en halua leimaantua joksikin über-stockmann-karhuksi. Minua vain aina häiritsee kun jostain yhtiöstä aletaan puhumaan “varman tuoton” sijoituksena ja “täysin no-brainerina” mikä ei tietysti minkään yhtiön kohdalla pidä paikkaansa vaan vaatii aina sen, että tietyt oletukset toteutuvat ja nämä riskit on hyvä tiedostaa.

Edelleenkin kohtuu epäselvä perustelu sille, miksi Harvian kurssin pitäisi mitenkään vaikuttaa Stockmanniin. Vertailupari on kyllä haettu aika erikoisesti. Hiukan sama, kun alettaisiin vertailemaan vaikka Tokmannia ja Nokian Renkaita. Molemmat myy kuluttajatuotteita ja Nokian Renkaita voisi pitää high end tuotteena verrokkeihin nähden, eli onko odotettavissa että Tokmanni ei nykykurssista tule nousemaan, koska Nokian Renkaiden tilanne on mitä on venäjän takia?

Jonkinnäköinen taantuma on varmasti edessä, mutta jotta p/e 7 firma on nykyhinnalla ihan paska ostos, vaatii jo aika kovaan lamaan ajamista lähiaikoina. Taantuma, eikä edes lamakaan ole kuitenkaan mikään absoluuttinen tila, eli se ei vaikuta samalla tavalla kaikkiin talouksiin. Jotkin kärsivät siitä kovasti, toisten tilannetta se saattaa jopa parantaa. Ei siis voida tarkaan määrittää, paljonko se tulee vaikka vaatteiden ostoksia vähentämään ja varsinkin sitä, paljonko se syä juuri Stokkan tulosta. Kiuas jää aika paljon helpommin uusimatta, kuin vaikka puku, jota käyttää töissä päivittäin. Ja jos se puku on se työasu, niin tuskin sitä mennään taantumassakaan ostamaan heti halvimmasta mahdollisesta paikasta.

@Aili taas erittäin hieno viesti ja allekirjoitan myöskin sen, että karhuille on enemmän kuin tarvetta foorumille ja hyvä karhuilu tuo erittäin paljon lisää keskusteluun firmojen tilanteesta. Jos se kuitenkin perustuu suurelta osin siihen, että “minun mielestäni kaikki tulee menemään päin persettä ja näin nyt vaan on” ja “myöskin Paasi sekä Oksaharju ovat sanoneet, että kaikki tulee menemään päin persettä ja hekin ovat varmoja”, voisi ehkä miettiä, että kannattaisiko niitä pointteja perustella hiukan syvemmin, eikä heti heittää hanskat tiskiin, kun joku perusteluja kysyy. Se että kiertää ketjuissa vain ilmoittelemassa, että “kallis”, “tulee menemään perseelleen” ja “näinhän minä varoitin” ei kyllä tuo sinne paljoa uutta sisältöä.

Tuo on kyllä hyvin totta, mutta voisi sanoa, että tuo on myöskin Stokkan vahvuus joiltakin osin? Meillä on kuitenkin täällä peräkorvessa riveittäin Sokoksia, Prismoja, Cittareita sun muuta, mutta Stokka on ehkä se ainut hiukan parempi tavaratalo (no Sokos myöskin). Hinnallisesti hyppy siitä ns. tavallisesta ei kuitenkaan ole mikään valtava ja tuo helposti ainakin hiukan luksuksen tunnetta elämään, vaikka olisi taantumat sun muuta päällä. Stokka ei tietenkään pysty laajentumaan niin helposti, kuten vaikka Tokmanni ja vaan avaamaan johonkin uuden liikeen, mutta ne nykyiset paikat, jotka on hankittu jo aikoja sitten ovat ainakin tunnettuja kotimaan mittakaavassa.

Yhtenä omana karhunäkemyksenä, voisin nostaa venäjän tilanteen ja tuon Ailin pointin siinä mielessä, että venäläiset turistit kantavat huomattavasti rahaa varsinkin Hesan Stokkaan ja nythän ollaan tilanteessa, missä pahimmassa tapauksessa koko itä menee kiinni ehkä pitkäskikin aikaa ja turistivirrat sieltä tänne loppuu kokonaan. Tästä voisi kuvitella tulevan aika iso miinus Stokkalle ja saattaa näkyä isommin varsinkin Q2 tuloksessa.

Q4 tuloksessa sanottiin että loppuvuoden tulos tehtiin jo ilman venäläisiä ja aasialaisia turisteja jotka ovat olleet keskeisiä joulunajan asiakkaita. Tästä voisi päätellä ettei välttämättä ole hirveän suuri riski q2 ?

Tämä on SEB:llä bull skenaario, ja sille tavoitehinta 5,9eur. Eli jos Lindex pystyisi toistamaan 2021 tuloksen (Q1 jälkeen näyttää että Lindex ei toista vaan parantaa) ja retail pystyisi nollatulokseen (Q1 jälkeen täysin mahdollinen)

Edit: tässä Hki tavaratalon hinta oli 500meur, toteutunut 400meur, eli voidaan laskea tavoitehintaa 100meur kassan edestä = 0,5eur