Olipahan tosiaan kova osavuosikatsaus ja anaalien ennusteilla pyyhittiin pöytää.

Omissa bulleron papereissani olin budjetoinut -15milj tappion ekalle kvartaalille, -10 milj olisi ollut jo jytky mutta sieltä pamahti sitten käytännössä nollatulos vajaa -4milj ebitin muodossa.

Vielä näitä nyt julkistettuja Q1 lukuja enemmän huomioni kiinnittyi siihen mitän Latvanen ja Ehnbåge tarinoivat huhtikuun myynnistä ja kumpikin puhui että viime vuoden vertailukautta ollaan selkeästi edellä samoin kuin vuotta 2019.

Paljon parjattu retailikin kääntyy voitolliseksi Q2 osalta ja samoin koko vuoden osalta mikäli Suomen todennäköinen Natoon liittyminen ei aja koko maata kriisiin.

Nettovelaton kasvuyhtiö jota saa käytännössä PB:llä, pörssin ylivoimaisesti houkuttavin keissi tällä hetkellä joka on täysin pimennossa suurelta yleisöltä kun tätä ei Inderes seuraa ja lehdistökin heittää tuhkaa päälle kun otsikoissa puhutaan vain siitä kuinka Stockmann teki taas tappiota.

Jos osakekurssi ei ala tämän vuoden puolella omatoimisesti korjaamaan arvostusta pörssissä niin jokin pääomasijoittaja alkaa joko nurkkaamaan tätä tai vaihtoehtoisesti tästä tehdään suoraan julkinen ostotarjous.

Erinomainen kehitys ja nyt voi jo kuittailla Stockmann pessimisteille.

Yleisesti voisi myös todeta, että alkuvuosi on ollut muotikaupalle ja kivijalalle tosi hyvä ja se näkyy nyt Stockalla myös. Yhtiö on tehnyt hyvää duunia ja samalla seilataan pienessä myötätuulessa.

Jos on seurannut tämän vuoden rekrytointeja LinkedIn tasolla niin myös paljon uutta, kokenutta ja innostunutta tyyppiä tulee taloon. Tämä on minusta erittäin hyvä merkki. 5 vuotta sitten ei ehkä olisi hehkutettu, että mennään Stockalle duuniin.

Lindexin osalta ja kun arvioitte tulevien vuosien liikevoittoa muistakaa huomioida jotain Lindexin tulevia logistiikka & keskusvarasto investointeihin. Jos en muista väärin niistä sanottiin jotain edellisessä sijoittaja webinaarissa.

Tämä on osinkokysymys on eittämättä tosiaan myös mielenkiintoinen. Kun saneerauksesta aikanaan päästään ja jos tuloskunto jatkuu tällaisena, niin pakkohan sitä osinkoa on alkaa ulos jakamaan, ellei lähdetä isoille yrityskaupoille. Jos ajatellaan, että Lindexiä kasvatetaan suht harkitusti, niin mielestäni osinkoa olisi hyvin mahdollista jakaa 60-70 % tuloksesta, mikä vertautuisi hyvin muihin Helsingin pörssin vähittäiskauppa-alan yhtiöihin. Mikäli tuloskunto olisi osinkoa jakaessa vähintään tämä ja arvostus olisi edelleen jossain 2 euron huitamilla, niin osinkotuotto olisi suorastaan törkeä. Toisin sanoen en usko, että osakkeen arvotus voisi jäädä tälle tasolle enää siinä kohtaa. Tai sitten eletään aika hullussa maailmassa, jos Stockkaa omistamalla saa yli 20%:n vuosittaista osinkotuottoa.

Kyllä. Jos Stockassa hallituksella on pelisilmää, osinko nostetaan puheisiin hyvissä ajoin tänä vuonna, kunhan tulostasoon saadaan ohjeistushaarukka.

Jos ilmoittaisivat maksavansa alustavana suuruusluokkana puolet tuloksesta ulos osinkoina 2022 alkaen, alkaisi >10% -osingot varmasti monia kiinnostamaan.

Samalla alkaa tuntumaan siltä, että Stocka saattaa olla pelkästään osinkopaperina hyvä pitkän pelin sijoitus jos kaikki menee hyvin.

Kyllähän tässä noita negatiivisia syitä arvostukselle pystyy edelleen löytämään vaikka firma tänään näyttikin todella kovaa suorittamista operatiivisella puolella.

Jos muutamia listaisi

Yritys on edelleen saneerauksessa ja tässä voi hyvin mennä vaikka ensi vuoteen ennen kuin tämä päästään purkamaan, saneeraus häiritsee edelleen myös operatiivista puolta eikä Lindexiin päästä investoimaan niin vapaasti kuin siellä voisi olla mahdollisesti haluja.

Luotto yhtiön tuloksentekokykyyn, Stockmann tuhosi omistaja-arvoa vuosikymmenen eikä markkinoilla ole vielä luottoa tähän uuteen tarinaan jossa Stockmann on riisuttu alasti, kaikki liikenevä kiinteistöomistus on myyty ja jäljellä on enää tappiollinen tavaratalo ja naisten alusvaateliike.

Retail tekee komeaa käännettä ja Lindex on ennätyskunnossa senhän me täällä foorumilla tiedämme, markkinoilla ei siihen vielä uskoa ole ja moni bagholder on valmis myymään omat osakkeensa heti kun saa “omat pois” sillä suomalainenhan ei tappiolla myy!

Riidanalaiset vuokrasopimusten purut, Stockmann on tehnyt tällä hetkellä 16 miljoonan euron edestä varauksia riidanalaisten vuokrasopimusten korvauksien maksamiseen, tässäkin on se musta pekka että summa voi pahimmassa tapauksessa paisua noin 100 miljoonan kokoluokkaan ja se olisi katastrofi kun sijoittajien luottamusta yritetään palauttaa, toivottavasti näistä päästää suhteellisen kuivin jaloin irti.

Viimeisenä maailmantilanne joka saattaa aiheuttaa epävarmuutta joissakin ulkomaalaisissa sijoittajissa.

Mitä tulee pääoman allokointiin siinä tilanteessa kun saneeraus on taputeltu niin osingot ovat siihen yksi työkalu, itse haluaisin nähdä että johdolla olisi uskallusta ostaa omia osakkeita mitätöitäväksi mikäli kurssin arvostus ei ole tästä oleellisesti parantunut.

Jos kurssi on alle P/E luvulla arvotettuna 10 niin omien ostoja ja jos kurssi on sen päällä niin osinkoja omistajien suuntaan, saa Latvanen käyttää.

Näin kovaa luottoa mulla ei ole Stockmannin tuloksentekokykyyn, mutta 6€ voi kuitenkin olla ihan reaalistista jos tämä lähtee liikkeelle sillä Petrin kuuluisaksi tekemällä twin-enginellä jossa tulos ja kertoimet alkavat kasvamaan samaan aikaan ja tämän ympärille alkaa kenties kehittymään pientä hypeä jossa lehdet hehkuttavat käännettä.

Pitää vähän kiirettä, joten ihan kauhean tarkkaan en valitettavasti ehdi perehtyä viimeisimpiin lukuihin enkä siihen mitä kaikkea ketjussa on jo puitu, mutta onhan se jotain kommentoitava kun Eka oikein nimeltä pyytää Lukujen tulkitsemisesta tekee myös hieman haasteellisen se, että tuolla on niin paljon kertaeriä kiinteistöjen myynneistä jne. joten korjatkaa ihmeessä jos jotain meni väärin.

Heti ensi alkuun on todettava, että positiiviseltahan tuo kehityksen suunta näyttää ja Lindexin meno on kyllä tosi kovaa, eli on tässä ihan kaikki mahdollisuudet sille, että homma kääntyy pidemmälläkin perspektiivillä, mutta on kyllä mielestäni vielä hieman etukenoista lähteä vaihtamaan ketjun otsikko muotoon “onnistunut käänneyhtiö” Q1-raportti oli kyllä todella paljon parempi kuin mitä olisin itse kuvitellut.

Katsotaan nyt vaikka alkuun sitä viime vuoden tulosta, mitä moni tuntuu ketjussa hehkuttavan ja pitävän “pohjatasona”, jonka päälle tuleva kasvu tulee:

Viivan alle jäi 47,9M€, mikä kuulostaa todella paljolta, kunnes ruvetaan katsomaan mitä tuon sisältämä “Liiketoiminnan muut tuotot 31,9M€” piti sisällään:

Tallinnan tavaratalokiinteistön myynti 21,7M€

Koronatilanteeseen liittyvää julkista rahoitusta 4,5M€

Eli oikeastaan viime vuoden oikaistu tulos oli 16M€. Tällä kun ruvetaan laskemaan P/Etä niin se huiteleekin jo lähellä 20ä nykykurssilla. Eli ei nyt ihan mikään “eihän tällä voi jäädä tappiolle kun tällä hinnalla ostaa”.

No tähän voi tietysti todeta, että ei peruutuspeiliin kannata katsella mutta kyllä kurssiin on mielestäni jo nyt leivottu sisään odotukset siitä, että yrityksen tuloskunto selkeästi paranee viimevuotisesta tulevina vuosina ja pysyy siellä. Loppuvuoden osalta tulee jo Q2-Q4 “vastatuulta” 30M€ verrattuna viime vuoteen siitä että noita vastaavia liiketoiminnan muita tuottoja mitä 2021 tuli ei tule eli jos loppuvuosi menisi samalla tavalla kuin 2021 niin viivan alle jäisi noin 30M€, millä P/E olisi reilu 10 eli aika neutraali hinnoittelu jos tulos jäisi sille tasolle eli kyllä kurssinousu orastavan käänteen jatkumista vaatii mikä ei tietenkään ole itsestään selvää vaikka tällä hetkellä suunta hyvältä näyttääkin.

Mielestäni suurimmat riskit liittyvät siihen, että kuinka pitkälle Lindexin ennätyksellisellä tasolla olevaa tuloksen kehityksen jatkumista voi extrapoloida eteenpäin ja pysyykö olemattomiin kutistunut retail oikeasti pidemmän päälle nollassa/plussalla kun mielestäni sen isoin heikkous historiassa jo nykyistä isompanakin toimijana oli sen pienuus. Voiko oikeasti parilla hassulla tavaratalolla saada riittävät volyymit toiminnan saamiseksi tehokkaaksi? Tässä ei edelleenkään ole vaikea nähdä skenaariota, jossa Lindexin tulos hieman heikkenee ja retail valuu takaisin pakkaselle jolloin aletaan olemaan aika tukalassa paikassa kun mitään myytävää ei enää ole jäljellä.

Mutta toivotan kaikille mukana oleville sijoittajille menestystä ja onnea matkaan tähän orastavaan käänteeseen.

“Lupauksia paremmasta” on hyvin negatiivinen ilmaisu tilanteesta jossa yritys on jo pitkään faktanumeroilla parantanut ja paljon. Eli toimittajien aiheeton negaaminen yhä jatkuu…

Tästä muistutuksena, mitä itse aikaisemmin pelkäsin hieman kauhuissani. Arvoin osakkeiden myyntiä, mutta eipä tullut myytyä.

Itsehän tunnetusti katson numeroita hyvin kevyesti. Uskon toki monen muunkin sijoittajan näin menettelevän henkseleiden oaukuttelusta huolimatta. Normaalisti aika perusteellinen ihminen, mutta talousluvuissa en kestä ennusteita ja ohjeistusta, koska ne ovat lähtökohtaisesti aina VÄÄRIN. Markkinat vain ovat sellaiset, ennalta-arvaamattomat. Uskon aika voimakkaasti tehokkaisiin markkinoihin. Osakkeen hinta on se, jonka joku suostuu siitä maksamaan ja lähtökohtaisesti osakkeen hinta on aina oikein. Joku muu saa laskea varsinaisen PE-luvun ja itselle se luku kertoo lähinnä siitä, mitä sijoittajat ODOTTAVAT osakkeelta. Markkinat ei tunnu Stockkalta ihan hirmuisia tällä hetkellä odottavan. Kurssireaktio on se, miten markkinoiden odotukset ja reaalimaailma kohtaavat.

Perjantainen kurssireaktio oli erittäin hyvin perusteltavissa.

Q1 on tyypillisesti kutakuinkin kaikilla kuluttaja puolen kaupanaloilla haastava kvarttaali. Katsoin siis Joonas Häyhän OP-analyysiä kohtalaisen kauhuissani. Analyysissa mainittiin, että numerot perustuivat korona vapaaseen vuoteen. Alkuvuosi ja kvarttaalin ensimmäisenät hetket eivät sitä olleet. Palattiin toimistolle ja varmaan käytiin hakemassa sitä varten ”parempaa Seppälää”, mutta tammikuun rajoituksista johtuen pelkäsin kovasti, että OP-analyysin olevan liian optimistinen prekorona lukuihin verraten ja katsokaa nyt Tokmannia.

Mutta eipä tuo ollut!

En itse usko, että merkittäviä rajoituksia enää tässä nähdään. *koputtaa puuta

Hieman ounastelee, että tässä ollaan saatu jotain pysyvämpää muutosta aikaiseksi ja @Pohjolan_Eka n otsikon vaihto oli oikein hyvinkin ansaittu. Saataisiinko @SijoitusSeppo lta vielä kunnon perehtyminen aiheeseen. Kunnon uskottava karhuilu on enemmän kuin tervetullutta omaan sijoituskuplaani. Se tekee keskustelusta huomattavasti uskottavampaa kun huomaa, että karhutkaan ei oikein mitään kovin pahaa keksi tästä keissistä sanoa ja on helppo selventää epävarmuustekijöitä, jotka herää sijoittajille, jotka ovat joutuneet pettymään konserniin niin monta kertaa. Kaiken lisäksi Seppo vaikuttaa kovin suoraselkäiseltä ja terävältä kaverilta.

Sijoitussepoo osasi nostaa hyvin, että tässä kvarttaalissa nähtiin kertaeriä. Mutta päästiin myös eroon valtavien lainojen korkojen maksuista, jotka eivät nyt ihan samalla korolla olleet kuin meikäläisen asuntolaina. Moni povasi sitä, että kurssilaskujen syynä kauppojen solmimisen jälkeen olisi ollut se, ettei vuokrasitoumuksia ja -aikaa ilmoitettu. Parasta tässä päivässä melkeinpä oli, että saatiin tuohon hieman hintahaarukkaa Helsingin kiinteistön vuokravastuille.

Aikaisemmin nostettiin esille, että jekkuna Stockmannin ohjeistuksessa oli, ettei tänä vuonna vuokria makseta. Voiko tuosta päätellä, että Manskun kiinteistöjen vuokraksi on jäänyt siinä 10milj. pintaan? Tuosta Stockka vielä alivuokraa tilojaan. Vaikuttaisi kestävältä menoerältä. Varsinkin ottaen huomioon, ettei enää lyhennellä velkoja eikä makseta korkoja saneerausveloista.

Avoimet kiistanalaiset vuokravelatkin varmasti selviävät.

OP-analyysi odotti Lindexin kasvun hiipuvan. Ihan oikeutetusti. Kun kaikki myymälät ovat olleet Q1 aikana avoinna, operationaaliset kulut ovat kasvaneet. Ei ole myöskään odotettavissa rajoituksista johtuvia tukia suljetuista myymälöistä.

No mutta vielä mitä. Nimenomaan Lindexihän tässä oli biitannut OP-analyytikon ennusteet. Webcastissa sanottiin hyvin, vaikka operationaalisten kulut kasvoivat Lindex kasvatti myyntiään kaikilla liiketoiminta-alueilla. Siis sekä verkossa että kivijalkamyymälöissä. Lindex on varmasti juuri niitä yrityksiä, jolle korona-aika teki todella hyvää. Sillä oli ehkä aikaisemmin kova luotto kivijalkamyymälöihinsä, mutta korona pakotti Lindexin skarppaamaan verkkokauppansa kanssa. Ilmeisesti helmikuussa 2020 Zalandon kanssa aloitettu yhteistyö on tehnyt oikein hyvää.

Tässäkin kvarttaalissa verkkokauppa kasvoi yli 8%.

Ihmiset varmasti siirtyvät osittain takaisin kivijalkamyymälöihin. Mutta mitäpä tuosta. Q1 aikana 98% Lindexin kivijalkamyymälöistä oli kannattavia 12kk:n tarkasteluikkunasssa ja maaliskuu oli jo suluista huolimatta prepandemic luvuissa.

Retailin liikevaihto alitti OP-analyysin ennusteet, mutta oikaistu liiketulos ylitti. Osa tulosvahvuudesta syntyy odotettua alhaisimmista poistoista ja selvästi vahvemmasta käyttökatteesta. Koska rajoitukset poistuivat kvarttaalin aikana, Latvanen totesi ihmisten palattua myymälään kertaostosten nousseen. Myös Hullujen Päivien tapahtuessa verkossa, asiakkat ostivat lähinnä alennustuotteita. Nyt oltiin havaittu, että myymälässä vierailun vuoksi asiakkaat ostivat enemmän normaali hintaisia tuotteita.

Stockmannille tämä vuosi on juhlavuosi. Stockmann täyttää 160 vuotta. Vihdoin tekevät sitä, mistä on tullut marmatettus. Herr Stockmann har kommit tillbaka. Ei ole mitään järkeä kilpailla markettien kanssa, mistä kuluttaja ostaa Iittalan Kastehelmi kipponsa. Marketti tekee sen aina halvemmalla ja Stockka-lisä ei vain toimi. Ei kuluttaja sellaisesta maksa.

Pitkin juhlavuotta nähdään erikoiseriä tuotteista, jotka saavat kohderyhmän liikkeelle. Alkuvuodesta myytiin jo mm. legendaarisen Parikan kenkiä tämän tauon jälkeen. Erikoiserät toimivat tietenkin sisäänheittotuotteina. Tervetuloa!

Tuossa joskus on ollut puhetta Stockmannin ja Lindexin synergia eduista. Itse oletin aikaisemmin, ettei niitä ole. Tuotteet ovat niin erilaisia. Latvanen webcastissa kuitenkin mainitsi, että Stockmannille hankitaan tuotteet Lindexin kanavien avulla. Johto tuntuu nostavan Lindexin nykyään jatkuvasti jalustalle.

Ei stressata liikaa niitä tavarataloja. Toistan vielä itseän. Vaikka konsernin nimi on Stockmann, sijoituskeissin nimi on Lindex!

Lisäisin vielä, mikä unohtuu.Lindex on pääosin Ruotsi ja Norja lukujen perusteella.Näin maalaisjunttina on vaikea mennä niiden maiden maailmaan.Suomalainen ajattelee Stokkalla sitä vanhaa Stokmannia.Kai sillä brändinä on jokin arvo.

Noista rahavirroista ja laskelmista. Stokkan sivuilta löytyy melkoisen kattavasti kaikkea, niitä voi sitten tulkita kukin omien näkemystensä mukaan.Mutta tulevaisuuteen niillä ei näe.Se on nähty. On hyvin selventävää, kun kiinteistöt on myyty,velat maksettu,riidanalaiset ratkaistu.Sitten raporttien lukeminen ja arviointi helpottuu.

Pöytä alkaa olla lähes puhdistettu,toimintaakin ollee tehostettu,ainakin lukujen valossa.Mikä on Stokkan kaltaisen retailin tulevaisuus.Lindexin tulevaisuutta voi kysyä naisväeltä, mieluummin Ruotsista tai Norjasta.

Jossain toisella palstalla oli huomio kiinnittynyt ulkolaisten osuuteen ostopuolella.Syy oli Lindex, ehkä joku ulkolainen taho ymmärtää sen arvoa paremmin.

Muutama kommentti/toisto vielä aiheesta. Suomen Retail tosiaan oli tammi/helmikuun koronarajoitus parissa, mikä pitäisi huomioida myynnin kehityksessä. Maaliskuussa hullareiden kahden päivän myynti yli 18% viimevuoden 8pv jakson. Retail haki vikalla kvarterilla 4milj kulusäästöjä, mitkä pitäisi näkyä loppuvuodesta. Tästä ei ole enempää infoa huomannut ? Latvala hyvin ilmoitti että nyt huhtikuussa mennään jo yli 2019 lukujen, joka antaa hyvin selkänojaa omistajalle. Lindex naistenvaate myynnin kasvu Q1 52%. Tätä mietitään ensi maanantain palavereissa kilpailijoilla varmasti. Monessa analyysiissa poistetaan tuloksesta automaattisesti korona tuet, itse tulkitsen sen kyllä niin että tulokset ilman rajoituksia tulevat olemaan reippaasti isommat kuin mitä nämä tuet ovat olleet. Lindex myös ilmoitti että huhtikuu menee nyt reippaasti yli aikaisempien vuosien. Inflaatio myös mainittii ja siinä tehtii kyllä selväksi että varovainen pitää olla mutta stockman ei luonnollisesti jää siinä maksumieheksi. Näiden näkemysten kanssa melko mukava loppuvuosi tulossa tämän sijoituksen kanssa. Talousjohtajastakin jäi oikein hyvä vaikutus. Hyvää vappua kaikille

Stockmannin nauttimasta luottamuksesta puhuttaessa pitää muistaa, että käänne on ollut tekeillä jo useamman vuoden ajan. Suuri yleisö ei välttämättä kuitenkaan rekisteröi sitä, sillä väliin osui korona, jolle yhtiö ei mahtanut mitään.

Hyppäsin itse kyytiin alkuvuodesta 2020. Tällöin oli jo lupaavia merkkejä ilmassa, kun Stocka julkisti Q4-tuloksen, jonka seurauksena osake ponkaisi melkein 20%:n nousuun. Latvanen ja Lauri Ratia saivat paljon mediatilaa kertoessaan, että nyt iso laiva kääntyy. Osakkeen hinta pyöri tällöin jossain 2-3:n euron välimaastossa.

Korona oli pahin mahdollinen isku käännetarinalle. Ensinnäkin se realisoi kaikki pinnan alla muhineet riskit, mutta samalla se myös romutti uskon käänteeseen. Stockasta alettiin jälleen puhua epäonnistuneena yhtiönä, joka on matkalla kohti konkurssia. Säälin ja myötätunnon sekaisissa puheissa ei ollut häivähdystäkään uudesta noususta.

Joudun myöntämään, että itsekin menetin uskon joskus kesällä 2020. Kaikki muut firmat tuntuivat toipuneen koronashokista, mutta Stocka se vaan painoi tukevasti alamäkeen. Rivi taisi olla pahimmillaan -70%, ja pohdin jo vakavasti, josko realisoisin tappiot.

Perusasetelma ei tietenkään ole oleellisesti muuttunut: Retail on kannattavuuden kanssa kamppaileva bisnes, jolle nollatulos on hyvä suoritus. Stockan brändi ei ole kansan huulilla, eikä Aleksanterinkadun myymälä ole enää place-to-be. Verkkokauppa on kankea eikä pärjää hintakilpailussa.

Sijoittajan näkökulmasta Stockmann tarjoaa kuitenkin ison onnistumisen mahdollisuuden. Mikäli Lindex jatkaa kehitystään ja mikäli retail pystyy taistelemaan lähelle nollatulosta, tuotto-odotus lähivuosille on hyvä. Jackpottina on sitten se skenaario, jossa retailkin nousee jälleen relevantiksi toimijaksi Suomen markkinalla. Itse en kuitenkaan sen varaan laskisi.

Tätä on pakko hieman opponoida, kun porukka helposti mieltää retail = Helsingin tavaratalo. Mutta retailihan sisältää yht. 8 tavarataloa (Hki, Jumbo, Itäkeskus, Espoo, Turku, Tampere, Riga, Tallinna) sekä verkkokauppa mikä on volyymiltään merkittävä Suomen mittakaavassa. Ja näiden pohjalla uudehko automatisoitu jakelukeskus. Ja tähän päälle Latvanen Q1 tuloksen yhteydessä juuri kertoi että hankinnoissa hyödynnetään Lindexin hankintaorganisaatiota. Eihän tämä ostovolyymiltä mikään Kesko ole mutta ei ole tarkoituskaan ja marginaalithan ovat kehittyneet oikeaan suuntaan & tehokkuutta saatu selvästi parannettua. Hyvä perusta kääntää koko retail kannattavaksi.

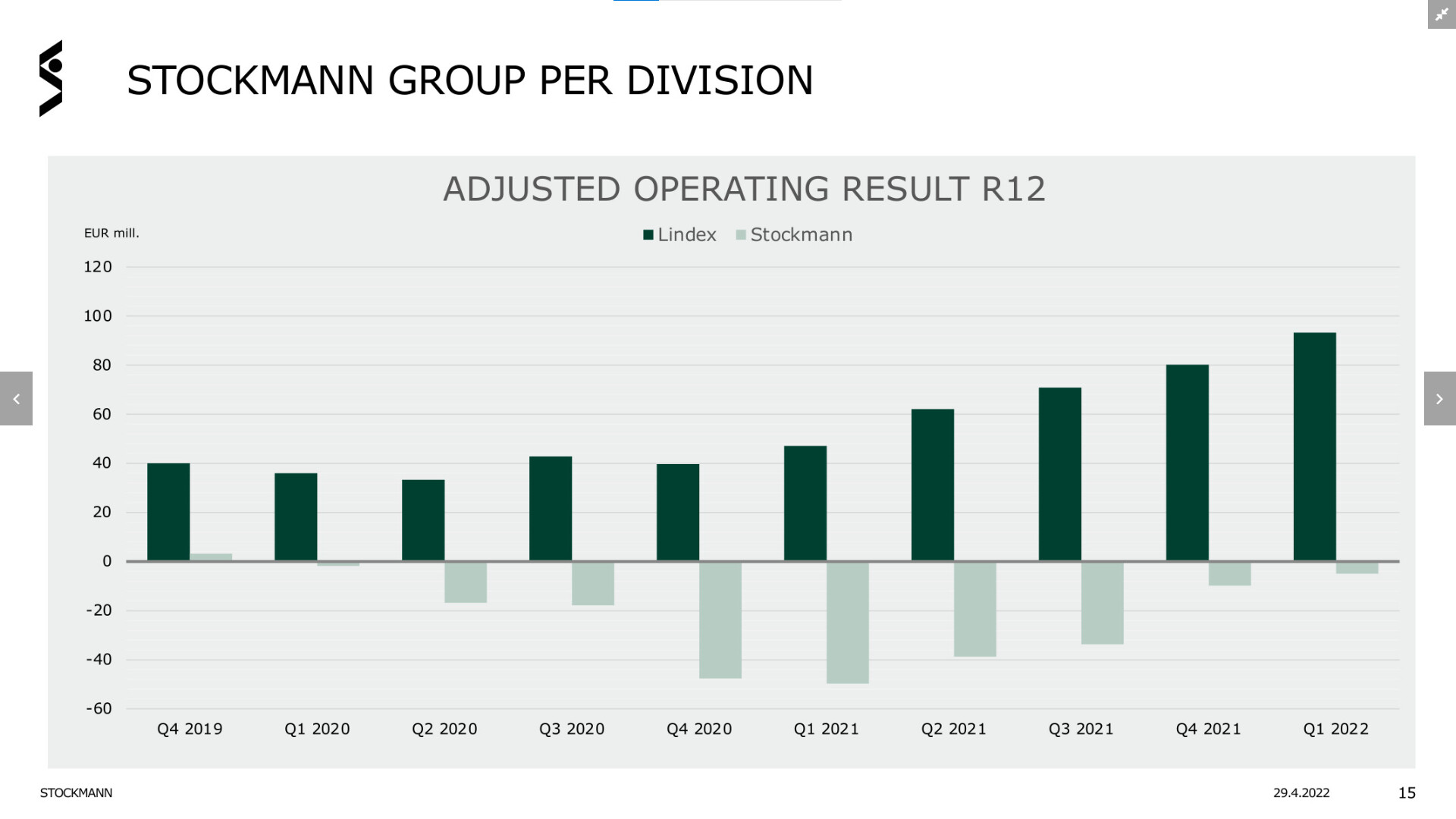

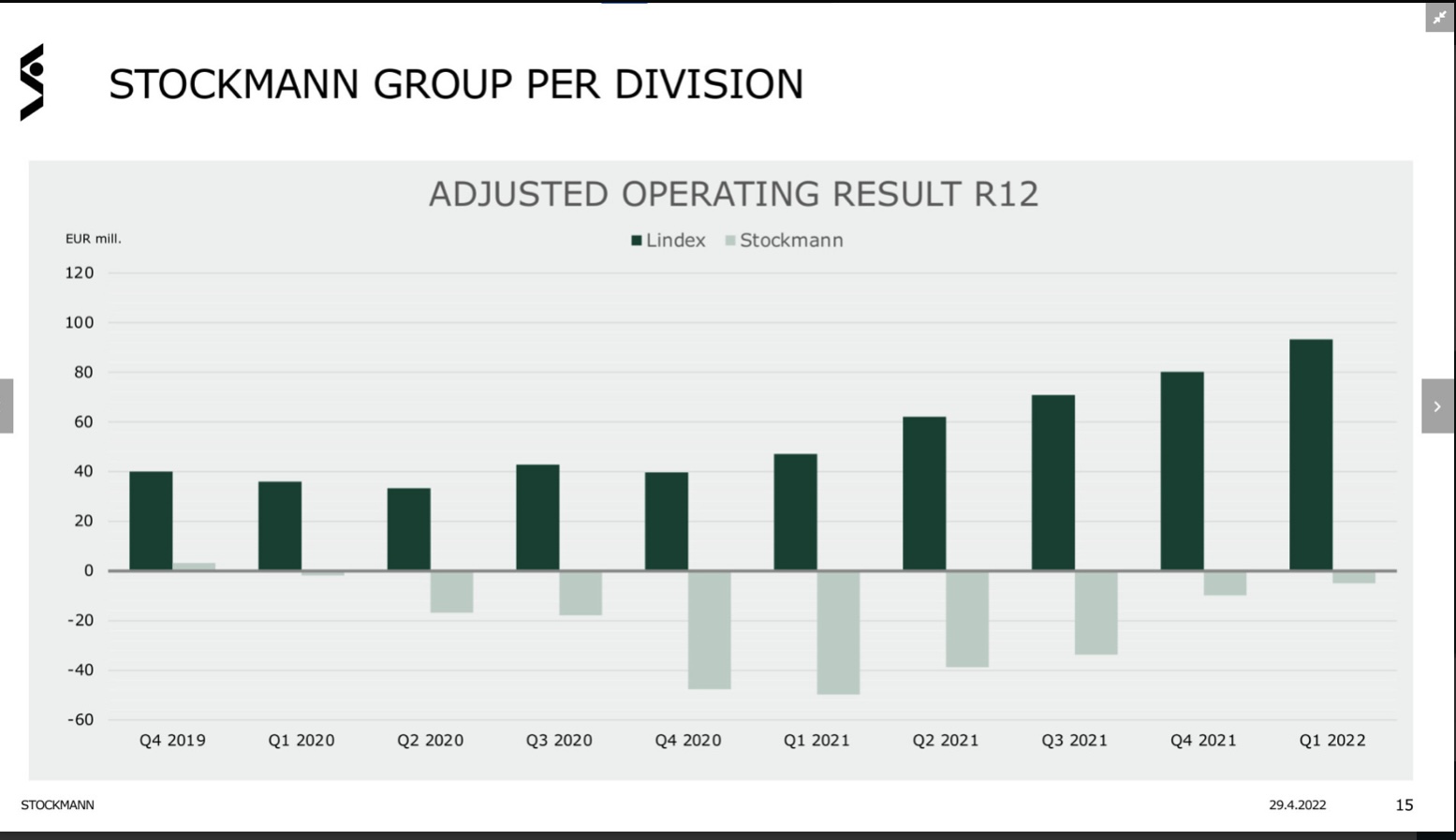

Ja mitä tulee liiketoiminnan käänteeseen, mielestäni tämä jo aikaisemmin @TJT liittämä kuva operatiivisen tuloksen R12 kehityksestä kertoo kaiken olennaisen (huom. oikaistu kertaeristä eli kiinteistöjen myynnit putsattu pois);

Vaikuttaa siltä, että esittävät osakekohtaisen tuloksen liiketuloksesta, eli ennen veroja?

Tämähän tarkoittaa sitä, että eps 2021 olikin vain 31 senttiä, jos lasketaan se nettotuloksesta. Ja oikaistu eps noin 10 senttiä huomioiden Sijoitussepon kertaluonteiset erät. Stocka ilmoittaa itse oikaistun osakekohtaisen tuloksen olleen 2021 30 senttiä. Olikohan tässä mukana Sijoitussepon mainitsemia kertaeriä?

Hieman sekavaa on kieltämättä laskea tulospohjaista arvostusta tälle.

Ei minusta lasketa liiketuloksesta. 154750000 osakkeen lukumäärällä 0.02e eps vastaa pyöristäminen huomioiden 2.3-5.4 M tulosta. Eli se on laskettu tosta “katsauskauden nettotulos 2.8M”. Nettotulos siis verojen jälkeen.

2021 Nettotulos 47,9Me jaettuna osakkeiden määrällä 154.8M kpl antaa osakekohtaista tulosta 31 senttiä. Ei täsmää tuloslaskelman osakekohtaiseen tulokseen 42 snt. Toisaalta Stocka ilmoittaa oikaistun osakekohtaisen tuloksen olleen 30 senttiä sivuillaan niin siihen täsmää hyvin.

Jos tuossa 47,9 Me nettotuloksessa olisi ollut vielä kertaeriä mukana 32Me Sijoitussepon tiedon mukaan, niin näillä oikaistu 2021 eps jäisi 10 sentin paikkeille.

Pitääpä vielä selvitellä tarkemmin. Olleellinen tieto on, mitä tuo viime vuoden oikaistu 30 sentin eps piti sisällään.

Niin pitää nyt muistaa että oli siellä kertiksissä myös negatiivisiä eriä jotka eivät todennäköisesti toistu, ei voi vain poimia positiivisia kertiksiä.

Ja kaikista isoin “kertaerä” oli tietysti korona, koko viime vuosi kesää lukuunottamatta mentiin koronasulkujen alla.

EDIT minusta Stokka on tällä hetkellä Stadin ylivoimaisesti paras lappu R/R suhteella, missään muussa en näe näin todennäköistä tuplautumismahdollisuutta niin nopealla aikataululla.

Jos tämä vuosi menee putkeen niin 3.5-4e ei ole mahdottomuus jos saadaan joku joulukiima pörssiin

Jep! Itse olettaisin tietämättä vielä sen paremmin, että tuo 2021 oikaistu liiketulos, josta on siis oikaisuita tehty 14Me, pitäisi noita kertaluonteisia eriä jo aika hyvin sisällään. Tämä tarkoittaisi sitten sitä 2021 oikaistu eps 30 snt olisi liiketoiminnan tulosta pääosaltaan. Ja että siitä saisi kohtuullisen verrokin tälle vuodelle. Mutta tätä voi tarkennella.

Realistinen eps-ennuste on kuitenkin pohja jolla tämä keissi tullaan todennäköisesti ajan kanssa arvostamaan ennusteen toteutuessa.

Itseäni kyllä tietyllä tapaa myös pelottaa tämä matala arvostus, vaikka se on ehdottomasti myös loistava mahdollisuus poimia tätä vieläkin lisää salkkuun. Pelottaa siksi, että pelkään jonkun pääomasijoittajan tulevan ja poimivan tämän yhtiön itselleen jollain 15 prosentin preemiolla. Se olisi ainakin itselleni järkyttävä pettymys siihen nähden millainen potentiaali yhtiöllä on.

Jotain pitäisi ehkä johdon ja hallituksen tehdä vielä lisää, että sijoittajaluottamus saataisin takaisin. Sijoittajaluottamuksen palauttamiseen ei valitettavasti näytä tuulareiden ja konservatiivisen talousmedian edessä riittävän edes hyvät suoritukset. Mielestäni tuo osingon jakaminen ensi vuonna olisi yksi hyvä keino, joka pakostikin herättäisi jo Kauppalehden ja Hesarin jäärät. Signaaliarvo olisi todella huomattava. Valitettavasti tosin saneerausohjelma taitaa estää osingon jaon? Mikäli ohjelma on siis päällä vielä ensi vuonnakin venyvien oikeisvaateiden vuoksi.