Ongelma on siinä että yhtiökokouksissa ei ole kuin suurimmat osakkeenomistajat yleensä edustettuina eli nuo vanhat säätiöt saavat paljon enemmän kuin 20% yhtiökokouksessa olevista äänistä.

7 tykkäystä

En oikein ymmärrä miksi Lindexin spinnaamista nähdään mitenkään mahdottomana. Ei ole edes kauan aikaa sitten, kun julkisesti tästä keskusteltiin ja johto etsi Lindexille eri mahdollisuuksia. Itse olettaisin, että mikäli tällainen suunnitelma on, niin johto haluaa konservatiivisen kaavan kautta nähdä, että Retail selviää yksin. Silloin isoisoisomummon perintöä vaalivat saavat pitää Retailin voimassaan ja tuoreemmat osakkeenomistajat saavat spinnauksensa.

@Arimatti_Alhanko laskelmat olivat todella mielenkiintoista luettavaa. Kiitos niistä! Mielestäni Q2 tulos oli hyvä, suunta on oikea. EV/EBIT arvostus on matala ja kassassa on aika paljon käteistä arvostukseen nähden. Ainoa mikä minua hieman alkoi mietityttämään perjantaina, oli P/E. EPS sekoilun jälkeen saimme tietää, että se oikea todella oikaistu EPS olisi ollut 0,14€. Tässä on sen verran paljon oikaisuja ja diluutiota, että minun on vaikea hahmottaa mikä voisi olla mahdollinen oikaistu EPS vuodelle 2022, mikäli tuloskasvu jatkuisi tätä kaavaa. Osaako joku antaa skenaario analyysiä?

12 tykkäystä

Sitten kun ajatellaan, kuinka paljon äänivaltuutettuja on paikalla yhtiökokouksessa, niin todennäköisesti näillä on yhdessä selkeä enemmistö. Kannattaa myös huomioida, että sen lisäksi että näillä säätiöillä on huomattava konkreettinen valta, heillä on vielä sitäkin suurempi symbolinen valta. Siksi olisi erityisen tärkeää saada nämä mukaan tälle ”uudelle yhteiselle matkalle”.

edit: Poistin alkosan viestistäni, kiitos @Seinakadun_Keisari korjauksesta.

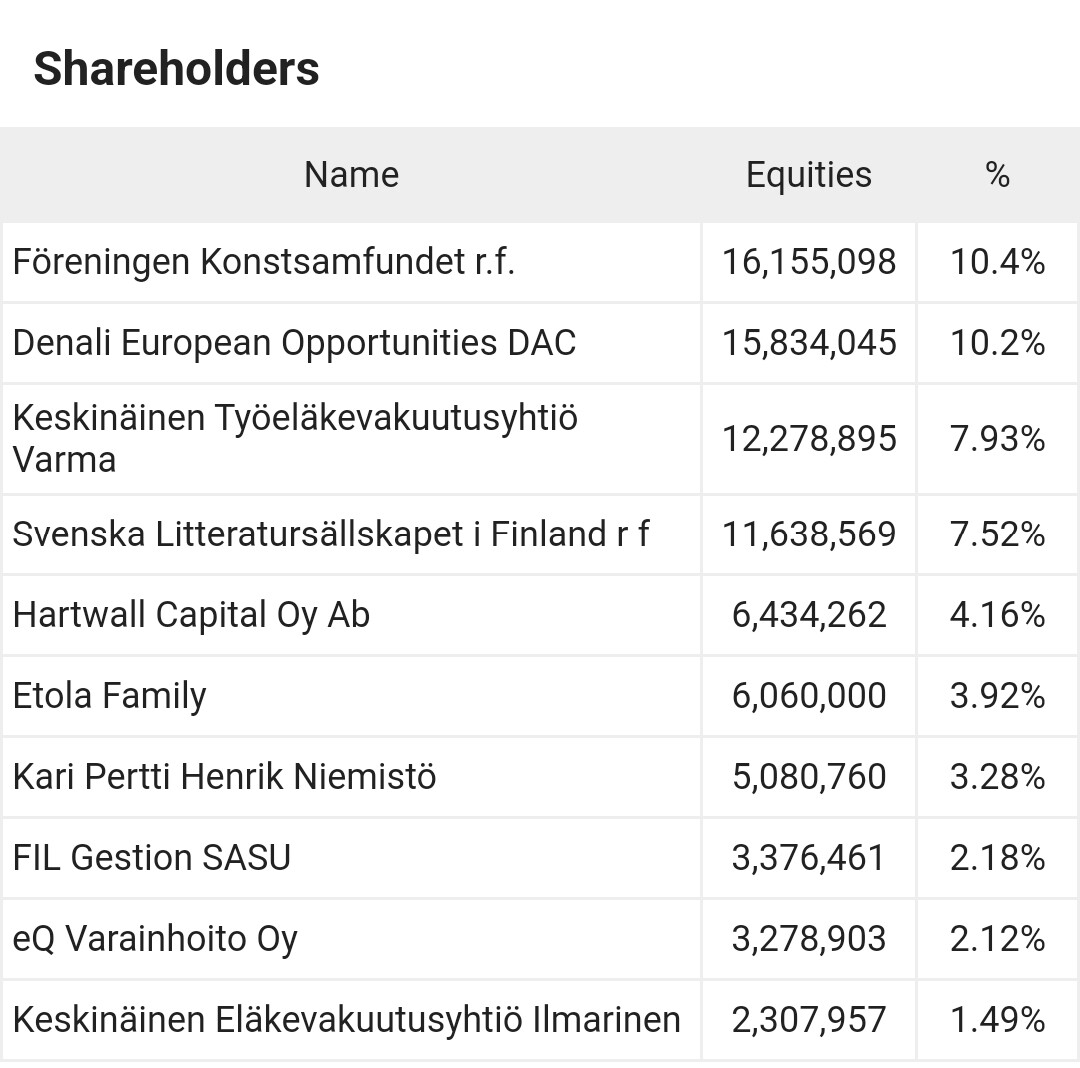

Ei omista, luet listaa väärin. Kaksi eri tahoa jotka omistaa yhteensä 10.44%

1 tykkäys

En tiedä viittasitko ollenkaan minuun, mutta itse en tosiaan pidä mahdottomana tätä Lindexin listaaamista, vaikka selviönä sitä en vielä ota. Mitä tulee johdon puheisiin Lindexin listaamisesta, niin tällaista puhetta ei tietääkseni ole koskaan ollut. Ennen saneerausta puhuttiin Lindexin myymisestä (huom. ei spinnaamisesta). Tämän jälkeen yhtiön tilanne on kuitenkin muuttunut merkittävästi ja kun johdolta on kyselty järjestelyistä Lindexin suhteen, niin Latvanen on vain puhunut yhtiön jatkavan ”nykyisen strategian mukaisesti”. Itse näkisin nimeomaan Lindexin myymisen erittäin huonona vaihtoehtona, sillä nämä rahat hassattaisiin todennäköisesti ainakin jossain määrin Retailin kehittämiseen. Spinnaamalla omistajat voisivat sen sijaan halutessaan realisoida spinnaamisesta saavansa osakkeet nopeasti, eikä Stocka saisi yhtään lisää rahaa enää hassattavaksi.

Mitä tulee spinnaamisen ajankohtaan, niin olen samaa mieltä, että johto ja omistajat saattavat vielä haluta katsoa, miten Retailin tulos kehittyy. Mielestäni hetki Lindexin listaamiseen on kuitenkin aikalailla nyt, eikä viiden vuoden päästä. Retail ei välttämättä kuitenkaan tästä enää ihan hirveästi kehity, vaan voi mennä jopa huonompaan suuntaan, vaikka suunta onkin tällä hetkellä vielä positiivinen.

10 tykkäystä

En varsinaisesti viitannut sinuun, vaan yleisesti ihmettelin tätä tilannetta ja sinulla oli hyvä havainnollistava isoisomummo esimerkki mikä jäi minulla päähän. Sori jos olin epäselvä ![]()

Ylipäätään olen samoilla linjoilla kanssasi ja hyvä että selvensit, aikaisemmin oli puhetta myymisestä ,ei spinnauksesta. Myynti olisi ollut mielestäni katastroofi ja on edelleen se ei toivottu vaihtoehto.

Itse kuitenkin ajattelin niin, että kun aikasemmin oli jo keskustelua myymisestä, voi mielestäni tämä indikoida sitä, että Lindexistä on mahdollista luopua ja siten spinnaaminenkin voi olla mahdollista. Eli tilanne ei välttämättä ole sellainen että Lindexin spinnaaminen on täysin mahdoton ajatus, koska vanhaa perintöä suojellaan kynsin ja hampain tiettyjen omistajien tahdosta. Aika näyttää ja kuten sanoit, toivottavasti tästä saataisiin piakkoin lisätietoa…

6 tykkäystä

Muoti bisness on brutaalia, jos sulla ei ole brändiä ku Vuitton. Sun pitää pysyä koko ajan kuluttajan hermolla, ja ennustaa tulevat tredindit ja mieltymykset.

Toisinaan sun mallistot myy toisinaan. Nykyään ei riitä että teet neljä mallistoa per vuosi vaan mallistoja pitää suunnitella muutaman kk sykleissä.

Lindeksin markkina on ehkä defensiivinen mutta se ei tarkoita että yhden yhtiön liiketoiminta ei olisi volatiilia juuri jatkuvan muutoksen takia.

Nopeuteneet syklit ja lyhemmät trendit asettaa kovat vaatimukset varastonhallinnalle ja muulle logistiikalle.

Esim HM kärsi pitkään siitä että suunnittelu, tuotanto ja myynti ei ollut riittävän integroituneita. He eivät pystyneet vastaamaan kuluttajien muutoksiin riittävän nopeasti.

Jos jossain mennettä on vaarallista extrapoloida niin muoti bisneksessä.

5 tykkäystä

Varmasti se on juuri noin. Kilpailu on kovaa, kaikille alan yrityksille samalla lailla. Lindex on pärjännyt huikean hyvin viimeiset vuodet.

Lindexiä (stockmannia) ostamalla maksat 1/3-1/2 lindexin oikeasta arvosta, joten menneisyyttä ei tarvitse juuri ekstrapoloida tulevaisuuteen.

Mukana tulee tavarataloja myös, mutta jos ei tulisi, pitäisi maksaa täysi hinta.

Ostaisin varmaan ennemmin Marimekkoa, jos arvostus olisi sama. Mutta ison alennuksen vuoksi Lindex houkuttelee nyt enemmän.

9 tykkäystä

Näiden kertomiesi vaihtoehtojen lisäksi voisi kait ajatella vaihtoehtoa, jossa Lindex listataan ja Stocka jää yhtiöön merkittäväksi omistajaksi. Tällä turvattaisiin tavaratalobisnekselle tulovirtaa Lindexistä ja samalla Lindexin arvo pääsisi esiin.

Tämä siis kompromissiajatuksena, johon Konstsamfundetin ja muiden tavaraloihin fiksautuneiden instikoiden olisi helpompi taipua.

15 tykkäystä

Joo, turva marginaalia löytyy, siitä ei pääse mihinkään👍

Tää case tuntuu lähes too good to be true asetelmalta.

En tiedä ainuttakaan alaa jossa olis yritetty yhtä monta turnaroundia ku vähittäiskaupassa.![]()

![]()

5 tykkäystä

Ruotsalainen kaverini on yhteydessä suurimpaan omistajaan ensi viikolla ![]()

59 tykkäystä

Hienoa, että merkittävillä omistajilla on yhteyksiä keskenään.

Tosin nykytilanteessa, joissa säätiödominanssi on Stockmannissa historiaa, tiettyjä asioita voi saada etenemään, vaikka säätiöt haraisivat hieman vastaan.

2 tykkäystä

Asian voi ajatella niinkin, että niin kauan kun Lindex pelastaa taustalla Stockan retailin huonot tulokset niin se puoli ei tule tervehtymään. Vähän niin kuin kuntien tai valtion liikelaitokset ym. tulevat aina olemaan kroonisesti epätehokkaampia kuin yksityiset, koska niillä on varaa olla sitä.

9 tykkäystä

Kaiken tämän keskellä ei nyt pidä unohtaa että stockan a ja b osake yhdistettiin keväällä 2021, jossa meni ruotsalaisten äänioikeus ja mukaan tuli elokuussa alla olevan viestin mukaan sijoittaja

TAVARATALOKONSERNI Stockmannin uudeksi suuromistajaksi on noussut irlantilainen sijoitusyhtiö Denali European Opportunities Designated Activities Company.

11 tykkäystä

Sitä tikulla silmään, joka vanhoja muistelee…

Joskus on silti hyvä palata ajassa taaksepäin katsomaan, miltä maailma näytti ennen.

Tässä Ylen mainiossa Mikä maksaa-ohjelmassa (R.I.P ![]() ), uusi toimitusjohtaja Latvanen kertoo joulun alla 2019 suunnitelmistaan Stockmannin kääntämiseksi. Ohjelmassa keskitytään pääasiassa retailiin kehittämiseen, Lindexistä puhutaan vain lyhyesti mahdollisena myyntikohteena.

), uusi toimitusjohtaja Latvanen kertoo joulun alla 2019 suunnitelmistaan Stockmannin kääntämiseksi. Ohjelmassa keskitytään pääasiassa retailiin kehittämiseen, Lindexistä puhutaan vain lyhyesti mahdollisena myyntikohteena.

Latvanen kuulosti innostuneelta ja luottavaiselta strategiaan. Kauaa hän ei ehtinyt sitä toteuttaa ennenkuin maailma muuttui. Joko nyt vihdoin olisi sen aika?

Harmi sinänsä Stockmannin kannalta, että maailma on muuttunut noista ajoista siten kuin se on. Latvanen esimerkiksi mainitsi, että merkkilaukku maksoi Helsingin Stockmannilla 45% vähemmän kuin mitä se maksoi Shanghaissa.

Latvanen ei halunnut juurikaan kommentoida osaketta, mikä on hieman harmi. On toki ensisijaisen oleellista, että konepellin alla kaikki on kunnossa. Mutta kuten nyt perjantaina Q2 tuloksen julkistamisen yhteydessä huomattiin, on myös laadukas sijoittajaviestintä tärkeää.

Ps. Pahoittelut, jos tämä oli vanhaa tietoa monelle. Ketju on kuitenkin aukaistu ohjelman esittämisen jälkeen enkä muista sitä täällä nähneeni. Luulen myös, että meitä myöhemmin Stockmannista sijoituskohteena kiinnostuneita on täällä kasvava määrä. Ja mikäpä sen mukavampaa kuin kuunnella sijoitusaiheista podcastia sunnuntaisin vaikka laiturin nokassa tai näin Ruåtsin läpi ajaessa.

20 tykkäystä

Eikö tämä ns. Lindex-operaatio menisi niin, että joku osakkeenomistaja vie seuraavan yhtiökokouksen asialistalle esityksen, jossa yhtiön hallitus velvoitetaan tekemään (osakeyhtiölain 17 luvun mukainen) suunnitelma yhtiön jakautumisesta. Jakautumissuunnitelma tehtäisiin osittaisjakautumisena toimivaan yhtiöön (Stockmann) ja perustettavaan yhtiöön (Lindex). Löytyisiköhän tälle hankkeelle vetäjää?

Asiaa varten voisi toki kutsua kokoon myös ylimääräisen yhtiökokouksen, mutta se vaatisi yli 10% äänimäärän kutsun taakse.

Onkohan kellään käsitystä yhtiön hallituksen jäsenten kannasta tähän asiaan? Tai halua selvittää kantoja?

7 tykkäystä

Itsellä jäi vielä tästä oikaistun EPS:n laskennasta vaivaamaan, että ettei vain Stockmann divisioonan oikaistu liiketulos (-1,5M€) olisi myös samojen kertaluonteisten verojen rasittama? Jos näin sattuisi olemaan, tavaratalotoiminnan kannattavuus olisi ne pois oikaisemalla jo aivan erilaisella tasolla.

Veroerät ovat tuloslaskelmassa vasta liiketuloksen alapuolella, joten eivät näy tuossa luvussa.

2 tykkäystä