Spin-off voi vapauttaa kytevän potentiaalin, kun rumasta ankanpojasta tuleekin joutsen – ”Huomattavasti kiinnostavampi kuin listautumisanti”

Sijoitusstrategiaa ei kuitenkaan kannata rakentaa spin-offin odottelun varaan, koska odottavan aika voi olla todella pitkä. Esimerkiksi Lindexin irrottamisesta Stockmannista on puhuttu lähes vuosikymmen, mutta yhtiöt ovat yhä yhdessä.

”Aina on olemassa arvoansan riski. Jos sijoitussuunnitelmasi olisi ollut vuonna 2014, että nämä yhtiöt jakaantuvat, odottaisit yhä”, Vilén naurahtaa.

Saari toteaa, että Stockmannin ja Lindexin välillä on ainakin jonkinlaisia synergioita esimerkiksi hankinnassa. Hyvä kysymys lienee sekin, mitä Stockmann olisi ilman Lindexiä. Tavaratalotoiminnan kassavirta pitäisi ainakin ensin saada kuntoon

Otsikkotaso ja osalainaus Arvopaperi lehdestä.Kommentti. “Odottavan aika on tosiaan pitkä,tai ollut pitkä Lindexin suhteen” Stokkan pääomamarkkinapäivillä ensi kuussa aihetta oletettavasti sivutaan.

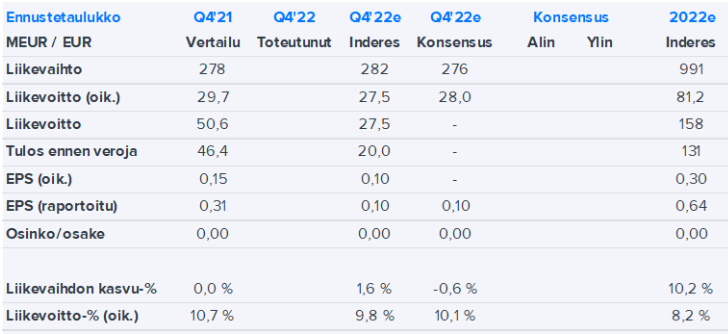

Stockan tulosennakko.

Paitsi loppuvuoden saavutukset myös tietenkin 2023 näkymät ohjeistuksineen asian ytimessä.

Tälle vuodelle odotetaan selvästi heikompaa tulostasoa

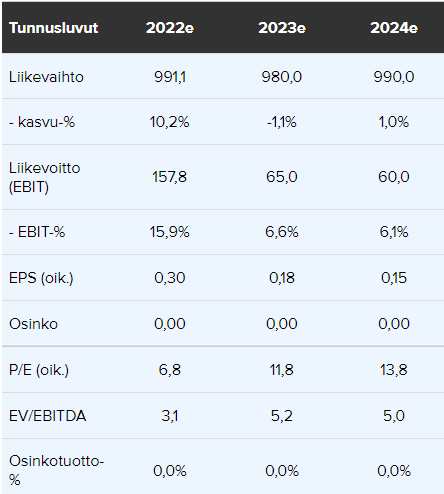

Ennusteemme tämän vuoden liikevaihdoksi on suunnilleen viime vuoden tasolla. Oikaistun liiketuloksen uskomme tippuvan selvästi, reilun 80 MEUR:n tasolta 65 MEUR:oon, joka on myös konsensusennuste. Tähän vaikuttavat yllä mainitut seikat sekä yleisesti heikko kuluttajakysyntä ja kustannusinflaatio, etenkin palkkojen ja vuokrien nousu. Odotammekin mahdollisen ohjeistuksen viittavan heikkenevään tulokseen. Stockmann on ilmoittanut pitävänsä pääomamarkkinapäivän 14.3. jossa saataneen lisätietoa yhtiön strategian toteutuksesta ja taloudellisista tavoitteista.

Hieman tätä sivuten, #meidänstocka ryhmässä annettiin arvosteltavaksi uuden konseptin esittelyteksti. Siitä päätellen uudesta Itiksen myymälästä on tulosta osittain showroom henkinen, jossa asiakkaita avustetaan tekemään ostoksia digitaalisesti. Lisäksi sisustustuotteiden esillepanoon panostetaan (Ikea henkinen perhaps). Tulee myös lastenleikkipaikka En päässyt tekstiin enää käsiksi vastattuani arvosteluun. Vaikutti ainakin hyvin erilaiselta konseptilta muihin muotiliikkeisiin ja stockan muihin myymälöihin verrattuna. Teksti oli sen verran lyhyt ja epäselvä, ettei ainakaan vielä omat odotukset nousseet konseptin suhteen.

Todennäköisesti Itiksen Stockmann on ollut rajusti tappiollinen, joten sen pienentäminen parantanee tulosta. Jos siihen saadaan päälle vielä pöhinää niin kuulostaa hyvältä.

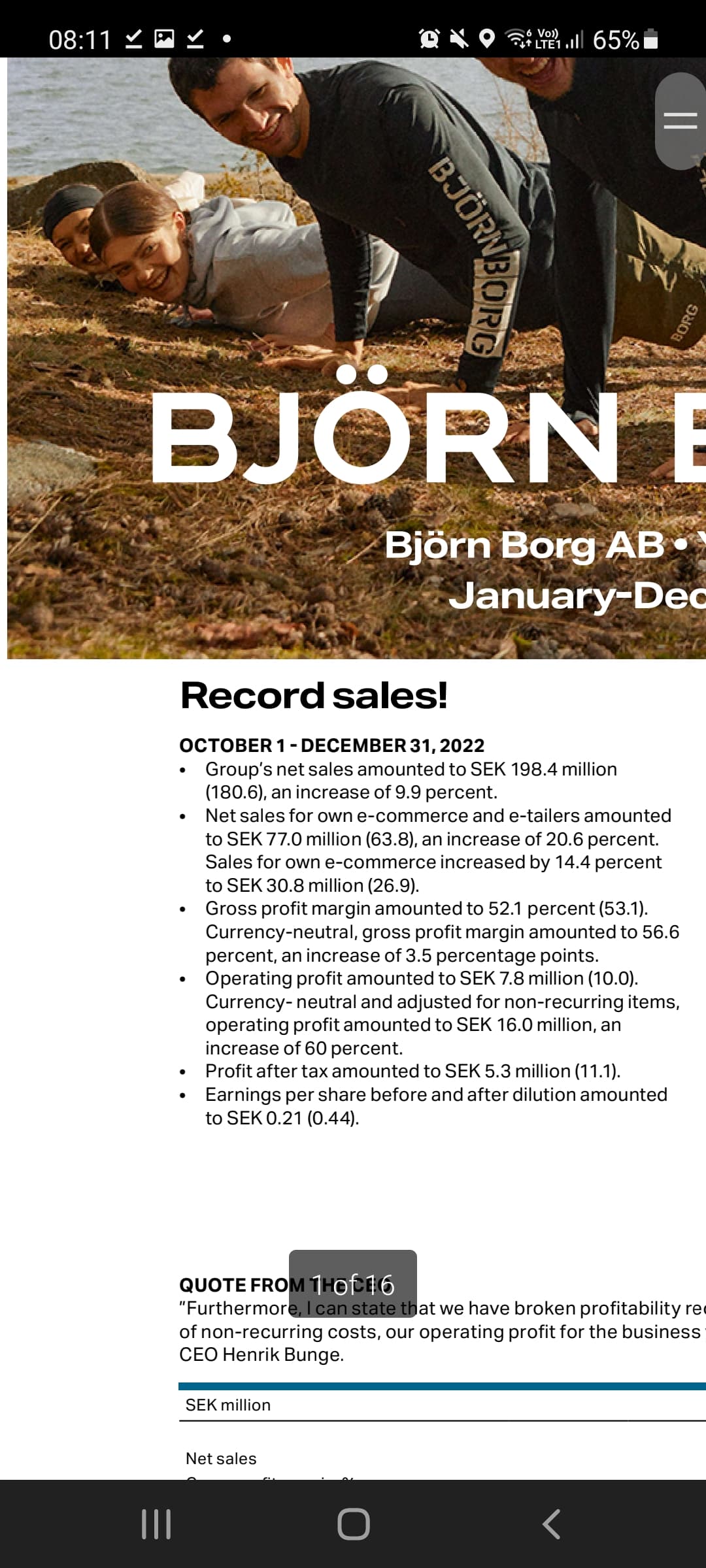

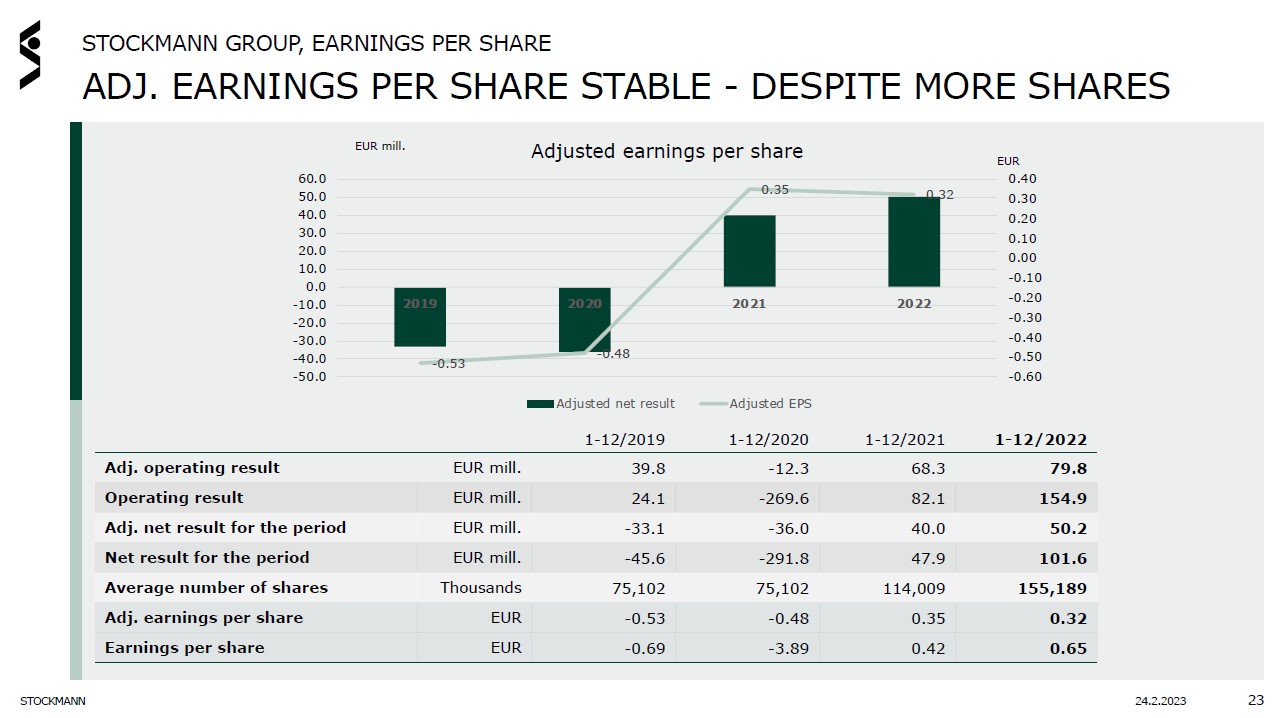

Stockmann-konsernin liikevaihto laski 1,8 % ja oli 272,6 miljoonaa euroa (277,5).

Suhteellinen myyntikate oli 57,4% (57,7).

Oikaistu liiketulos oli 26,1 miljoonaa euroa (29,6).

Liiketulos oli 24,6 miljoonaa euroa (50,6).

Osakekohtainen tulos oli 0,11 euroa (0,23).

Vuosineljänneksen tulos oli 17,6 miljoonaa euroa (35,3).

Lindexin liiketulos ja liikevaihto Ruotsin kruunuissa paranivat, raportointivaluutassa liikevaihto ja liiketulos laskivat.

Stockmann-divisioonan liikevaihto parani edelleen, mutta liiketulos laski poistojen kasvun ja liiketoiminnan muiden tuottojen pienenemisen seurauksena.

Operatiivisesti hyvä suoritus, onhan tuossa paineita kustannuksissa ollut niin kuin toki odotettavissa olikin. Kustannuspaine todennäköisesti helpottuu nyt jatkossa. Myyntikate% tosiaan yllättävän hyvä, Lindexinkin tulos vertailukelpoisin valuutoin itse asiassa kasvoi. Investoinnit jatkuivat Lindexin osalta, nyt menoeriä tuon osalta -18,5 Me. Kustannuksia pyritään hillitsemään, mistä tuo Itiksenkin uutinen on osoitus. CMD tulossa lähiviikkoina, tuolla voidaan kuulla jo uusia ajatuksia saneerauksen jälkeiseltä ajalta

Retailin Q4 ehkä jäi vähän piippuun, mutta kvartaalitarkastelu on aina vähän meh, joten 2022 vs 2021 EBIT lähestyy sitä nollaa, -9,9 → -5,4 Me. Odotan 2023 vuodelta jälleen parantunutta kulukuria ja pienentynyttä EBIT-tappiota

Rahavirta oli ihan kelpo tasolla myöskin ja kassa edelleen hyvin tuhti. Tämä tuo hieman turvaa tähän vaikeasti ennustettavaan makroympäristöön ja toki tuolla noita saneerauksen alaisia kiistanalaisia menoeriä on tulossa jnk verran. Tasehan on hyvässä kunnossa jos operatiivisesti ei ajauduta kuseen noiden tulevien vuosien vuokrien kanssa.

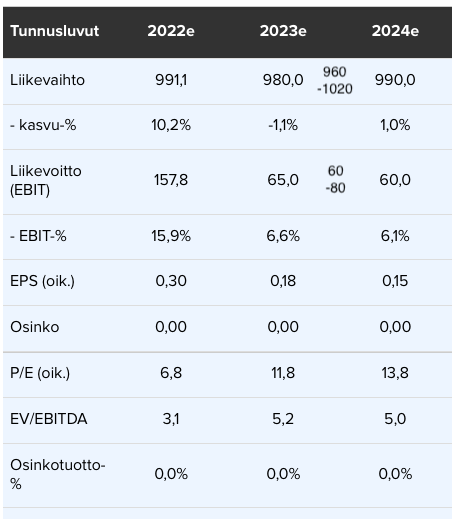

Odotuksissa aika leveä range EBIT:n osalta 60-80 Me, mutta niin sen pitää ollakin jotta ohjeistus on uskottava Mun mielestä kaikenkaikkiaan hyvin neutraali Q4, en ymmärrä taas näitä Kauppalehden uutisia “pettymyksestä” ja “Stockmann jäi suhdanteen jalkoihin”. Päin vastoin, kelpo suoritus tähän ympäristöön. Markkinareaktio on todennäköisesti negatiivinen kuitenkin jo pelkästään Kauppalehden uutisen vuoksi

Ja tämän vuoden ennuste. Liikevaihtoennuste n. tämän vuoden tasolla ja liikevoiton ennustetaan laskevan tämän vuoden tasosta. Inden ennusteet ovat Stockan ennustehaarukoiden alalaidassa.

Terve,

Joo, tuo tase ja kassavirta on jossain määrin haastava, kun siinä on vuoden aikana ollut kiinteistöjen sale- and leaseback ja muuta saneerausvelkojen muutosta. Tämmöisen laitoin aamukommenttiin mukaan:

"Yhtiön rahavirta oli odotuksiamme parempi ja rahavarat vuoden lopussa oli 168 MEUR (meidän odotus oli noin 130 MEUR). Stockmannilla on myös 68 MEUR velkaa ilman vuokravelkoja. Taseessa merkittävin ero odotuksiimme nähden oli suuremmat tuloverovelat, joten sen suhteen kassavirran/kassan erossa odotuksiimme nähden kyseessä lienee vain ajoitusero. "

Ero näyttää tulevan erinäisistä pienistä eristä (pienemmät maksetut verot ja investoinnit ainakin) sekä ehkä jotain noista rakennemuutoksista ei meidän tase-ennuste ole napannut ihan oikein. Hyvähän se tietysti on että rahaa on jonkin verran odotettua enemmän.

Stockkan nykyinen +300m € marketcappi vs +100m € nettokassa vuokrasopimusveloista oikaistuna jättää marketcapiksi ~200m € ja ohjeistus liikevoitolle vuodelle 60-80m…

Ohjeistuksessa on sisällä jo:

"Tulosennuste perustuu oletukseen, että korkeana jatkuva inflaatio kasvattaa

kustannuksia vuoteen 2022 verrattuna ja heikentää kuluttajakysyntää. "

Jos tätä joku pitää kalliina näillä luvuilla ei ymmärrä sijoittamisesta mitään…

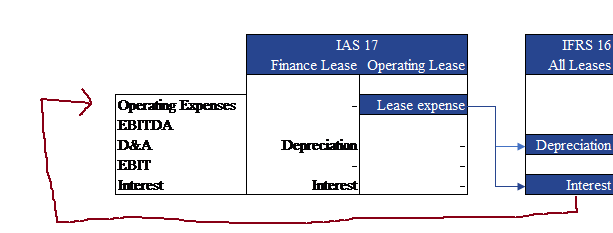

Joskus aikanaan innostuin Stockmannista alhaisen P/E-kertoimen myötä. Nyt myöhemmin, kun Helsingin kiinteistö on myyty ja sen sales and lease back -käsittely toteutuu IFRS-kirjanpidossa, niin sen verran ainakin ymmärrän asiasta, että tulosperusteiset kertoimet eivät anna kovin kirkasta kuvaa yhtiön arvosta, kun niissä ei huomioida vuokra"kuluja" täysimääräisesti.

Olen jonkin aikaa sitä päässäni miettinyt, että onko näissä sitten terveempi lähtökohta yrittää

laskea P/E tai EV/EBIT jollakin vuokravelkojen ja poistojen oikaisuilla (näissä Raulin seurannan aloitusraportti antoi vähän opastusta), mutta tämän kunnollinen hanskaaminen edellyttäisi kyllä itseltäni parempaa perehtymistä IFRS 16 -kirjanpitosääntöihin.

katsoa pikemminkin EV/FCF-pohjaisesti. Jälkimmäisessä on sitten tietysti se, että miten käyttöpääoman muutokset pitäisi oikaista, jotta saataisiin tuo “todellinen tuloksentekokyky” kaivettua esiin…

Huomaan, että Stockan analysointi riittävän laadukkaasti on todennäköisesti omien tietojeni ja taitojeni tavoittamattomissa. Mitä näkökulmia muilla tähän? @Pohjolan_Eka ainakin on kova kassavirtamies…?

Ei kai tuon EV/EBITin laskeminen piensijoittajan tarvitsemalla tarkkuudella ole mikään amerikantemppu. Siirtää vuokrasopimusten korkokulut takaisin liiketoiminnan kustannuksiksi ja jättää huomioimatta EV:ssä vuokrasopimusvelkoja. Nettotuloksestahan on korkokulut vähennetty (I eli Interest EBITissä)

Helpommalla pääsisi tosiaan mielestäni keskittymällä kuitenkin enemmän siihen firman kassavirtaan, koska IFRS 16 tekee yhtiöiden vertailusta kerroinpohjaisesti hieman hankalaa