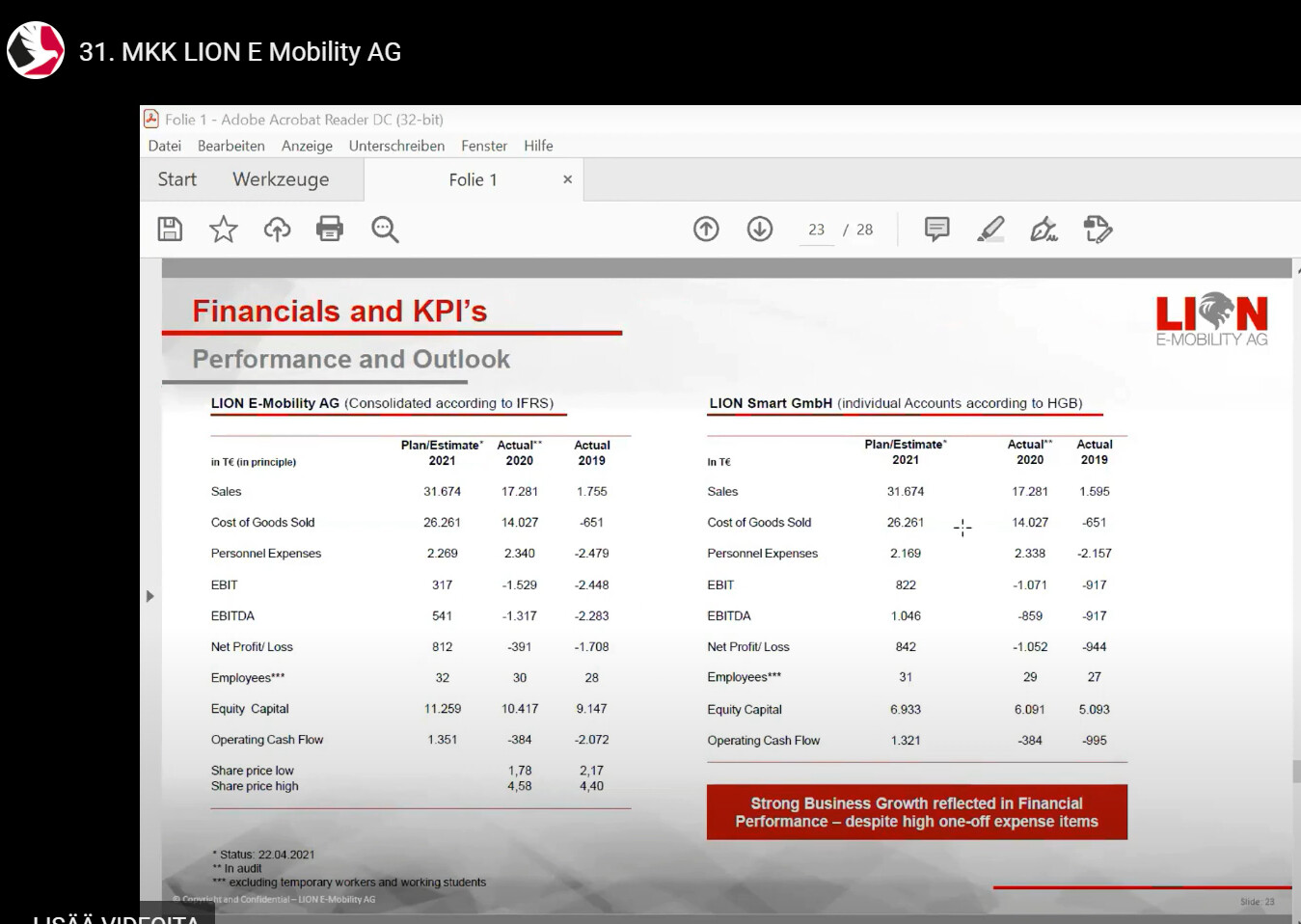

Tuolta aikaisemmalta videolta pystyi muuten poimimaan Lionin nykyisen oman ennusteen tän vuoden luvuista. Siellä on toi aikaisempi liikevaihto ohjeistus jo ylitetty ja voittoakin suunnitellaan tehtävän 812k tänä vuonna.

2 tykkäystä

Tuloshan ei muutu millään lailla. Lionin BMW:lle maksama summa akuista vain poistetaan liikevaihdosta.

6 tykkäystä

Mielenkiintoista, tällä kertaa ei kadonnut tikkeri vaan liikevaihto. On tämä lappu ![]()

Leijonan i3-bisnes oli vielä aamulla korkean liikevaihdon ja matalan katteen bisnestä. KPMG:n mielestä se on matalan liikevaihdon ja korkean katteen bisnestä. Semantiikkaa, mutta sillä todennäköisesti on vaikutusta kurssiin ja sijoittajien mielipiteeseen yhtiöstä.

Yrittävät ilmeisesti löytää tuon kadonneen liikevaihdon vuodelle 2021:

The qualified audit opinion for the annual financial statements of LION Smart GmbH relates solely to the presentation of sales revenue and the cost of materials. The current state of knowledge indicates that a similar qualification of the audit opinion at the level of the voluntary audit of the consolidated financial statements of LIONE-Mobility AG is to be expected. All other lineitems in the balance sheet and income statement for the 2020 financial year remain unaffected

The LIONSmart GmbH has decided to accept the qualified audit opinion but considers itself economically unrestricted as a principal and entrepreneur. Concerning the fiscal year 2021, the company aims for an unqualified audit opinion. To meet the formal requirements (control concept), and to ensure the position of a principal, also under accounting requirements we are already working with KPMG and our lawyers, on a catalog of measures to adopt marginal changes in the underlying contracts with our customers.

12 tykkäystä

Kävi tässä keississä sitten miten tahansa, niin täytyy sanoa, että onhan tämä jo legendaarinen yhtiö tickereiden ja liikevaihdon katoamisineen sekä fanitakkeineen. Ei ole läheskään toista vastaavaa tapausta tullut vielä vastaan omalla sijoitusurallani vastaan. Pakko tämä on siis loppuun asti katsoa ![]()

27 tykkäystä

Tässä vielä toi tiedote

PRESS_RELEASE_Information_of_LION_E-Mobility_AG_on_the_ad_hoc_announcement_published_today.pdf (293,1 Kt)

7 tykkäystä

Ei sijoitusneuvo, mutta historia on opettanut moneen kertaan, että on parempi pysyä kaukana yhtiöistä joiden kirjanpidosta löytyy epäselvyyksiä. Enkä väitä että tässä olisi tahallaan johdettu sijoittajia harhaan, mutta kertoohan se aika paljon yhtiön hallinnon tasosta, että tämän kaltaisia sekoiluja tulee vähän väliä.

20 tykkäystä

Eihän tässä ole mitään varsinaisia epäselvyyksiä löytynyt. Lion E-Mobility on alentanut liiketoimintansa riskejä, kun on toiminut vain myyntiagenttina i3-integraattoribisneksessä. Jatkossa akut voidaan esimerkiksi ostaa johonkin omaan varastoon ja myydää sen jälkeen asiakkaalle. Riskit kasvavat ja järjestelystä aiheutuu joitain kuluja, mutta saadaan sitä kautta paperiliikevaihto takaisin ![]()

Tämä oli liikevaihdon osalta valtava negari, mutta kannattavuuden osalta valtava posari. Jokainen sijoittaja itse päättäköön miten siihen suhtautuu.

10 tykkäystä

Voisko joku asianosaava tiivistää lyhyesti, miltä tämän yhtiön kohtalo näyttää parin vuoden sisään? Olen luottavainen Lionia kohtaan, mutta kurssit ottanu viime aikoina aika kovaa takkiin ![]()

Kiitos etukäteen!

3 tykkäystä

Jos tilintarkastaja pyyhkii 70% liikevaihdosta pois, niin vaatii melkoista pokkaa tai jopa sokeaa uskoa väittää “ettei epäselvyyksiä löytynyt”. Onhan tuo jäätävän nolo tilanne, jos mietit että vastaava tapahtuisi suomalaiselle julkiselle osakeyhtiölle. Pörssiyhtiöltä voi ja pitää vaatia, että kirjanpito tehdään oikein.

16 tykkäystä

Eiks kasvuyhtiöissä kuitenkin se liikevaihto ole tärkein? Jos se kusee niin eikö kuse sitten koko homma?

4 tykkäystä

Huonoa hallintoahan tämä on, ei sitä tietenkään voi kiistää ja tämä lienee malliesimerkki, miksi sille lakimiehelle ja kirjanpitäjälle kannattaa maksaa, kun sopimuksia tehdään. Epäselvyyksistä puhuminen ainakin minun korvaani kuulostaa että kirjanpidossa olisi jotain hämärää ja sijoittajat olisivat nyt menettäneet jotain. Bisneshän ei ole muuttunut millään tavalla eiliseen nähden, muuten kuin vuoden 2020 kirjanpitokäytännön osalta.

Overall, in KPMG’s opinion, the sales revenue of EUR 17.3 million should be reduced by EUR 11.8 million, and thus only sales revenue of EUR 5.5 million should be reported. At the same time, the cost of materials should be reduced by EUR 11.8 million and reported as EUR 2.2 million.

Eli liikevaihtoa kirjataan 11,8M vähemmän ja materiaalikustannuksia kirjataan 11,8M vähemmän. Paperiliikevaihto laski huomattavasti, mutta paperikannattavuus nousi huomattavasti. Olen samaa mieltä että tällä tulee olemaan kurssivaikutuksia, koska Leijonan sijoittajatarina ei kestä enää yhtään takapakkia ja vaikka myyntikate tästä paranee törkeän korkeaksi, on EV/S -kerroin mitä useimmat sijoittajat tässä tarkastelevat.

Jäätävän nolo tilanne, lienee oikea kuvaus tästä keissistä. Ei ehkä ihan yhtä nolo kuin vaikka BBS:n sekoilut tai Talvivaaran majava, mutta varmasti top 10 noloimpia juttuja mitä on omalla sijoittajan uralla tullut vastaan. ![]()

29 tykkäystä

Aika sekava juttu kaikkinensa kyllä. Sinällään hyvä, että asiaan tulee selvennys. Nyt on aika helppo kyllä laskea, että akkuja menee tällaisella 30M liikevaihdollakin markkinoille vain joitakin satoja, koska akustot maksavat kymmeniä tuhansia per kpl.

Oikeastaan rumaa tässä on se, että viimeaikainen lasku saattaa johtua siitä, että tietoa on ollut todennäköisesti joillain käytettävissä ennen tiedotetta. Toki lasku voi johtua myös tier1 sopimuksen viivästymisestä, kuka tietää. Onhan nämä sekoilut sellainen kolaus, että en tiedä mitä ajattelisin, jos olisin tuo tier1 asiakas.

10 tykkäystä

Itseasiassa oli tiedossa että jotain on pielessä, 2020 vuosiraportin finaali julkaisu päivä vain katosi aikaisemmin kalenterista. En vaan kyllä millään osannut yhdistää asiaa tälläiseen tapaukseen ![]()

8 tykkäystä

Joo, tästä meidän olisi pitänyt kyllä tajuta. Toisaalta firman tiedotus on ollut niin heikkoa, että mielestäni oli inhimillistä laittaa tuon piikkiin ja nämä posaritkin olivat ihan kulman takana, niin ei voinut myydäkkään… Tuo @pt99659 neuvo on kuitenkin varsin pätevä ja tämän päivän jälkeen lienee hyvä miettiä että haluaako olla tarinassa mukana vai ei. Volaa ainakin on tulossa kurssiin lisää, kävi miten kävi.

4 tykkäystä

Sillehän se näyttää, kuten pannukakku tuossa toteaa, että joku myynyt sisäpiiritiedolla omistuksiaan tipoittain, suomalaisten kompensoidessa omilla santsauksillaan.

Nyt kaikki puhuvat kautta rantain, mutta tykönään miettivät, onko tuleva pudotus -15% vai -40%. Onko stop lossin paikka ja ehtiikö edes saamaan laput kaupaksi. Tämä on hyvä jännitys-thrilleri-draama. Aloin jo pitkästymään, kun paras koronajännityskin hellitti vuosi takaperin eikä mitään tullut tilalle.

12 tykkäystä

Voi Mufasa sentään minkä lykkäsi. Wappuaattona tosiaan lopullisia tuloksia turhaan itsekin odotin, tässä saikin sitten taas rahanarvoista “kokemusta” ![]()

Sinänsä pikku moka on “ymmärrettävä”, koska kyseessä 31 henkeä työllistävä techfirma, eikä insinöörit näistä mitään tajua. Suurin osa väestä lienee kuitenkin heitä ja kaikki tämä kasvu on kuitenkin myös hieman uutta heille. Jenkkilässä kanne lähtisi huomenna liikkeelle, mutta ehkä Sveitsissä siltä vältytään vaikka liikevaihdon kasvulla on itsekin maiskutellut suhteessa mcapiin.

Kasvuprossathan sinänsä säilyy ja toki ne alemmat rivit sitten loppupeleissä painaa ennen pitkää enemmän. Isossa kuvassa case makaa kuitenkin isosti Light- akun varassa. Se jos lähtee liikkumaan niin sitten nämä unohtuu kyllä.

Osaako joku muuten arpoa mikä voisi olla markkinan mielestä hyväksyttävä tasearvo Light-akun IP:lle? Jos se on hyvä tuote, niin lienee kymmenen-parikymmentä miljoonaa. Sitä arvoa kohti tässä varmaan nääs loppuviikko mennään ![]()

3 tykkäystä

Itse otin tästä tappiot kotiin tickersotkun takia. Näin peruutuskamerasta katsoen näytti olleen hyvä ratkaisu.

@Pohjolan_Eka onko sinulla tämä isolla painolla?

3 tykkäystä

Mä olen antanut omissa laskuissani tuolle 30% omistusosuudelle TSBT -akkutestausbisneksessä noin 10 M€ tase-arvon ja kyllähän näinkin korkean kannattavuuden i3-bisnekselle voinee perustella 20 miljoonaa ![]() Se mikä on BMS ja Light-akun osuus onkin sitten sijoittajan omaa arpomista.

Se mikä on BMS ja Light-akun osuus onkin sitten sijoittajan omaa arpomista.

Kirjoitushetkellä toisiksi suurin omistus viimeaikaisten kurssilaskujen jälkeen. YTD +60% → +35% yksinomaan Leijonan ansiosta ![]() Onneksi minulla on tähän hupiin varaa, mutta ymmärrän että toisille tämä voi olla hieman tuskallisempi keissi holdailla ja naurut vähissä. Toivottavasti kukaan ei ole sokeasti peesannut liian suurella painolla, koska näitä odottamattomia yritysriskejä voi käydä firmassa kuin firmassa.

Onneksi minulla on tähän hupiin varaa, mutta ymmärrän että toisille tämä voi olla hieman tuskallisempi keissi holdailla ja naurut vähissä. Toivottavasti kukaan ei ole sokeasti peesannut liian suurella painolla, koska näitä odottamattomia yritysriskejä voi käydä firmassa kuin firmassa.

16 tykkäystä

Takki bisneksestä ei tule voittoja mutta ainakin liikevaihtoa. Jos yksi takki on 80 euroa niin liikevaihdon saa kompensoitua 147 500 kappaleella takkeja. Indereksen foorumin väki ostaa ainakin 50 ja loput…

14 tykkäystä

Kyllä nyt koetellaan omistajaa…

8 tykkäystä