Olen nyt kevään ja kesän aikana käynyt säännöllisesti tarkastamassa lähikauppojen tuotetilanteita.

Jätskiä sai 10/10 kaupasta, mikä on positiivista. Juomien osalta taas tilanne on entistäkin surkeampi. Vain yhdestä liikkeestä löytyy. Ja vähemmän makuja kuin aiemmin ja hyllypaikka on lämpimässä surkeassa paikassa.

Sitten, kun juomahylly tilanne paranee, nii voisin alkaa harkita sijoittamista. Kurssilasku ei ole todellakaan tullut yllätyksenä. Jotenkin en vaa usko, että se kaikki tavara valuisi Aasiaan, kun me ollaan käytännössä kivenheiton päässä.

Olen tehnyt samat havainnot kaupoissa joissa liikun. Nyt tuli yksi positiivinen poikkeus kun Citymarketissa oli parhaalla hyllypaikalla (ei kuitenkaan kylmässä) Lohilon tuotteet hyvin edustettuna ja tarjolla oli myös tätä Elderflower Lemon juomaa jota en ole aiemmin löytänyt. Oli muuten todella hyvän makuista.

Hyvän vastaanoton saanut Sun Kissed -juoma on tullut takaisin varastoon. Sijoittajien harmiksi kyseessä on kuitenkin vahvasti kausiluonteinen tuote, ja kesä vaikuttaisi olevan vähitellen ohi.

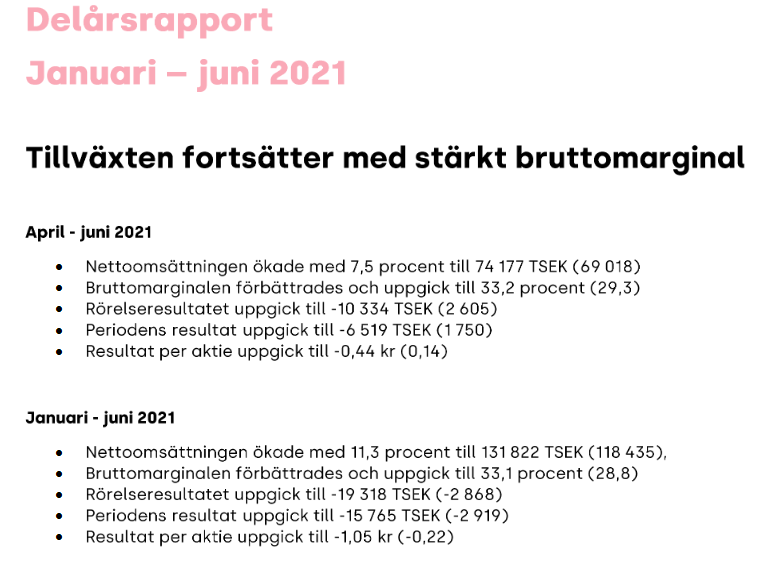

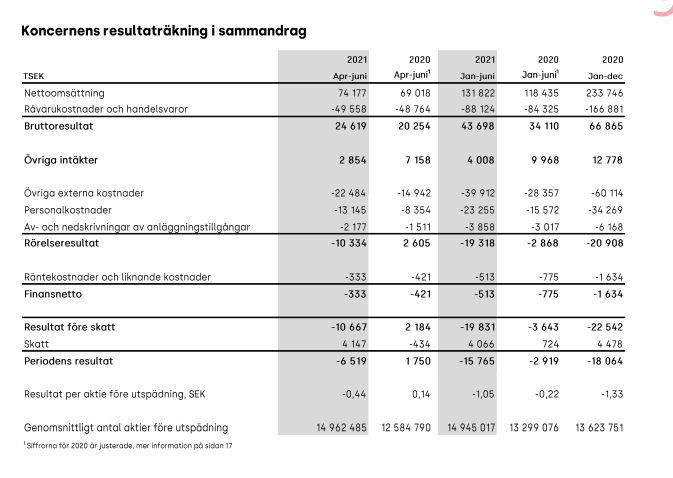

Muistutukseksi vielä, että n. 12% Q1/21 myynnistä tuli viennistä – loput Ruotsista. Myös kasvua oli nähtävissä vain Ruotsissa (+20%) ja vienti oli tuntuvasti laskussa (toimarin mukaan pandemiasta johtuvista syistä).

Meidän lähimarkettien tuotetilanne vaikuttanee siis toistaiseksi hyvin marginaalisesti osakkeen tuotto-odotukseen. Ennemmin seuraisin kysynnän ja tarjonnan tilannetta naapurissa, jos vain mahdollista.

Huomioitavaa on myös, että vajaa puolet koko konsernin myynnistä tuli muiden tuotteiden jakelusta – noin 53,5% liikevaihdosta (Superfruit huomioitu) syntyi omien tuotteiden myynnistä. Olisin siis huomattavasti enemmän huolissani Lohilon jakelusopimuksista (ja niissä ilmenevistä ongelmista) kuin Suomen lähimarkettien hyllytilanteista.

Perspektiiviä, foorumilaiset.

Edit: Superfruit -yrityskauppa huomioitu omien tuotteiden myyntitilastoissa.

Täysin samaa mieltä, joskin laskelmassasi on nähdäkseni unohtunut huomioida Superfruit omien tuotteiden myynnissä. Superfruit Q1:llä 3 250 TSEK / n. 5,5% liikevaihdosta, mikä nostaa omien tuotteiden osuuden reiluun puoleen (53,56%).

Jos Lohilon omilla jäätelöillä ei ole saavutettu vahvaa kasvua Q2:lla YoY näin hyvän jäätelökesän aikana, niin oma usko kasvutarinaan on koetuksella. Uutinen Suomesta, mutta oletan että länsinaapurissa on ollut hyvin samankaltainen kesä kelien ja jäätelömyynnin suhteen…

Lohilolta tullut tiedote keskipitkän/pitkän aikavälin tavoitteista.

Tiivistettynä:

Lohilo’s long-term goals for 2022–2025 are:

• To reach an annual organic during the period on average and within each product category and brand

growth

o 15-30% for the LOHILO brand

o 10–20% for other own ice cream brands

o 10-15% for Superfruit

o 5–10% for distributed brands

o A total annual growth corresponding to 10–20%

• Lohilo’s goal is to achieve an EBITDA margin of at least 10%.

o After covid 19 To increase the export share significantly, 30% annual growth during the period

Linkki tiedotteeseen:

Ps. Pari päivää osariin. Omistan osakkeita ja bullerona toivon että jäätelökauppa on käynyt ja pääsisi vähän pienentämään positiota vaikka luottoa löytyykin

Avanzan foorumilla ICA-kaupassa työskentelevä tuumaili, että Sun Kissediä on mennyt kaupaksi enemmän kuin LOHILO ehtii toimittaa. Eri asia sitten johtuuko toimitusvaikudet tästä tölkkipulasta vai meneekö tavaraa muuten kaupaksi vaan niin pirusti. No joitain lukemia ainakin kuullaan sitten huomenna firmalta iteltään.

Sun kissed sålde väldigt bra. Tydligen så bra att de inte kunde leverera mer på ett tag då de inte hunnit mer och producera de mängderna de hade sålt

Kassaa palaa ja tappio syvenee, mutta toisaalta omat merkit myyvät paremmin (joka on tietenkin pidemmällä aikavälillä erittäin toivottavaa jotta riippuvuus ulkopuolisesta sopimusvalmistuksesta putoaa).

Kuivatuotteissa pudotusta oli kuitenkin -18.4% (syyksi mainitaan tölkkipula), eli ei tuota Sun Kissed:iä kauheaksi myyntimenestykseksi voi kyllä ainakaan vielä sanoa kun joudutaan myymään eioota. Toisaalta - jos ja kun pula helpottaa niin vastaavan tyyliset lanseeraukset voisivat toimia hyvin tulevaisuudessa (josta toki ei takeita).

Kuten aiemminkin olen kommentoinut, niin brändin rakennus vie aikaa ja siihen suuntaan on joitain ihan hyviä merkkejä, mutta ainakin itsellä alkaa herätä yhä enemmän kysymyksiä kuinka hyvä bisness tämä voi rahallisesti olla.

Konsertitilinpäätöstä kun katselin, niin näyttää että tappio on tullut lähinnä henkilöstö- ja muista kuluista? (övriga externa kostnader) - tuon alle menee käsittääkseni ruotsissa esim. vuokrat, tuotteiden rahti, sähkölaskut, yms. (ja varmaan ne Nick’s sopparin oikeudenkäyntikulut jos siitä raastupaan mennään).

Kuitenkaan raaka-aineisiin ei ole uponnut merkittävästi enempää rahaa.

Voikohan tässä olla sellainen homma edessä, että vaikka omien merkkien myynti kasvaa, sitä ei yksinkertaisesti pystytä tekemään kannattavasti (ellei tuotteiden hintoja jossain kohtaa pystytä nostamaan merkittävästi - mitä en oikein pidä uskottavana)?

Todella tyytyväinen myynnin kasvuun. Samaan aikaan todella pettynyt ja äimistynyt kustannusten noususta.

Raportissa ei oltu eritelty eri segmenttien tuottoa se taitaa olla vain vuosirapsassa?

Erityisesen skeptisesti suhtaudun tuohon padel bisnekseen, heillä on näemmä oma padel-halli vaxjössä mm. Tuntuu itsestä vähän, että brändiä on alettu rakentamaan liian laajasti, tekemällä lohilosta eräänlaista lifestyle brändiä, jonka onnistuminen itsestä tuntuu aika pieneltä.

Toivon, että kustannusten karsiminen onnistuu yritykseltä hyvin. Toivoisin myös näkeväni nykyistä johtoa sitoutettavan enemmän yritykseen ja erityisesti sen menestykseen. CEO:lla 22k eli 0.15% osakkeista. (En ole yhtiökokouksen pöytäkirjaa käynyt läpi jos siellä palkitsemisesta enemmän).

En tiedä minkälaisilla palkkioilla firma maksaa noille influencereille, mutta mielestäni heidänkin kohdalla voisi olla mielenkiintoista käyttää osake kannustinta.

Ps. en tiedä onko postauksessa mitään järkeä tällaista nuhaisen Vantaalaisen röhinää vain

Vaikka juomien saatavuus tuntuu olevan heikkoa niin uutta makua tulee silti. Ilmeisesti maku on vielä mysteeri mutta peruslinjalla eli kofeiinia ja aminohappoja.

Kuten yllä todettu. Uutta makua pukkaa ja myös Britannia valloitus on alkanut. Eiköhän vientiluvut ala kääntymään viimeistään ensi vuoden puolella. Mutta malttia tämän kanssa kyllä vaaditaan.

Lanseeraus UK:ssa Q4 aikana ja arvioitu myynti 5-9MSEK vuoden 2022 aikana UK:sta.

P/S 1,1 paikkeilla. Onko tuo nyt sitten halpa vai kallis. En tiedä

Kurssi luisuu siihen malliin että sijoittajat odottaa antia/konkkaa? Pienellä silmailulla en löytäny mitään muuta syytä kun q2 negatiivinen kassavirta. Korjatkaa jos olen väärässä tai joku kuullut jotain.

Korjaus, jos ruotsia ymmärsin niin koko tuloshan on tappiolla. Katetta näyttää olevan, mutta kikut liian isot volyymiin nähen?

Joo en oikein ymmärrä miksi tätä lyödään näin rumasti. Jos oltaisiin konkkaan menossa tiukan kassatilanteen takia, niin miksi uusia tuotteita julkaistaa ja samaan aikaan käynnistellään UK:n valloitusta? Ehkä ruotsalaiset sijoittajat ovat säikähtäneet uuden lainan tarvetta ja mahdollisesti sen huonoja ehtoja.

Itse pidän kyllä tuotteista ja niitä kuluu viikoittain. Taidan jatkaa jäätelön syömistä ja seurata sivusta vähän aikaa, kun oma positio jo sen verran pakkasella, että tuskin lähiaikoina noustaa lähellekkään hankintahintoja. Jos 21Q4/22Q1 on merkkejä kulusuhteen paranemisesta ja kassa kestää, niin aloitetaan lisäilyt varovasti…

Olen silmäillyt vähän pohjaongintamielessä. EV/S noin 0,95 eli suht halpaa jo. 12kk taaksepäin katsova liikevoitto on -15%. Kasvu on kuitenkin vielä kovempaa eli sinänsä ei mikään hirvee lukema. Tase on siistin näköinen mun mielestä eli tappioita ei oo piiloteltu pahasti sinne.

Toisaalta on tässä riskejäkin: brändibisnes on raadollista ja hyvät marginaalit ei ole mikään selviö ikinä.

Huoh. Tuli ostettua tätä aikananaa “dipistä” 42 kruunulla ja tankattua lisää 22 kruunuun. Osake nyt 12 kruunua. Nythän tässä olisi tankkauksen paikka mikäli uskoo tähän caseen. Lähinnä mietin että onko omistajat markkinalla tajunneet jotain mitä ei itse ole? Kasvu ei ollut kovin kummoista, mutta tuo Q3 tulos tulee olemaan erittäin tärkeässä asemassa tulevaisuuden kehityksen arvioimista ajatellen.

Kasvava firma ja viivan alle ei jää vielä oikein mitään. Markkinoilla epävarmuutta niin tälläisestä casesta on helpoin heittäytyä pois ? itse myös 40 kohdalla tankkasin reilusti ja kivasti on tappiota tällä hetkellä, harmi kun ei ole rahaa millä tankata lisää. Kyllähän tämä tähän hintaan alkaa olemaan todella fiksu ostos jos nimenomaan uskoo tähän. Toki moni muukin osake on nyt laskenut, niin pitää punnita mihin uskoo. Q3 kertoo jo paljon tästäkin, miltä se tulevaisuus näyttää.

Tuli kans tankattua enemmän alta 40 kruunun ja nyt ostin viimeiset. Uskon kyllä että tästä hyvä tulee ja ihmetyttää tämä jatkuva valuminen. Mutta näillä mennään. Seuraava osari on kyllä mielenkiintoinen.

Onhan tässä Q3 aikana tullut uusia tuotteita ja toivottavasti tölkkipulakin on hellittänyt. Toisaalta taas ilmat kylmeni noepasti.

Pieni lisäys täytyi tehdä itsekkin tähän kun luisu tuntuu jatkuvan.

Mielestäni tuo “Padel bisnes” on ihan järkevä laajentuminen, trendikäs laji jossa harrastajamäärät kasvavat. Vaikka tämä isossa kuvassa tuntuu rönsyilyltä jo muutenkin sekavassa paketissa, on se kaikki osa brändin rakentamista. Itseäni ehkä eniten hiertää yleisesti tämä toimiala sen haastavuuden takia ja etenkin se että monet tuotteet on selkeästi suunnattu vain naisille (näin kärkeästi). Halutaanko oikeasti fokusoitua vain naistreenaajiin verrattuna vaikka noccoon ? Toivottavasti saadaan lisää jäätelöitä jakeluun, niin ei olla ihan pelkkien juomien varassa kasvun suhteen.

Muuta kuin että osake on tosi kallis vielä näilläkin hinnoilla? Viimeiset kaksi ja puoli vuotta on tehty tappiota, mutta vuosina 2012-2018 oltiin voitolla. Näiden voitollisten vuosien nettomarginaalin keskiarvo on 2,66 %. 2021 Q2:lla yhtiön viimeisen 12kk liikevaihto oli 249,9 miljoonaa kruunua. Jos palattaisiin tuohon voitolliseen aikaan, karkeasti arvioituna tulos voisi olla 249,9 * 0,0266 = 6,65 miljoonaa kruunua. Elintarvikealan yhtiöiden marginaalit ovat tyypillisesti aika vaatimattomia valtavan kilpailun vuoksi. Nasdaqin mukaan yhtiöllä on ulkona 15,670105 miljoonaa osaketta ja osakkeen hinta on 13,94 kruunua. Market cap on siis 15,670105 * 13,94 = 218,44 miljoonaa. Näillä lautasliinalaskelmilla yhtiön P/E voisi olla siis 218,44 / 6,65 = 32,8. En oikein näe mitään turvamarginaalia tässä.