![]() Luvassa karhuilua ja opponointia

Luvassa karhuilua ja opponointia ![]()

Mitkä muut kertoimet? ![]() Ymmärrän toki että kasvuun pitää panostaa ja tämä monesti syö katteita, mutta näin kovaa vauhtia laskevat marginaalit ja maltillinen kasvu omissa tuotemerkeissä ei lupaa vielä Monsteri-tulevaisuutta. Omat tuotemerkit ovat ensiarvoisen tärkeitä kuluttajatuotteissa, koska jakelua pystyy tekemään moni muukin ja näissä katteet jäävät (ymmärtääkseni juuri tästä syystä) paljon alemmalle tasolle kuin omien tuotemerkkien kanssa. Uusi johto on varmasti osaavaa ja saa aikaan myynnin tuplauksen hyvin nopeaan (ehkä jo tänä vuonna), mutta mielestäni tätä jo odotetaankin, jotta esim. 50 SEK:n kurssi (tai 700MSEKin arvostus) olisi perusteltu. Etenkin jos kasvupanostukset jatkuvat näin isoina.

Ymmärrän toki että kasvuun pitää panostaa ja tämä monesti syö katteita, mutta näin kovaa vauhtia laskevat marginaalit ja maltillinen kasvu omissa tuotemerkeissä ei lupaa vielä Monsteri-tulevaisuutta. Omat tuotemerkit ovat ensiarvoisen tärkeitä kuluttajatuotteissa, koska jakelua pystyy tekemään moni muukin ja näissä katteet jäävät (ymmärtääkseni juuri tästä syystä) paljon alemmalle tasolle kuin omien tuotemerkkien kanssa. Uusi johto on varmasti osaavaa ja saa aikaan myynnin tuplauksen hyvin nopeaan (ehkä jo tänä vuonna), mutta mielestäni tätä jo odotetaankin, jotta esim. 50 SEK:n kurssi (tai 700MSEKin arvostus) olisi perusteltu. Etenkin jos kasvupanostukset jatkuvat näin isoina.

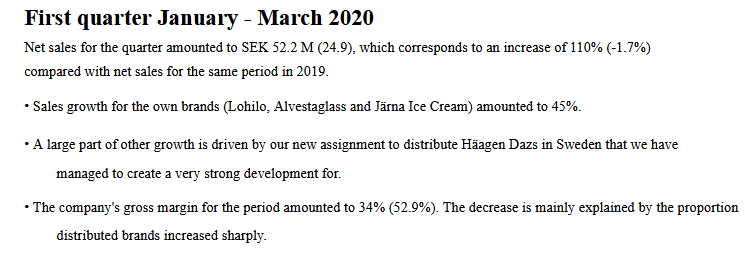

Muutamia poimintoja Q4-tulostiedotteesta:

- Liikevaihdon kasvu (Q420/Q419): 42%

- Omien tuotemerkkien myynnin kasvu: 25%

- Omien tuotemerkkien bruttokate: 42% (Q419) → 27% (Q420)

- Osakekohtainen tulos: -1,10 SEK (Q419) → -1,24 SEK (Q420)

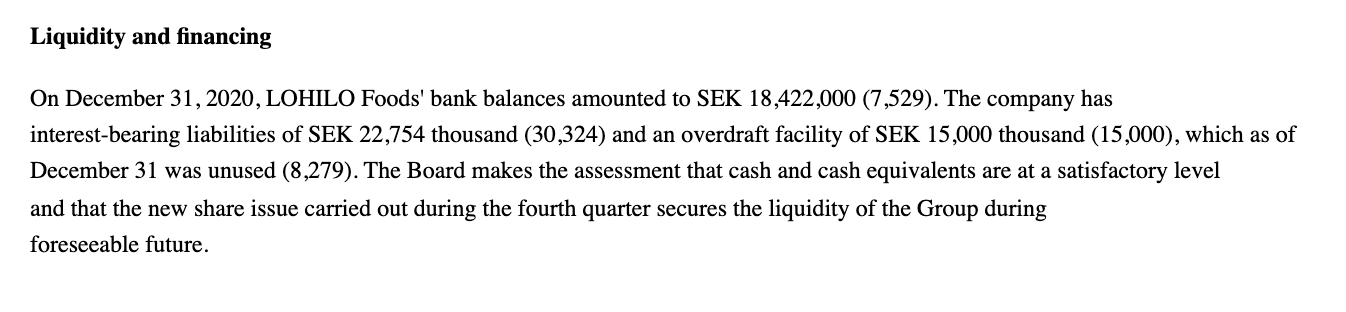

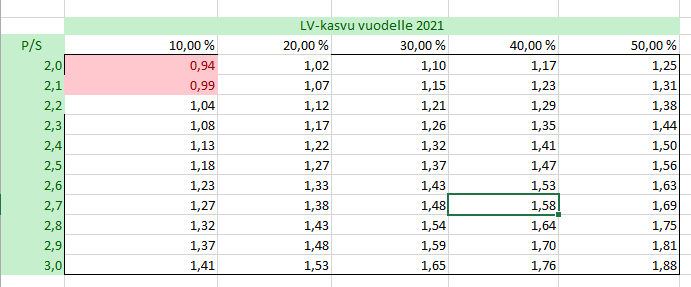

Mielestäni firma ei siis kasva tarpeeksi nopeasti (etenkään omien tuotemerkkien kautta), jotta sille voisi perustella edes P/S 2 -kerrointa. Mutta jos tuon hyväksyy, niin myynnin tänä vuonna tuplaamalla on tässä vielä jonkin verran upsideä. Oma R/R ei kuitenkaan täyty, joten viime viikolla (tarkemmin harkitsematta ostetut) laput lähti tänä aamuna myyntiin.

Omat kokemukset osto- ja myyntilaidoilta ovat aika vastakkaiset kuin @Helel :llä: myyjiä riittää etenkin 51-52 SEK-tasoilla, ja AVA (ruotsin Nordnet?) näyttäisi olevan jo viidettä päivää isoin netto-ostaja. Joko putoava puukko maistuu, tai sitten suunnanmuutos on ennakoitu hyvissä ajoin ![]()

Laitetaan aiemmin verrokiksi heitetyn Fodelian (forward looking -21) tunnusluvut (Inden ennusteesta):

- Myynnin kasvu 43%

- P/S-luku 1,75

- Firma on voitollinen

Saa (ja pitääkin) haastaa! Tein tämän kirjoituksen hieman tarkoitushakuisestikin karhulasit päässä, koska ketjussa on tähän mennessä ollut hieman liian pinkit kakkulat käytössä.

Nämä AVAn 2kpl:een ostot tehdään aina myyntilaidasta, eli kurssitaso yritetään saada näyttämään paremmalta kuin se on.