Alla on Antin ja Frans-Mikaelin kommentit tuloksesta sekä uudesta yrityskaupasta.

Kokonaisturvallisuuteen ja digitaalisten palveluiden toimittamiseen keskittynyt Loihde julkaisi aamulla odotuksiamme vahvemman Q3-liiketoimintakatsauksen. Konsernin liikevaihto kasvoi vahvasti ylittäen odotuksemme. Kasvu tuli pääosin epäorgaanisen tuen voimalla Turva-liiketoiminnasta, mutta orgaaninen kasvu pysyi myös terveellä tasolla molemmissa liiketoiminnoissa. Kannattavuus heikentyi hieman suhteellisesti hyvästä vertailukaudesta, mutta ylitti varovaiset odotuksemme. Loihde kommentoi kysyntänäkymässä olevan lyhyellä tähtäimellä epävarmuutta osissa liiketoimintaa. Loihde tiedotti aamulla myös ostavansa pilvipalveluyhtiö Onregon.

@Antti_Luiro haastatteli toimitusjohtaja Konttista.

Aiheet:

00:00 Aloitus

00:15 Q3:n pääkohdat

01:50 Kannattavuus absoluuttisesti vertailukauden tasolla

03:57 Yhtiörakenteen yksinkertaistaminen

07:29 Onrego-yritysosto

09:27 Kysyntänäkymän muutos

11:29 Turvaliiketoiminnan kysyntätrendi

13:24 Yksi turvallisuus -palvelun asiakasmäärän kasvu

15:22 Kasvupotentiaali olemassa olevissa asiakkaissa

16:24 Kustannusinflaation vaikutukset

Lisätään tähän perään heti Antin ja Frans-Mikaelin tekemä yhtiöraportti.

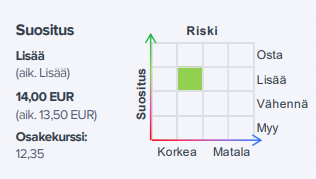

Loihteen Q3 sujui varovaisia odotuksiamme paremmin ja teimme lieviä tarkistuksia ylöspäin sekä lisäsimme Onrego-yritysoston ennusteisiimme. Loihde on tekemässä tänä vuonna selkeää tasonnostoa kannattavuudessa ja näemme edellytykset vielä parempaan tasoon vaikeamman suhdanteen yli katsottaessa. Valtavan nettokassan (~45 % markkina-arvosta) allokointiin tähtäävien yritysostojen edetessä arvioimme yhtiön hyväksyttyä arvostusta heikentävän epävarmuuden poistuvan. Tällöin arvostuskertoimien nousuun ja osinkotuottoon perustuva tuotto-odotus asettuu nykyennusteillamme houkuttelevaksi riippuen ostettujen yhtiöiden kertomista sekä hyväksytystä arvostustasosta.

Kannattavaa on oikaistut luvut (oik. EBIT / oik. EPS) ovat Loihteelle parhaat kannattavuuden mittarit. Raportoituja lukuja sotkevat erityisesti FAS-kirjanpidon mukaiset liikearvon poistot. Näitä Loihteella on aktiivisen M&A-strategian ja tasekeveiden ostokohteiden myötä varsin reilusti.

Loihde on siirtymässä IFRS-kirjanpitoon strategiakauden (2021-2024) aikana. Tämän pitäisi parantaa raportoitujen lukujen vertailukelpoisuutta, kun jatkuvat liikearvopoistot poistuvat.

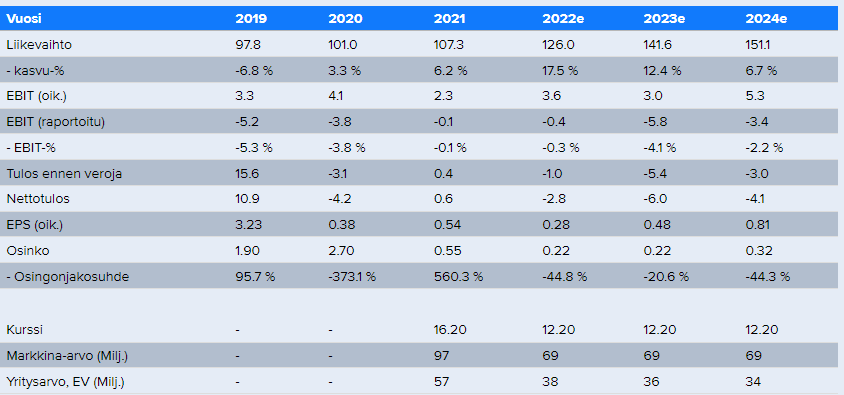

Vuonna 2022 Loihde odottaa jatkuvien toimintojen liikevaihdon turvaliiketoiminnassa kasvavan noin 18 % ja digitaalisessa kehittämisessä kasvavan edellisvuotta nopeammin eli yli 13 %. Konsernin oikaistun käyttökatteen arvioidaan paranevan vuoden 2021 tasosta, joka oli 4,3 miljoonaa euroa.

Vuonna 2022 Loihde odottaa jatkuvien toimintojen liikevaihdon turvaliiketoiminnassa kasvavan noin 15 % ja digitaalisessa kehittämisessä kasvavan edellisvuotta nopeammin eli yli 13 %. Konsernin oikaistun käyttökatteen arvioidaan paranevan vuoden 2021 tasosta, joka oli 4,3 miljoonaa euroa."

Se mitä tässä ketjussa ei ole vielä huomioitu on tuon kauan odotetun IFRS-siirtymän totetutuminen ja sen mahdollistama päälistalle siirtyminen. Päälista olisi ollut se oikea osoite jo listautumisen yhteydessä, mutta kansallisen kirjanpitostandardin käyttö esti tämän. Uskoisin kevään yhtiökokouksen hakevan valtuutusta asian viemiselle eteenpäin ja siirtyminen päälistalle lienee ajankohtaista tämän vuoden H2:lla. FAS / IFRS vertailutiedot 2021 ja H1/2022 on luvattu julkaista tämän kuun lopussa ja jatkossa raportointi tehdään IFRS:n pohjautuen.

Jos liikevaihto osassa toimintoja kasvaakin 3% enemmän, mutta muutoin mennään hyvin ohjeistuksessa, niin kaipaatko posaria?

Eihän tässä nyt ollut muita tarkoitusperiä, eli näkyvyys tms?

Jos yhtiölle selviää että ohjeistuksesta poiketaan olennaisesti, siitä täytyy antaa viipymättä tiedote markkinoille. Jos ohjeistus ylitetään se on positiivinen tulosvaroitus, jos alitetaan se on negatiivinen. Ei tuossa tiedotteessa mitään väärää ollut, parempi se kai on pitää sijoittajat niin perillä asioista kuin mahdollista.

Loihde julkaisi IFRS-siirtymän vaikutukset 2021 ja H1/2022 vertailulukuihin. Lisää pureksittavaa @Antti_Luiro ja @Frans-Mikael_Rostedt siltä varalta ettei tuloskausi pidä riittävän kiireisenä

Tämä ei luonnollisesti vaikuta käypään arvoon tai näkemykseen, mutta tarkastellaan muutosta viimeistään tuloksen yhteydessä. Voisin silti kuvitella, että tämä muutos tekee yhtiöstä helpommin lähestyttävän keskivertosijoittajalle, kun ensimmäinen asia mikä osuu silmään ei ole se, että yhtiö tekee paperilla tappioita vuodesta toiseen.

Mukavaa päästä taas tekemään syvällinen kertausharjoitus IFRS-maailmaan

Rohkenisin olla varsin eri mieltä. IFRS antaa aivan eri kuvan yhtiöstä ja sen erityisesti sen kannattavuudesta.Vuosiahan tätä IFRS-siirtymää on odotettu ja kova ollut työsarka johtuen turvapuolen vuosien varrella ostetuista noin 15 erillisestä yhtiöstä. Olisi ollut tietysti hyvä jos IFRS olisi ollut käytössä jo listautumisen aikaan ja menty suoraan pörssin päälistalle, mutta näillä mennnään nyt ja hyvä niin.

Tuloskäänne on lisäksi ollut varsin merkittävä 2022 aikana. Oikaistu käyttökäte 2022 alkuvuodelta 8.2% ja selkeästi ollaan menossa sen osalta 2021-2024 strategiakauden loppua kohden tavoiteltuun yli 10%:n ( ellei nyt markkina hyydy totaalisesti ) . Liikevaihto nousee tänä vuonna noin 10% pelkästään viime vuoden aikana ostettujen yhtiöiden vuoksi. Skaala- ja synergiaedut alkaneet purra ja purevat jatkossa vielä enemmän. Tuo vertailuraportti kannattaa lukea riviriviltä sekä 2021 että 1-6/2022 osalta. Sekä tuloslaskelman että taseen osalta. Muuttuneet luvut muuttavat liikevaihdosta alas meneviä tunnuslukuja melko dramaattisesti .

Oikeastaan ainoa kysymysmerkki on digitaalisen kehittämisen tilanne loppuvuoden 2022 ja alkuvuoden 2023 osalta sekä krooninen tiukkuus rekrymarkkinoilla. Turvapuolen liikevaihtohan on jo varsin tarkasti tiedossa. Yritysostojen frekvenssi ollut viime vuosina 1-2kpl /v ja en näe syytä miksi ei näin myös jatkossa. Kassassa on vielä runsaasti rahaa ja kun kiinteistöpuolesta jossain vaiheessa irtaudutaan niinn sieltä pitäisi kyllä tulla tasearvoa selkeästi enemmän varoja kassaan.

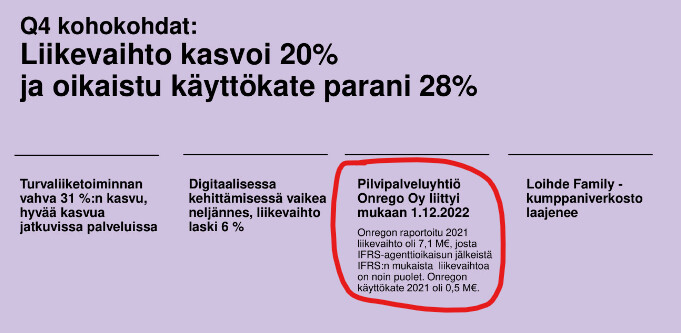

Loihde Oyj:n tilinpäätöstiedote 1.1.-31.12.2022: Loihteen kannattavuus parani selvästi, oikaistu käyttökate nousi 42 % vuonna 2022

Loka-joulukuu 2022 lyhyesti

Loihde-konsernin neljännen vuosineljänneksen liikevaihto oli 36,0 milj. euroa (30,1 milj. euroa), kasvu 20 %

Turvaliiketoiminnan liikevaihto oli 25,5 milj. euroa (19,4 milj. euroa), kasvu 31 %

Digitaalisen kehittämisen liiketoiminnan liikevaihto oli 10,6 milj. euroa (11,2 milj. euroa), kasvu -6 %

Oikaistu käyttökate oli 3,4 milj. euroa (2,6 milj. euroa) eli 9,3 (8,7) % liikevaihdosta

Oikaistu liikevoitto oli 1,5 milj. euroa (0,7 milj. euroa) eli 4,1 (2,2) % liikevaihdosta

Yhtiö hankki pilvipalveluyhtiö Onrego Oy:n koko osakekannan, ja Onrego on mukana luvuissa 1.12.2022 alkaen

Yhtiö tiedotti siirtyvänsä IFRS-tilinpäätösstandardin mukaiseen raportointiin ja julkaisee tilikauden 2022 taloudelliset tiedot IFRS:n mukaisesti.

Digitaaliset -6% ja Turvaliiketoiminta 31%. Trendi on tämän perusteella selvästi kääntymässä turvapuoleen. Digikehitys lienee asia missä asiakkaat haluavat säästää jättämällä investoinnit tekemättä, kun talous sakkaa.

Kurssi tänään +7,55%, joten hyvää perjantaina kanssa Loihtiat!

Uutta raporttia pukkasi tänä aamuna. Tästä @Antti_Luiro@Frans-Mikael_Rostedt kysymys, että kun kirjoitatte raportissa olettavanne Onregon tuovan 3,5 MEUR epäorgaanista kasvua ”yhtiön antaman luvun perusteella” niin mihin lukuun tällä viitataan?

Kun yrityskaupasta tiedotettiin, Onregon liikevaihto vuodelta 2021 kerrottiin olleen 7,1 MEUR

Nyt jos oikein laskin, tästä viime joulukuulle kirjautui arvoinne mukaan noin 0,2 MEUR epäorgaanista kasvua. Jos tälle vuodelle tulee vain 3,5 MEUR, mihin Onregon liikevaihdosta on haihtunut yli 3 MEUR? Millainen ”haihtuman” vaikutus on käyttökatteeseen? (joka oli ostotiedotteen mukaan 0,5 MEUR v2021)

Kommentoitte marraskuussa yrityskauppaa sanoin ”Kaupan EV/S arvostus on 0,6x ja EV/EBITDA 8,6x. Arvostus näyttää nähdäksemme kohtuulliselta ottaen huomioon Onregon vahvan kasvuhistorian, vaikkakaan yhtiön kannattavuuspotentiaaliin ei ole tarkkaa näkyvyyttä toistaiseksi.” Vieläkö olette samaa mieltä?

Oma sivuhuomio osingosta: mikähän idea on listata firma ensin pörssiin ja sitten ruveta jakamaan kassaa pois osinkoina? Jos tämä olisi ollut alkuperäinen tarkoitus, eikö se olisi ollut verotehokkaampaa listaamattomana… kieliikö omistajien mielenmuutoksesta, ts luotto yritysostojen onnistumiseen katosi jo?

Yhtiö mainitsi tästä webcatissa. Itse raportissa siitä ei muistaakseni tainnutkaan olla mainintaa. Tämä johtuu puhtaasti IFRS-siirtymästä, kun yhtiö kirjaa nyt jälleenmyydyn pilvikapasiteetin nettovaikutteisesti aiemman FAS-kirjanpidon mukaisen bruttokirjaamisen sijaan. Käyttökatteeseen tai rahavirtoihin tällä ei ole vaikutusta, jonka myötä tällä ei ole myöskään vaikutusta näkemykseemme kaupan arvostuksesta. Mikäli Onregon liikevaihto olisi tasan puolet niin sen liikevoitto-% olisi noin 11 %, mikä on hyvä taso, mutta toisaalta tämä rajaa suhteellisen kannattavuusparannuksen potentiaalia. Vaikkakin hallinnoiduissa pilvipalveluissa suhteellinen kannattavuuspotentiaali on perinteistä konsultointia korkeampi. Nyt myös mielestäni Onregon liiketoiminnan arviointiin liittyy vähemmän epävarmuutta.

Tässä vielä virallinen pätkä tähän liittyen Loihteen IFRS-vertailuluku tiedotteesta:

"Toimiminen päämiehenä tai agenttina: Loihde välittää liiketoiminnassaan asiakkaille kolmansien osapuolten lisenssituotteita. FAS-kirjanpidossa konserni tuloutti näistä lisenssituotteista kertyvät myyntituotot liikevaihdoksi pääsääntöisesti silloin, kun lisenssit oli toimitettu asiakkaille. IFRS-siirtymän myötä Loihde on selvittänyt, toimiiko se näissä sopimuksissa asiakkaaseen nähden päämiehenä vai agenttina. Tämä perustuu kyseisten lisenssitoimittajien kanssa tehtyjen sopimusten sisältöön. Päämies kirjaa myyntituotot bruttomääräisesti ja agentti nettona. Konserni katsoo, että Loihde toimii näissä sopimuksissa pääsääntöisesti agenttina, sillä Loihteella ei ole määräysvaltaa lisensseihin ennen niiden luovuttamista asiakkaalle. Siksi konserni kirjaa näistä sopimuksista kertyvät tuotot nettomääräisesti perustuen niistä kertyvään komissioon tai katteeseen"

Ostin pienen siivun tätä vähävaihtoista osaketta kesällä 2022.

Mikä osaketta nyt nostaa? Nousua yli +18% kuukaudessa, tänään +8 %, ostoajankohdasta yli +32 %.

Tivi-lehdessä oli myönteinen artikkeli, mutta mitä muuta?

Loihde ostaa Hämeen Lukon 2,4 miljoonalla eurolla.

Turvaratkaisuiden ja digitaalisen kehittämisen asiantuntijayhtiö Loihde on ostanut Hämeen Lukko Oy:n koko osakekannan. Kauppa astuu voimaan heti.

Hämeen Lukko tuottaa lukituksen ja sähköisen turvatekniikan palveluita Hämeenlinnan ja Salon seuduilla. Se täydentää Loihde Trustin paikallista palvelukykyä erityisesti Kanta-Hämeen alueella, jossa Loihteella ei ole ennestään toimipistettä.

Hämeen Lukko toimii lisäksi Loihde Trustin ilmoituksensiirtopalvelun jälleenmyyjänä.

Vuonna 2022 Hämeen Lukon liikevaihto kasvoi 10 prosenttia edellisvuoteen verrattuna ja oli 5,2 miljoonaa euroa (FAS:n mukainen). Yhtiön käyttökatemarginaali oli 10 prosenttia. Yhtiön palveluksessa on 22 henkilöä. Hämeen Lukko on perustettu vuonna 1952.

Ostetun osakekannan velaton kauppahinta on 2,4 miljoonaa euroa, ja se maksetaan kokonaisuudessaan käteisellä.

Yritysjärjestelyllä arvioidaan olevan positiivinen vaikutus Loihteen vuoden 2023 liikevaihtoon. Yrityskauppa ei kuitenkaan muuta Loihteen vuodelle 2023 antamaa ohjeistusta, jonka mukaan Loihde odottaa turvaliiketoiminnan liikevaihdon kasvavan yli 10 prosenttia ja konsernin oikaistun käyttökatteen paranevan vuoteen 2022 verrattuna.

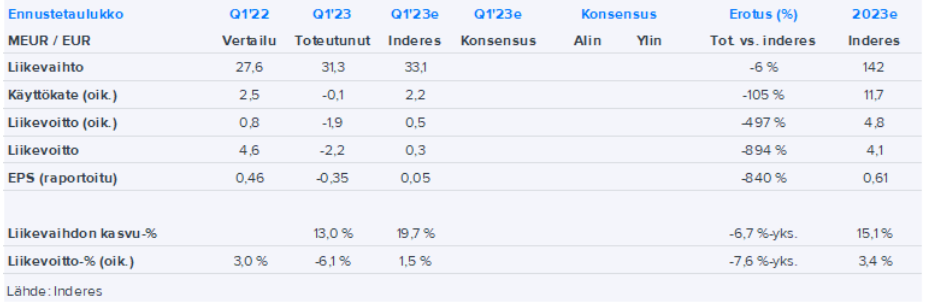

Alkuvuosi meni meidän odotuksia heikommin, mutta haasteet näyttää pääosin lyhytaikaisilta. Digikehityksessä tulee nyt odotetusti osumaa heikommasta markkinasta. Turvaliiketoiminnassa kysyntänäkymä näyttää yhä hyvältä ja haasteet lyhytaikaisilta. Ohjeistus pidettiin kuitenkin ennallaan, joka lisää luottoa haasteiden lyhytaikaisuuteen.