Buffettin sijoitusfilosofia on päällisin puolin simppeli. Etsitään pörssiyhtiöiden joukosta bisneksiä, jotka tahkoavat taatusti rahaa vuosikymmenestä toiseen. Näitä firmoja ostetaan kohtuullisella hinnalla ja annetaan ajan hoitaa loput. Ei päiväkauppaa, jatkuvaa markkinan ajoittamista, makrosta stressaamista tai haaveilua yhtiökohtaisista käänteistä.

Enää pitäisi tunnistaa nämä loistavat bisnekset. Firmalla pitäisi olla

Ymmärrettävä tuote tai palvelu

Pitkä historia tuloksen kasvattamisessa

Ala, jossa ei vaadita jatkuvasti suuria investointeja

Hyvä pääoman tuotto

Vain vähän velkaa

Hyvä johto

Valoisat tulevaisuudennäkymät.

Mitkä tuntemasi pörssifirmat täyttävät parhaiten nämä kriteerit?

Äärimmäisen yksinkertainen palvelu. Käytännössä ottavat jokaisesta pankkikortin maksutapahtumasta komission. Omaavat käytännössä duopolin markkinoilla. Vahvaa kasvua jo vuosikausia. Lisäksi paljon markkinoita, joissa maksukortit alkavat vasta yleistymään.

Microsoft - Yhtiö maailman huipulta jo neljältä vuosikymmeneltä. Loistava tuoteportfolio ja teknisesti kyky uudistua. Löytyy softaa mutta myös rautaa, eikä yhtiö ole samalla tavalla riippuvainen suhdanteista kuin moni muu. Hyvä brändi mutta myös sopivan piilossa, eikä mieleen tule äkkiseltään yhtä ainutta kohua Microsoftiin liittyen - vrt muut jenkkiteknot.

PepsiCo

Hyvä portfolio ja tasaisen varma.

Hyvin johdettu, hinnoitteluvoimainen ja velka ei liikaa paina. Tunnetuus ja globaali markkina tasaavat heilahteluja.

Helsingin pörssistä nuo Buffettin kriteerit täyttää nähdäkseni parhaiten KONE. Liikevaihto ja tulos ovat tasaisen varmalla kasvu-uralla, bisnesidea kirkas, pääoman tuotot 30 % kantturoissa. Firman johto tekee takuuvarmaa työtä - perusduunin lisäksi on ollut vaikuttava katsoa, miten esimerkiksi vuonna 2020 Thyssenkruppin hissitoiminnan tarjouskilpailusta vetäydyttiin hinnan ja mahdollisten ennakkomaksujen lähdettyä laukalle. Lisäksi KONE on globaali, nettovelaton ja tekee bisnestä hamaan tulevaisuuteen kaupungistumisen myötätuulen vauhdittamana.

Suurimpia syitä olla ostamatta KONEtta tuntuu monella olevan, että osake on aina kallis. Olen alkanut miettiä, onko tuo oikeasti rationaalinen syy jättää ostamatta. On olemassa monia muita lappuja, jotka esimerkiksi P/E -luvulla arvioiden ovat ikuisesti halpoja. Jos siis KONE on kallis nyt, kasvattaa arvoaan vaikka kymmenen vuotta ja on edelleen kallis, niin mitä väliä ostohetken korkealla arvostustasolla on?

Molempia ollut salkussa yli 7 vuotta.

Vastaava yhtiö olisi VeriSign Inc. (VRSN), jolla tulee nettoa 0,8mrd$ kun liikevaihto 1,37mrd$ - ei toki halpa nytkään, mutta ehdokas.

Laitetaan vielä yhtiökuvaus:

VeriSign, Inc., together with its subsidiaries, provides domain name registry services and internet infrastructure that enables internet navigation for various recognized domain names worldwide. It enables the security, stability, and resiliency of internet infrastructure and services, including providing root zone maintainer services, operating two of the 13 internet root servers; and offering registration services and authoritative resolution for the .com and .net domains, which support global e-commerce. The company also back-end systems for .cc, .gov, .edu, and .name domain names, as well as operates distributed servers, networking, security, and data integrity services. VeriSign, Inc. was incorporated in 1995 and is headquartered in Reston, Virginia.

Nykyään hinnan lisäksi syy olla ostamatta taitaa löytyä korkeasta Kiina riskistä. Hieno yritys, mutta geopolitiikkaa ei voi paeta. Toivon että Kone saa ostettua Toshiban hissit, ja niistä voisi mielestäni maksaa melko korkeankin hinnan. Iso määrä tasaista, vaikkakin hitaasti kasvavaa bisnestä vakaasta maasta laskisi Koneen riskiprofiilia.

Totta puhut. Toinen puoli asiassa on, että KONEella on Kiinankin bisneksessään monia tukijalkoja. Jos rakentaminen hyytyy hetkeksi, jäävät jäljelle huoltomarkkina ja vanhojen hissikantojen uudisrakentaminen. Kaikkia riskejä ei voi väistää, mutta ehkä nämä pitkään omistukseen parhaiten sopivat firmat erottuvat edukseen riskienhallinnassa.

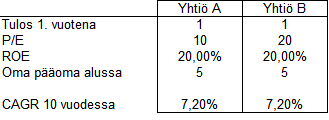

Asiahan voidaan mallintaa. Kuvitellaan kaksi yhtiötä joista toinen on P/E 10 ja toinen P/E 20, mutta jotka ovat muuten ihan samanlaisia, kasvattavat tulostaan joka vuosi 7,2 % ja kaksinkertaistavat siten tuloksensa 10 vuodessa. Kummallakin yhtiöllä on oman pääoman tuotto 20 %.

Osakkeen tuotto koostuu kolmesta komponentista

Tuloksen muutos

Arvostuskertoimien muutos

Osinko

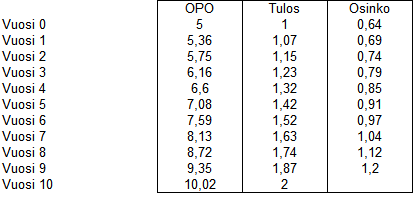

Tässä oletetaan, ettei arvostuskerroin muutu, vaan se pysyy samana. Jaettu osinko on jäännös tuloksesta investointien jälkeen. Oletetaan ettei osingosta peritä veroa. Investoinnit vaaditaan tuloksen kasvattamiseksi. Taulukko näyttää tältä:

ROE = Return on Equity, oman pääoman tuotto

CAGR = Compound annual growth rate, geometrinen kasvu vuosittain

Yhtiöt kasvavat samalla tavalla, koska rahoittavat investointinsa tulorahoituksella eikä osakeanneilla:

OPO = Oma pääoma

Osingoista kertyy ajanjaksolta yhteensä 8,93 euroa (ei oteta veroja huomioon).

Yhtiön A kurssi on lopussa 20 euroa ja yhtiön B kurssi on lopussa 40 euroa P/E-kertoimiensa mukaisesti.

Vuosittaisen tuoton voi laskea tällä kaavalla

Yhtiö A:

10 * (1+x)^10 = 20+8,93

x = 11,2 %

Yhtiö B:

20 * (1+x)^10 = 40+8,93

x = 9,4 %

Alhainen arvostuskerroin siis lisää hieman tuottoa muiden tekijöiden pysyessä samana, mutta ei ehkä niin paljon kuin laskematta luulisi. Osingosta perittävä vero kaventaa tuottoeroa, samoin investointikauden piteneminen.

Mutta tässä lähestymistavassa jonka olen tässä esittänyt on yksi aika ilmeinen virhe. Eihän se ole yhdentekevää että maksaako samankaltaisesta yhtiöstä kaksinkertaisen hinnan. Jos alussa on käytettävänä 20 euroa, sillä saa yhden yhtiö B:n osakkeen tai kaksi yhtiö A:n osaketta. P/E-lukema kertoo siis kuinka monta euroa maksaa yksi euro tuloksia. Yhtiö A:han 20 euroa sijoittanut tienaa tuplasti osinkoja yhtiö B:hen sijoittaneeseen verrattuna ja lisäksi pystyy sijoittamaan nämä osingot uudelleen. Tosielämässä yhtälöt menee niin, että kalliin P/E:n yhtiön odotetaan kasvattavan tulostaan ja matalan P/E:n yhtiön tuloksen odotetaan laskevan. Voidaan myös maksaa P/E-preemio (siis luovutaan osasta tuotto-odotusta) siksi että tulos on vakaa ja ennustettava.

Menestyvä sijoittaminen on sitä että ostaa yhtiön joka on edullinen, mutta

Erinomainen muistutus miten tuotto syntyy. Kolme tärkeää itselle on:

Kasvaa kilpailijoita nopeammin

On kannattavampi (nettomarginaali, ROE) kuin kilpailijat

Tase hyvässä kunnossa, mikä takaa liikkumavaran ja investointimahdollisuudet myös heikkoina aikoina

Suomalaisissa firmoissa kuten Koneessa yksi ongelma on monesti investointikohteiden puuttuminen. Kuten sanoit, niin sillä on vaikutusta kuinka paljon pystyy investoimaan korkean ROE:n kohteisiin. Kone joutuu maksamaan suuren osan voitoista osinkoina eikä pysty investoimaan takaisin kohteisiin, jotka tuottaisivat firman +30% ROE:n mukaisesti. Jos siis löytää huippukannattavan firman, joka pystyy vuodesta toiseen investoimaan leijonan osan tuloksesta liiketoiminnan kasvattamiseen ja edelleen säilyttämään korkean oman pääoman tuoton, lopputulos on häkellyttävän hyvä!

Edit:

Toisaalta vielä parempi on löytää firma, joka ei vaadi edes pääomia kasvuun. Eli liiketoiminta kasvaa samalla kannattavuudella ilman merkittäviä investointeja ja suuri osa tuloksesta voidaan jakaa ulos osinkoina.

Toivottavasti ei mene liikaa asian vierestä mutta:

Allekirjoitan tämän tavoitteen täysin. Se minkä itse kuitenkin tekisin eri tavalla on, että mielestäni järkevämpää miettiä nupulla olevia nousevia toimialoja, hajasijoittaa niihin ennen kuin niiden merkitys ymmärrettään yleisesti ja sitten vaan odotellaan. Viime vuosikymmeninä näitä on ollut ainakin netti- ja kännykkäbisneksen nousu, pelialan valtava kasvu, sähköautot, jakamistalous, vihreä energiantuotanto, kryptovaluutat ja lohkoketjut, AI, ja nyt parhaimmillaan ainakin sähköinen ilmailu.