Tämä aihe tuntuu jakavan mielipiteitä asiantuntijoiden keskuudessa runsaasti. Katsoin Inderes podcastin Viggo Löfgrenin haastattelun ja perään Nordnetin Titaanien taisto keskustelun siitä luoko indeksisijoittaminen kuplan. Millaisia mielipiteitä aiheeseen?

Sijoitusblogeissa ei paljon muuta puhutakaan kuin että osakesijoittaminen on korkoa korolle ja että indeksirahastolla poistetaan osakesijoittamisesta riski. Osakesijoittaminen on tosi helppoa kun ei ole mitään merkitystä mitä osaketta ostat, koska kaikki ne kuitenkin tuplaantuvat toinen toisensa perään.

Tuohon korkoa korolle: mitä tapahtuu kun tämä korkoa korolle on perättäisinä vuosina +10 %, +5 %, -30 % ja +15 %? Enimmäkseen positiivista? Tosiasiassa tämä sijoitus on noin 7 % tappiolla ja ihmisen psykologian tuntien monet irrottautuisivat tuossa laskussa. Laskumarkkinat ovat myrkkyä näissä laskelmissa. Onko Martin Paasi miettynyt että kun 59. elinvuotena sijoittajalla on ne 935 000 euron säästöt osakemarkkinoilla, mitä jos sinä vuonna tuleekin lama ja ei pääsekään miljonääriksi?

Indeksirahastot eivät anna suojaa. Koneen osake on kallis. Tuottaa noin 2,9 % ennen kuluja ja veroja. Osake ei muutu halvemmaksi vaikka sijoittaja omistaa sitä indeksirahastonsa kautta. Indeksirahasto toimii jos sijoittaja ei jaksa perehtyä yhtiöihin vaan haluaa lähinnä lyödä vetoa osakkeiden kysynnän kasvun puolesta, mikä voi olla perusteltu suunnitelma korkomarkkinoiden ollessa kuplassa. Itseäni on häkellyttänyt se miten pitkäaikaisen suunnitelman riskipreemiota laskettaessa käytetään tätä nollakorkoa. Eihän valtiot ja kotitaloudet voi ikuisesti velkaantua, pitää olla joku stoppi - kutsutaan sitä “koroksi” - joka asettaa vaatimuksen velkarahan tuottavuudelle ja siten hillitsee lainansaantia.

Mitä tapahtuu sitten kun lainansaanti kiristyy? Kysyntä osakemarkkinoilla hiljenee. Rahoittajille pitää esittää jotain muuta kuin visio kannattamattomasta kasvusta. Velkoja ei voi enää kierrättää ottamalla vain uusia kymmenien tuhansien “järjestelylainoja” joita mainostetaan telkkarissakin. Sitten bileet on ohitse.

6 tykkäystä

Jos mörkö lyö vielä lisää miinusta sisään, nähdään käytännössä kuinka indeksirahastot vaikuttavat osakekursseihin. Oletukseni siis on, että pörssitrendin kääntyessä (edes hetkellisesti) rahastot joutuvat myymään maksaakseen lunastukset. Voihan olla, että sijoittajat pitävät päänsä kylmänä ja luottavat sijoitusstrategiaansa ja pitkäjänteiseen sijoittamiseen, mutta isoja rahoja en siihen vetoon laittaisi. Ihminen on ihminen.

Michael Burryn teesit indeksikuplasta saivat loppuvuodesta huomiota, mutta konsensus taisi olla, ettei kuplaa voisi syntyä. Katsotaan saako Burry tässäkin asiassa viimeisen naurun.

2 tykkäystä

Eilisen eli tiistain Kauppalehdessä oli aiheeseen liittyen lyhyt kirjoitus, josta tämä poiminta:

massiivisen etf-pääoman liikkeitä ei ole testattu vieläkään kunnon pörssiromahduksessa.

4 tykkäystä

Tietenkin isot indeksirahastot paukuttavat myyntiä jos tulee laskua, mutta miten tämä eroaa siitä, että ihmiset omistaisivat suoraan osakkeita ja myisivät niitä vs. omistaminen etf:n kautta ja niiden myynti jolloin samat osakkeet menevät kuitenkin myyntiin, mutta tasaisemmin?

Nythän tilanne on se, että esim. Blackrockin rahastot ovat monien amerikkalaisten suuryritysten isoimpia omistajia. Indeksirahastojen pääoma on isompi kuin aktiivisten tietääkseni ensimmäistä kertaa historiassa. Jos etf:t ja indeksirahastot ryhtyvät myymään isosti, niin kyllähän silloin lasku on isompi laajemmalla rintamalla.

Sanotaan heti aluksi, että en ole tässä Burryn puolella enkä vastaan. Mutta olen utelias kuuntelemaan hänen perustelunsa, koska tuo mitä sanot, on se kuinka asia on minullekin selitetty.

Jos tajusin Burryn kritiikin oikein, sen ytimessä on osakkeiden hintamuodostuksen hämärtyminen. Isot indeksit kuten S&P 500, joita lukuisat osakerahastot seuraavat, päätyvät ostamaan markkinoilta kukin sitä samaa joukkoa osakkeita. Muutenhan ne rikkoisivat indeksirahaston idean.

Suosittujen indeksien yritykset muodostavat “kultapossukerhon”, jonne passiivinen raha herkästi päätyy ja nostaa kyseiseen indeksiin kuuluvien yritysten arvostustasoa. Suosittujen indeksien ulkopuolelle jäävät saavat passiivirahastoilta suhteessa pienemmän huomion.

Jotta Burryn logiikka pätisi, pitäisi passiivirahastojen volyymin jyrätä aktiivisten sijoittajien volyymi. Eli vaikka yritys X olisi “väärin hinnoiteltu” (teorian tasolla, todellisuus ei ole näin binäärisen yksinkertainen), passiivirahastojen paine kykenee ylläpitämään väärää hintaa. Markkinat eivät olisi enää tehokkaat. Ok, mutta seuraisiko siitä tosiaan iso CDO-pommiin verrattava sotku?

Tässä kohtaa nostan kädet pyatyyn ja heilutan valkoista lippua. Minulla ei ole ymmärrystä eikä keinoja osoittaa voiko näin tapahtua tai onko kyseinen hetki jo koettu markkinoilla. Jätän sen osoittamisen minua fikaummille quant-miehille/naisille. Ja jos tajusin Burryn ajatukset ja ajatusketjun väärin, korjatkaa toki.

2 tykkäystä

Näin juuri minäkin asian näen. On hyvin ymmärrettävä argumentti, että hinnanmuodostus heikkenee, mutta tämänhän pitäisi sataa aktiivisten rahastojen laariin. Jos hinnanmuodostus ei ole niin tarkkaa niin luulisi, että aktiiviset rahastot tekisivät ylituottoa. Tällöin raha siirtyisi passiivisista rahastoista aktiivisiin kunnes oltaisiin tasapainossa.

2 tykkäystä

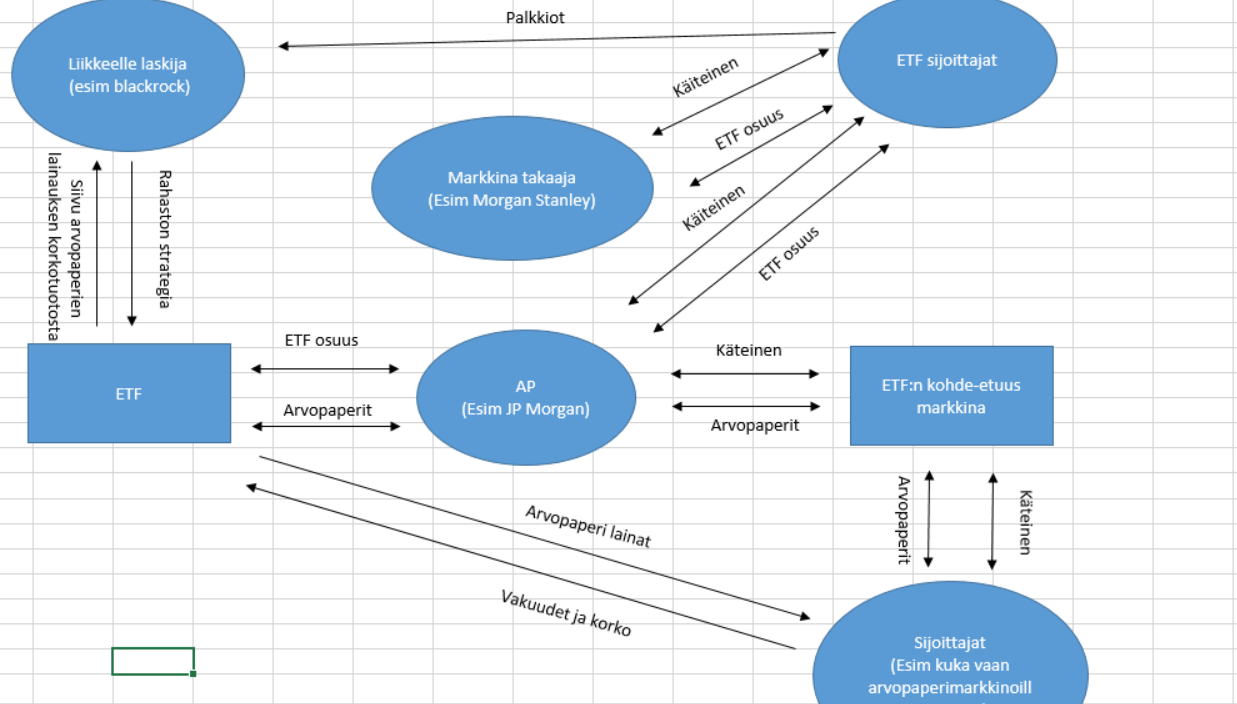

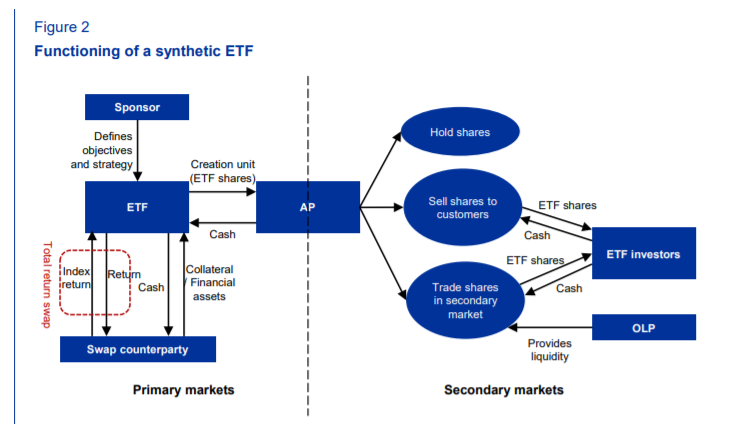

Yksi Burryn teesi oli tuo hinnan muodostuksen tehokkuus. Toinen on likvideettiriski. Itsellä ei riitä paukut sanoa puolesta tai vastaan. Kolmas seikka mistä ehkä myös tuo vertaus finanssikriisin CDO:ihin eli fakta, että ETF:t on todellisuudessa monimutkaisempia kokonaisuuksia kuin antavat ymmmärtää. Ihan vain esimerkkinä vähän tuota miten nuo toimivat.

Tässä normi ETF:

Synteettinen ETF:

Burryn pointti taisi olla, että samalla tapaa monimutkaiset CDO:t keräsivät massiivisen suosion ennen finanssikriisiä ja kuplan poksahtaessa pintaan nousi riskejä joita kukaan ei osannut arvioida oikein. Samalla tavalla nyt ETF:t on järkyttävän suosittuja vaikkeivat ole toiminnaltaan ihan suoraviivaisia instrumentteja.

6 tykkäystä

Tähän mennessä ETF:t kestäneet hienosti ison volan secondary marketissa:

Video itsessään on aikamoista rinkirunkkausta(anteeksi vulgaari sanamuoto) mikä on ymmärrettävää, kun huomio keskustelijoiden taustat ja toisaalta taas hieman huolestuttavaa. Mutta tosiaan kokonaisuudessaan todella hyvä ettei ETF:ien kanssa ole ollut tähän mennessä mitään hätää.

3 tykkäystä

Tässä saattaisi olla hyvä ketju ottaa käsittelyyn.

Nykyiset IPOt ja Teslan älytön nousu eivät voi olla vaikuttamatta indekseihin. Sama koskee myös peliyhtiöitä jne.

Moni salkunhoitaja ei omiaan laittaisi noihin kursseihin, saatika myisi osinkoyhtiöitä.

1 tykkäys

Hyvä nosto tää ketju! Tulee muistot mieleen ku loin tän ketjun viime joulukuussa aika tarkkaan vuosi sit ku olin Canarial lomailemas eikä tietookaa coronast

Meno menny vaan hullumpaan suuntaan niistä ajoista…