Fleetcor niminen yritys tuli aiemmin stockscreenerissä vastaan ja herätti kiinnostukseni. Eikä suotta. Sen jälkeen tutustuin varmaan monelle meistä tutumpaan verokkiin Edenrediin. Olin entistä hämmästyneempi. Löysinkö kultakaivoksen? Huuli auki olen selaillut näiden kahden talousraportteja ja näyttää kovasti siltä, että yritykset toimivat tylsällä toimialalla, mutta operoivat seksikkäillä kannattavuuksilla. Tässä vähän Fleetcoria numeroina:

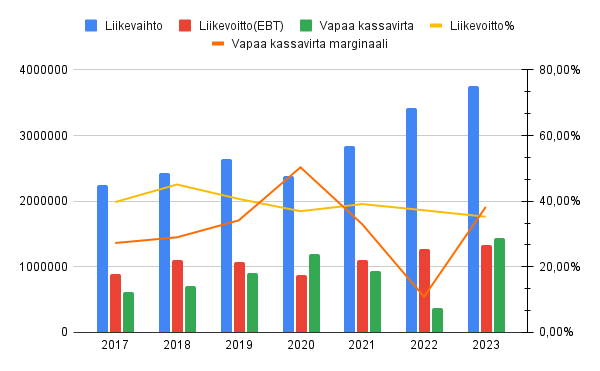

Vuosina 2017-2023:

CAGR kasvu = 8,9%

Liikevoitto marginaali keskimäärin = 43%

Vapaa kassavirta (FCFE) marginaali keskimäärin = 32%

Ei huono.

Velkavipua tuo bisnemalli hyödyntää isosti ja Altman Z-Scoresta tulee ulos keskikertainen tulos. Ei toki ole “vaaravyöhykkeellä”, mutta toisaalta viimeksi vuonna 2018 on tullut täysin puhtaat paperit. Beneish M-Score antaa puhtaat paperit jokaiselta aiemman kaavion vuodelta, joten sen puolesta ei syytä epäillä luovaa kirjanpitoa.

Valuaatio ei ole perinteisin mittarein halpa, mutta toisaalta ei yrityksen suorittaminen sellaiselle hinnoittelulle mitään syytä ole antanutkaan. Ensi puraisulla kassavirtapohjaisesti markkina hinnoittelee osakkeeseen noin inflaatio ennusteiden mukaista kasvua yllä olevan kaavion mukaisella kannattavuudella. TAMia löytyy yrityksen omien arvioiden mukaan kasvaa vaikka kuinka paljon vielä, joten se ei kasvua rajoita.

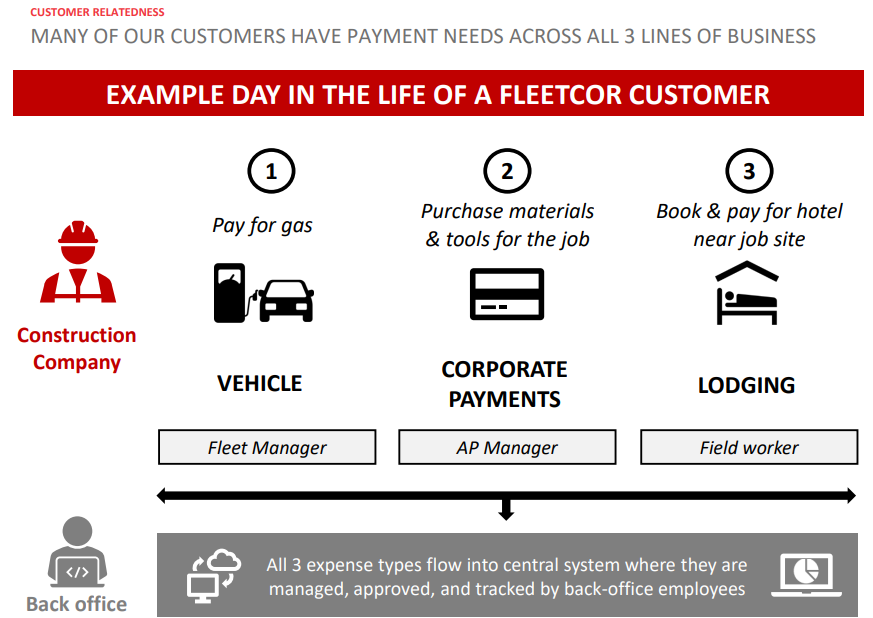

Nämä yriksethän tarjoavat yrityksille erilaisia maksuratkaisuja. Fleetcorin historian ykköstuote ollut polttoainekortit ja viime vuosina laajentunut laaja-alaisemmaksi tarjoten kokonaisvaltaisempaa tuotepalettia sisältäen omaa softaa kulujen hallintaan. Fleetcor kävi myös Suomessa ostoksilla, kun puolisentoista vuotta sitten ostivat pois Fortumilta sähköautojen latauspalvelun Plugsurfingin. Tässä yhtiön omasta presiksestä vähän sitä mitä myyvät asiakkailleen:

Liikevaihdosta 56% tuli viime vuonna USA:sta. Muita isoja markkinoita noin 15% osuudella olivat Brasilia ja UK. Trust Pilot arviot haukkuu yrityksen pataluhaksi, mutta sitten taas yritys ylpeilee 92% asiakaspysyvyydellä. Trust Pilotin vähäisten arvioiden vuoksi ehkä tuo 92% on kuvaavampi vaikkakin yritys kävi viime vuosina jostain laskutus epäselvyyksistä ihan käräjilläkin, joten totuudensiemen saattaa Trust Pilotin arvioissakin olla.

Edenred tuli aiemmin tunnetuksi Delicard yrityslahjakortti tuotteellaan, mutta viimeisen vuosikymmenen aikana ovat laajentuneet Suomessakin isoksi toimijaksi erinäköisten työsuhde-etujen toteutusratkaisuissa. Käsittääkseni myös yrityksellä on vastaavia palveluita maailmanlaajuisesti kuin Fleetcorilla. En ole heidän talousraportteihin tutustunut kuin pintapuolisesti, mutta sen perusteella luvut ovat hyvin samankaltaisia kuin Fleetcorilla.

Tässä nyt lyhyt alustus ketjulle. Toivottavasti keskustelua heräisi.

EDIT: Muutin kaaviokuvan liikevoiton kuvaamaan EBT:tä, koska antaa mielestäni paremman kuvan yhtiön kannattavuudesta kuin EBIT.

Fleetcorilla on kyllä mahtavat marginaalit liiketoiminnassaan, mutta liikevaihdon kasvu syö oudon paljon pääomaa. Tarkistin että firman liikevaihto on kasvanut 13 vuodessa 8,5-kertaiseksi, samalla kun tase on kasvanut 9,4-kertaiseksi. Liikevaihdon ja taseen koon välinen suhdeluku on 0,25 mitä voi pitää erittäin pääomaraskaana. Suhdeluku on pysynyt myös jotakuinkin samana yli ajan, eli kyse ei ole hetkellisestä ongelmasta. Tämän seurauksena yhtiö ei ole oikein kyennyt palauttamaan pääomia osakkeenomistajille. Osinkoa ei jaeta ja omien osakkeiden takaisinosto laskee osakemäärää hitaasti.

Yhtiön kokonaispääoman tuotto ROA on kuitenkin 6,5 %, mitä voi pitää ihan kohtuullisen laadukkaana ja sekin on pysynyt melko vakaana yli ajan. Se kuitenkin kertoo ettei yhtiö ole ihan niin laadukas kuin mitä pelkät marginaalit antavat ymmärtää.

Noh miten sen nyt ottaa. Viimeisen 7 tilikauden aikana yritys on ostellut nettona omia osakkeita 4,5 miljardilla(yli 77% nettotuloksesta) ja osakkeiden määrä on pudonnut 20%. Joo tietenkin voi kaivaa vielä pidempää historiaa, mutta en tiedä saako siitä kuinka paljon lisäarvoa.

En sanoisi ettei yritys ole pystynyt palauttamaan pääomia vaan paremminkin päinvastoin ja koska liiketoiminta on perinteisessä mielessä hyvin pääomakevyttä on myös kassavirrat vuolaita.

Bisnesmalli ei ole perinteisessä mielessä pääomaintensiivistä niin, että taseen konkreettiset assetit kasvaisivat. PPE on kasvanut vain 160 miljoonaa, kun samaan aikaan liikevaihto on kasvanut 1,5 miljardia. Käyttöpääoma on järjestäen negatiivinen eikä juurikaan pääomaa syö. Tuo 1,5 miljardia liikevaihdon kasvua on tapahtunut tilikausien aikana jolloin käyttöpääoma ilman rahavaroja ja velkoja on laskenut 300 miljoonaa lisää pakkasen puolelle. Rahavarat ja velat huomioiden 1,5 miljardin liikevaihdon kasvu on vaatinut 200 miljoonan käyttöpääoman kasvun. Negatiivinen käyttöpääoma tietenkin vaatii aina eritystarkastelua.

Fleetcor hyödyntää myyntisaamisten arvopaperistamista mikä saa aikaan, että myyntisaamiset muuttuvat kassavaroiksi nopeammin kuin yrityksen omat kulut erääntyvät maksettavaksi. Tämä on varmasti osittain syypäänä negatiiviseen käyttöpääomaan. Toki sen mukana kate ottaa hieman osumaa, koska kuka hitto ostaisi 1,3 miljardia myyntisaamisia nimellisarvolla, mutta toisaalta samalla myydään kauniiseen pakettiin pakattujen myyntisaamisten luottoriskit sijoittajille. Käytännössä Fleetcor saa tuota kautta rahoitusta halvemmalla kuin esimerkiksi pankeilta tai velkakirja-markkinoilta.

Fleetcorin tasetta on viimeisen 7 vuoden aikana paisuttaneet goodwillin ja velan kasvu. Nuo kaksi riviä pitää sisällään 70% taseen kasvusta. Näiden lisäksi neljänneksen taseen kasvusta selittyy rahavarojen kasvulla ja myyntisaamisten arvopaperistamisella. Goodwill kasvanut yritysostojen myötä ja velkaa on otettu, koska jostain syystä on haluttu 4,5 miljardilla ostaa nettona omia osakkeita samaan aikaan. Pääomia olisi peräpeiliin tuijottamalla voitu ehkä paremminkin allokoida.

Tuon käyttöpääoman ja myyntisaamis kikkailujen lisäksi päätäni olen raapinut yrityksen syklisyyden määrittelyn kanssa. Bisnes on hyvin riippuvaista asiakkaiden aktiivisuudesta, joten ylärivi kaiken järjen mukaan on herkkä yleiselle taloustilanteelle. Toisaalta yrityksen pörssitaipaleelta löytyy yksi vuosi jolloin ylärivi on supistunut ja sinäkin vuonna kannattavuus pysyi todella hyvällä tasolla.

EDIT: korjattu virheellinen luku osakkeiden määrästä.

Mistä sait tiedon että osakemäärä on vähentynyt 80 %? Lieneekö kyse käänteisestä splitistä. Viimeisin lukema yhtiön Q4 tiedotteesta oli 71 miljoonaa osaketta ulkona ja Stockanalysis-sivuston mukaan osakkeiden huippuvuotena 2016 ulkona oli 95 miljoonaa osaketta. Goodwill ja sitoutunut käteinen on tosiaan suurimmat muutoksen taseessa vuodentakaisesta. Näyttää siltä että yhtiö saa asiakkailta rahaa ja jää sen velkaa, mikä paisuttaa itsessään taseen kokoa (vrt. vakuutusyhtiön float). Tämä ei ole huolen aihe.

Pahoittelut. Oli päässyt kirjoitusvirhe omaan exceliin. Tippunut siis 20% vuoden 2017 noin 93,5 miljoonasta viime vuoden lopun noin 74 miljoonaan. Käytin yrityksen 10-k ja tulosraporttien diluted average weighted sharesia, koska se minua henkilökohtaisesti sijoittajana kiinnostaa.

Sentään oli summat oikein mitä laitettu omien ostoihin. Ja noista omien ostoihin laitetuista rahoista on vähennetty samalla aikavälillä liikkelle lasketut osakkeet, joten omien ostoihin käytetyt varat ovat ms nettona.