Onhan se, mutta vakavaraisuussuhde on 296 %, kun tavoitehaarukka on 170-200 %. Pääoman vapauttaminen tulee nostamaan oman pääoman tuottoa.

32 tykkäystä

27 tykkäystä

Sijoittaja.fi teki noin 10 minuutin podcastin Mandatumista. ![]() Podcastissa keskustelevat Anni Hurtig ja Juho Toratti.

Podcastissa keskustelevat Anni Hurtig ja Juho Toratti.

14 tykkäystä

Jonkinlainen tiivistelmä Mandatumia koskevista asioista, ei täysin tarkkaa litterointia. Tuttua juttua ketjun lukijoille.

-

Mandatum on merkittävässä markkina-asemassa oleva henkivakuutus ja varainhoitoyhtiö, vahvalla brändillä.

-

Pyrkii kasvattamaan tulevaisuudessa eritoten varainhoito segmenttiään.

-

Jakautumisen takia yksi Helsingin pörssin omistetuimpia yhtiöitä.

-

Raaka arvio Mandatumin osakkeen arvosta (perustui H1/23 tulokseen) 4,5e. Syitä “alihinnoitteluun” mm. indeksirahastojen tarjoama myyntipaine.

-

Viitteitä alihinnoittelusta voisi kertoa sisäpiirin ostot. Vai onko syynä vain halu näyttää sitoutuminen yhtiöön?

Tuloksesta ja arvostuksesta

-

H1/23 EPS 0,16 eur. Arvio koko vuoden EPS n. 0,3 eur.

-

Ei ohjeistusta vuodelle.

-

P/E 12,2 vaikuttaa erittäin houkuttelevalta.

-

Houkuttavuutta lisää vuosina 2024-2026 maksettava 500meur osinkoina. (N. 0,33 e / osake / vuosi)

-

Mahdollisuus myös ylimääräisiin varojen jakoihin tilanteen salliessa.

Huom. En tuplatsekannut, vaan ylläoleva saattaa sisältää virheitä.

73 tykkäystä

Tässä firman omia lukuja liiketoiminnan kehityksestä viime vuosilta:

Mennyt ei ole tae tulevasta, mutta ihan hyvin on mennyt tähän asti.

17 tykkäystä

Muotoilin viestin vielä uudelleen. Pahoittelut muokkauksista, pitäisi jaksaa kirjoittaa viesti kerralla valmiiksi. ![]()

Haluaisin ymmärtää, mistä eri tuotoista Mandatumin osakkeen eps muodostuu? Jos joku tietävämpi voisi avata asiaa. ![]()

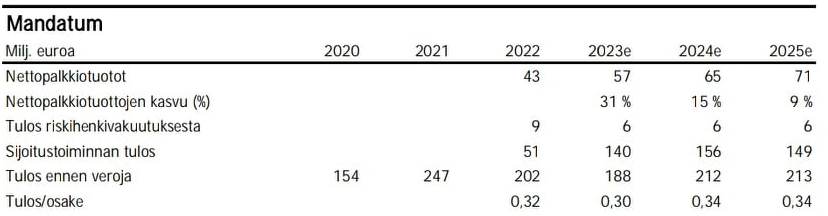

Alla olevassa taulukossa on mainittu 2023-2025

- nettopalkkiotuotot, jotka on 43-71 meur

- tulos riskihenkivakuutuksesta, joka on 6-9 meur

- sijoitustoiminnan tulos, joka on 140-156 meur

Onko nettopalkkiotuotot varainhoidosta tulevia tuottoja?

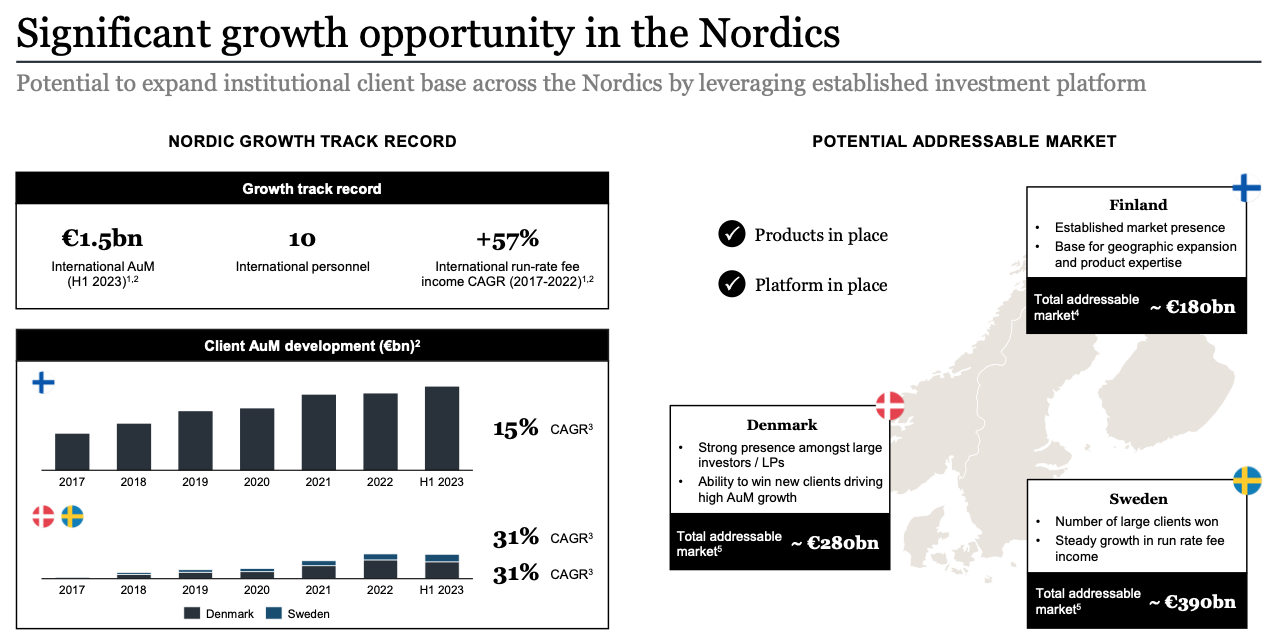

Kuvaako tuo Odetuksen viestissä oleva kasvu -slide varainhoidon nettopalkkiotuottojen kehitystä? Edit: nyt katsoin tarkemmin, tosiaan se kuvaa aumia eli hallinnoitavien varojen suuruutta.

Tarkoittaako sijoitustoiminnan tulos Mandatumin omistamien pääomasijoitusten tuottoa vai liittyykö sekin jotenkin varainhoitoon tai tuohon slideen? Olen käsittänyt, että Mandatumilla on omistuksia (sijoituksia), joita se voisi myydä pois. Tuleeko sijoitustoiminnan tulos näistä omistuksista esim. osinkoina / arvonmuutoksina?

Tärkein kysymys itselleni on, heijasteleeko tuo slide yhtiön koko liiketoiminnan kasvua, vai jotain pienempää osaa siitä? Paljonko varainhoito tuo koko tuloksesta, jos eps on 30 senttiä?

16 tykkäystä

Kuvaajassa on tosiaan otsikon mukaisesti hallittavien varojen määrän kehitys (AuM = Assets under Management) eli ei siitä ihan suoraan 1->1 vetää yhteyttä tulokseen, mutta kyllä tämä AuMin kasvu on se oleellinen tuloskasvun moottori ja siksi se onkin keskeinen mittari varainhoitosektorilla. Totta kai sijoitusmarkkina heiluu niinkuin näkyy esim. tuosta surkeasta sijoitustoiminnan tuotosta v. 2022 (vaikka AuM samalla kasvoikin), mutta sitten tietysti kun markkina taas vetää paremmin niin tuototkin paranevat. Tavoitteissa taisi tosiaan olla tuon historiallisen 15% kasvun sijaan “vain” 5%, mutta kyllä tuokin ihan mukava kasvuvauhti on.

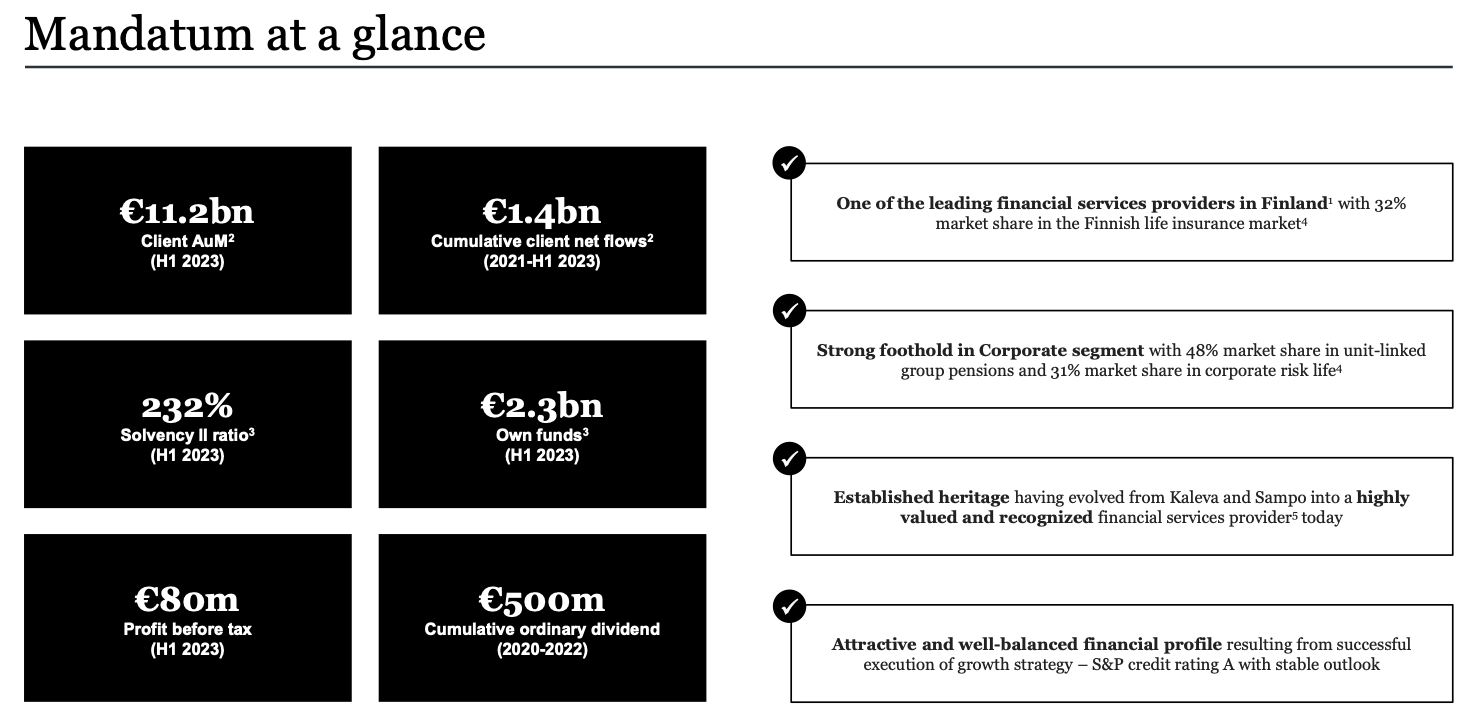

Suosittelen tosiaan oikein lämpimästi tuota aiemmin ketjussa postaamaani sijoitusesitettä, siitä saa mielestäni aika hyvän kuvan firmasta. Kuten näkyy tästä avainluvut-kalvostakin niin tähänkin on nostettu heti ykkösenä tuo AuM ja kakkosena AuMin kasvu.

Selailin tuota esitettä itsekin vielä uudestaan ja pari mielenkiintoista nostoa voisin tuolta vielä tehdä:

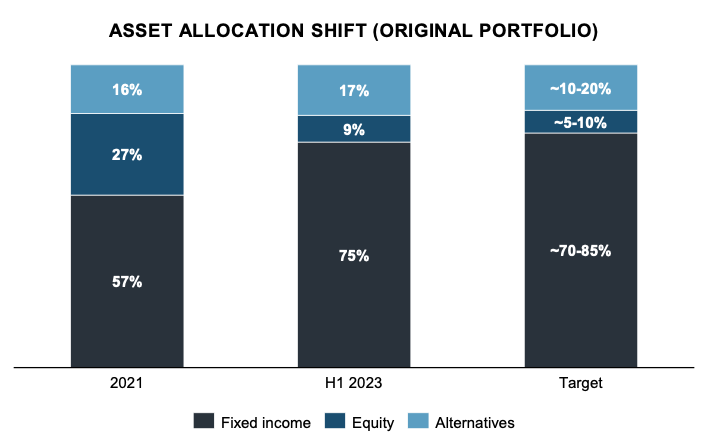

Ihan viimeisen parin vuoden aikana osakepainoa on laskettu sijoitustoiminnassa todella merkittävästi ja korkojen nostettu, koska niistäkin saa taas järkevää tuottoa. Sijoitustoiminnan risk-reward-suhde on siis parantunut selvästi.

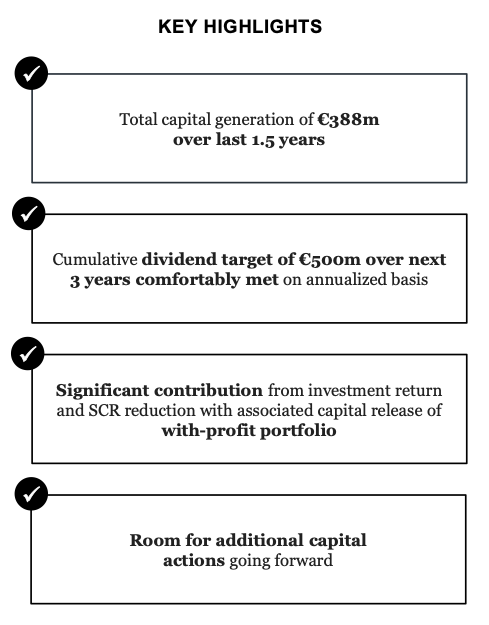

Toinen mielenkiintoinen pointti on, että tuosta seuraavalle kolmelle vuodelle jakautuvasta 500M€ osinko"sateesta" sanotaan, että nykyisellä tuloksentekotahdilla se katetaan “comfortably”. Mitä nyt olen corporate jargonia tässä vuosien varrella lukenut niin tämä on kyllä todella vahva statement. Samalla kalvolla on myös tuo todella mielenkiintoinen “Room for additional capital actions”-kohta. Eli mielenkiinnolla jäädään odottamaan että mitä ässiä sieltä löytyy hihasta.

Harmittavasti jäi oma loppuhuutaripilkki pari senttiä alle toteutuneen kauppahinnan niin jäi possan kasvattaminen aamun lisäyksiin. Toivottavasti ostokelit jatkuisivat vielä loppuviikollakin niin pääsisi tätä herkkupalaa lisäilemään salkkuun.

50 tykkäystä

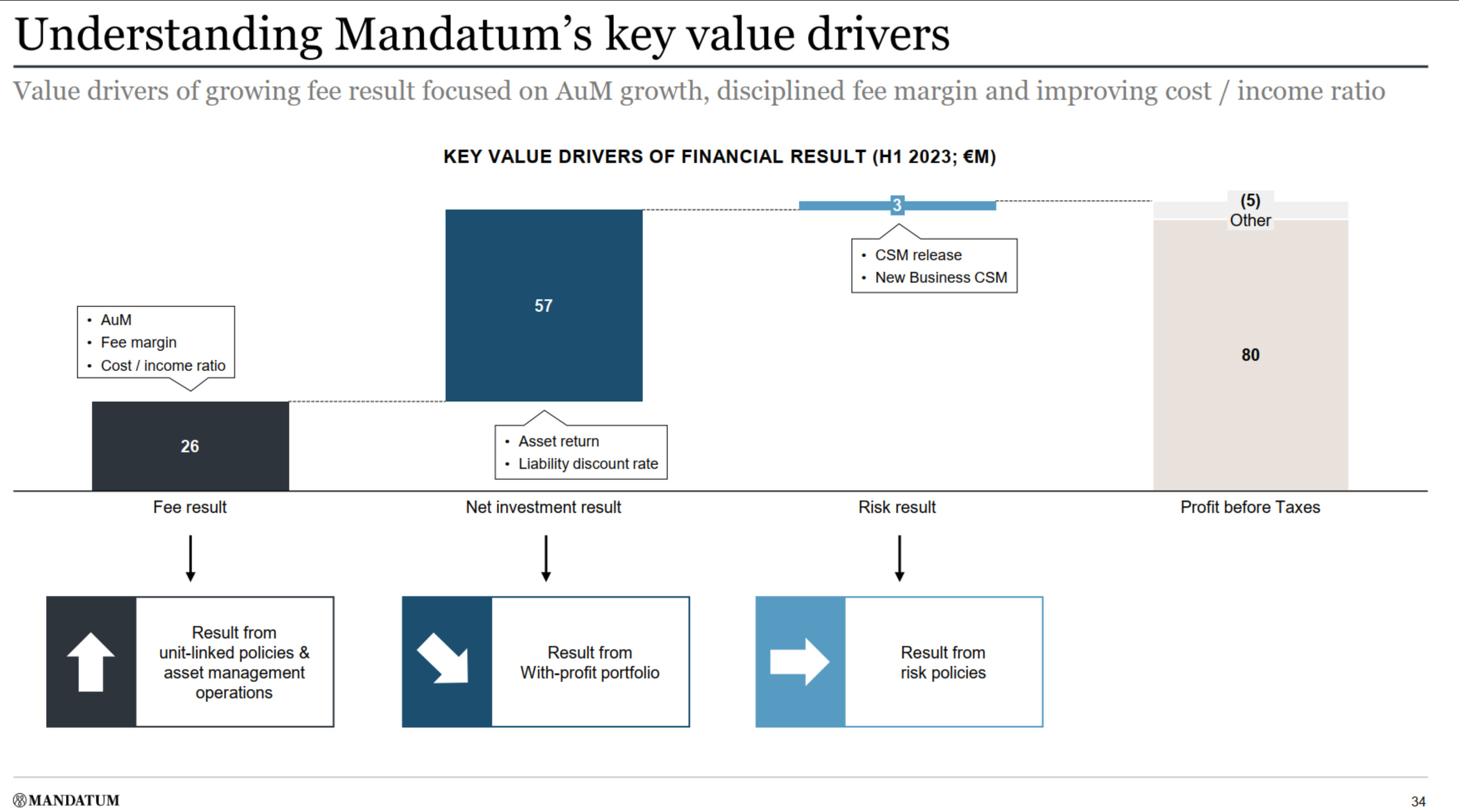

Katsoin tuota investor eventtiä nyt itsekin tarkemmin, ja siellä tosiaan oli tällainen kalvo:

Eli käsittääkseni huomattavan iso osa voitoista tulee tällä hetkellä noista jo vuosikymmeniä vanhoista With-profit tuotteista. Jos käsitin oikein kalvon 29, niin liabilities (ja sitä myöten oletettavasti tuotot) pienenisi 50% vuodesta 2022 - 2031 mennessä. Jos siis 57€M puolittuu, niin että saatais profitit pysymään samalla tasolla, pitäisi Fee resultin kasvaa 100%.

Tästä päästäänkin tuohon Odetuksen linkkaamaan Growth opportunity kalvoon:

Jos harjoituksen vuoksi oletetaan worst case että kasvu tulisi pelkästään international puolelta (1.5bn vs. total AuM 10.8bn), niin koska lähtökohta on noin pieni, niin jotta tulos pysyisi samana, (ja vähän mutkia suoristaen), niin vuoteen 2031 asti se tosiaan vaatii tuon tähän mennessä tapahtuneen CAGR 30% joka vuodelta, että saadaan edes tuo nykyinen tuottotaso pidettyä. (2031 olisi international AuM ~12.2bn eli total AuM ~21.5bn.). Tämän jälkeen international 30 CAGR olisi huikea ja firma olisi varmasti kuussa jo ennen tuota vuotta 2031 jos tuo 30 CAGR pysyisi vielä useamman vuoden nykyhetkestä… jos taas kasvutavoitteet eivät toteudu, niin käsissä on väkisinkin pienenevää voittoa tekevä firma, jonka kasvulupauksiin on enää vaikea uskoa.

Kasvuluvut ovat tietenkin päästä heitettyjä, mutta olenkohan noin periaatteessa tajunnut tämän oikein?

Hyvältähän tämän firman toiminta tosiaan muuten näyttää, mutta se tässä tosiaan epäilyttää että käsittääkseni pitää tehdä kohtalaista kasvua että saadaan nykyinen tulostaso säilytettyä… vapautuvat pääomat osinkojen muodossa toki pienentävät riskiä.

31 tykkäystä

Itse ajattelen enemmänkin niin päin, että osinkojen jakaminen liiketoiminnan ja sen myötä (toivottavasti) osakekohtaisen tuloksen kasvattamisen sijaan pikemminkin kasvattaa riskiä. Heikomman tulevaisuudenkuvan omaavan yrityksen osingon irrotessa osakkeen hinta helposti sukeltaa osinkoa enemmän.

En osaa sanoa kuinka paljon hyviä yritysostokohteita Mandatumilla on, mutta osinkojen sijaan mieluummin toivoisin kassaa käytettävän niihin.

6 tykkäystä

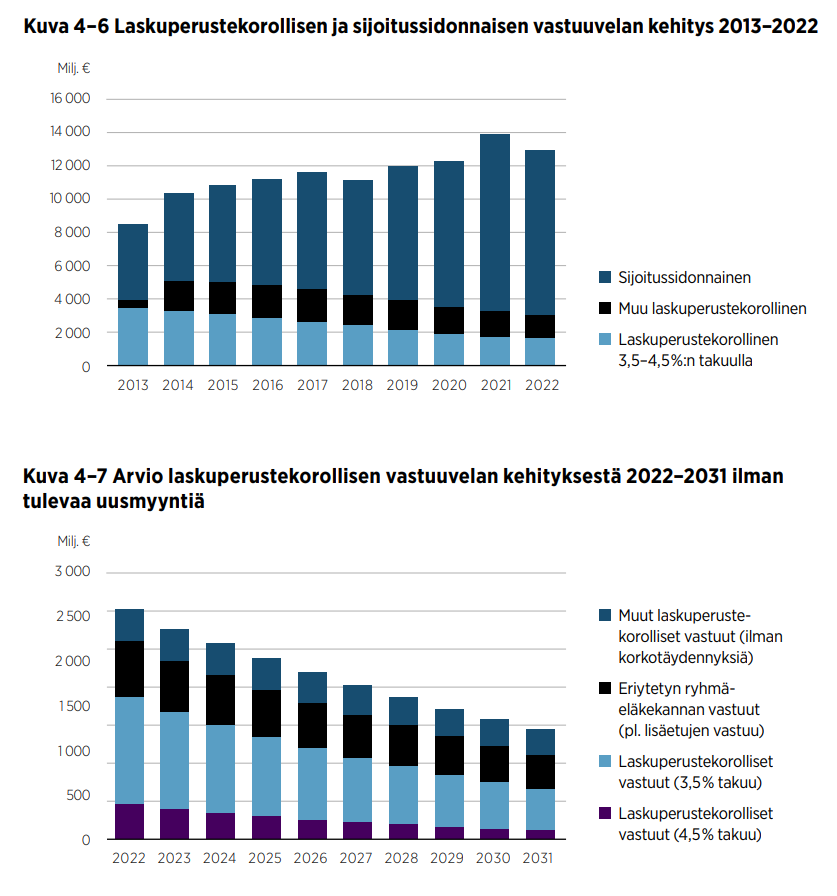

Tutkailin tätä mielenkiinnosta ja tuossa kalvossa 29 puhutaan siis suomeksi Laskuperustekorollisesta vastuuvelasta, joka on ollut laskussa jo pitkään ja tarkoituksella.

“Alkuperäisen laskuperustekorollisen vastuuvelan trendi on ollut aleneva vuodesta 2005. Erityisesti ne vastuuvelan osat ovat pienentyneet, joissa laskuperustekorko on korkein eli 4,5 prosenttia tai 3,5 prosenttia. Korkeimpien laskuperustekorollisten vakuutuskantojen vastuuvelka aleni 144 miljoonaa euroa vuoden 2022 aikana.”

Syy:

“Henkivakuutustoiminnan biometriset riskit syntyvät pääasiassa siitä, että vakuutetuille tulisi korvattavaksi enemmän kuolemantapaus-, työkyvyttömyys- tai sairauskulukorvauksia tai että eläkevakuutuksissa eläkkeitä tultaisiin maksamaan vakuutetuille pidempään (pitkäikäisyysriski) kuin yhtiö ennakoi vakuutusten hinnoitteluhetkellä. Pitkäikäisyysriski on yhtiön biometrisistä riskeistä merkittävin. Laskuperustekorollinen ryhmäeläkekanta muodostaa suurimman osan pitkäikäisyysriskistä.”

“Sopimusten pitkäkestoisuus ja se, että yhtiön oikeus muuttaa vakuutusehtoja ja -maksuja on rajoitettu, kasvattaa biometrisiä riskejä. Mikäli vakuutusmaksut osoittautuvat riittämättömiksi, eivätkä ne ole muutettavissa, vastuuvelkaa täydennetään odotettavissa olevaa tappiota vastaavalla määrällä.”

“Mandatum Lifen näkemyksen mukaan siirtymäsääntöjen mukainen laskelma antaa hyvän kuvan yhtiön

vakavaraisuusasemasta. Mandatum Lifen taseen ja sen riskiprofiilin odotetaan muuttuvan merkittävästi siirtymäaikojen kuluessa. Valtaosa pääomavaateista syntyy laskuperustekorkoisesta vastuuvelasta ja sitä kattavasta omaisuudesta. Erityisesti Mandatum Lifen alkuperäiset 3,5 ja 4,5 prosentin laskuperustekoron omaavat laskuperustekorkoiset vakuutuskannat sitovat pääomia ja näiden vakuutuskantojen vastuuvelan odotetaan alenevan nykyisestä 1 587 miljoonasta eurosta noin 550 miljoonaan euroon siirtymäaikojen kuluessa (ks. kuva 4–7). Tämä trendi tulee alentamaan voimakkaasti näistä kannoista syntyvää vakavaraisuusvaatimusta, ja samalla näiden kantojen negatiivinen vaikutus ilman siirtymäsääntöjä laskettuun omaan varallisuuteen tulee alenemaan. Vaikka siirtymäsääntöjen positiivinen vaikutus vähenee siirtymäajan kuluessa, vakavaraisuusaseman odotetaan säilyvän vahvana odotetun oman varallisuuden positiivisen trendin ja vakavaraisuusvaatimuksen pienenemisen seurauksena.”

6 tykkäystä

Varainhoitokenttä on kyllä hyvin kilpailtu ala, mutta omakohtainen kokemus on ettei se ole täysin sementoitu.

Se tulee mieleen että onkohan aiemmin ollut jonkinlainen herrasmiessopimus ettei Nordean kanssa lähdetä kilpailemaan. Enään sellaiselle ei ole aihetta. OP varmasti pyrkii kovasti pyristelemaan, mutta on kyllä hyvin kankea organisaatio. Ja toki noita kilpailijoita löytyy hyvin paljon muitakin.

Mandatum pääsee varmasti profiloitumaan eri tavalla kuin aikaisemmin kun pääsee Sammon varjoista esille. Nyt yhtiön kannalta oleellista on varainhoito. Mielenkiintoista nähdä millaisella voimalla yhtiö onnistuu suoriutumaan - tiedän että ettei kaikki ole vakuuttuneita - ainakaan vielä.

13 tykkäystä

Olisikohan Mandatumista Nordnetin kilpailijaksi? Ymmärtääkseni Mandatumin kaupankäyntialusta on ihan kelvollinen. Pienellä hintakilpailulla ja lisätuotteille (lainoitus) voisi olla piensijoittajalle oiva vaihtoehto Nordnettiin verrattuna. Toki välittäjän vaihtaminen on aina hieman työlästä, samalla tavoin kuin esimerkiksi pankin vaihtaminen.

4 tykkäystä

Mandatum pilasi mainettaan jokin vuosi sitten veroraporteillaan. Ajoivat päivityksen jälkikäteen ja homma ei mennyt ihan nappiin. Suomalaisen välittäjän etu suhteessa ulkomaiseen on kieli ja veroraportointi. Kumpaakaan näistä ei ole kunnolla Mandatumilla hyödynnetty. Ongelmissa vika sälytetään ulkomaisen toimijan niskaan. Asiakaspalvelussa paljon parannettavaa.

Lisäksi Mandatumilla ei ole valuuttatiliä. Ei ole kovin kauaa, kun välittäjä ketjussa ihmeteltiin OP:n kauppojen palkkioita ja ei huomattu valuutanvaihtokustannusta.

Mutta noin ihan kysymyksenä, jos Nordnetin kanssa hintakilpaillaan niin tuleeko sinne kassaan mitään merkittäävää lisää? Sovelluksen nimi on Mandatum Trader ja minusta tuntuu nimestä ja alustan luonteesta päättellen oivallettu mistä se raha tulee.

4 tykkäystä

Kyllä valuuttatilit löytyy.

Itsellä ainakin dollaritili myös käytössä.

Lainoitus olisi kyllä hienoa saada.

8 tykkäystä

Paras välittäjä ainakin omaan tarpeeseen…Valuuttatilejä löytyy useampia:)

4 tykkäystä

Käsi ylös virheen merkiksi. Joku vuosi takaperin mietin Mandatumia niin mielestäni valuttatili ei ollut tarjolla tai sitten oli makuuni hintava.

6 tykkäystä

En nyt ainakaan tähän hätään onnistunut löytämään suoraan hinnoittelua, mutta euro-dollari-euro muunnoksen spreadi näyttäisi nopeasti tsekattuna olevan ~0,5%.

Niin varainhoito on jatkossa Mandatumin painopistealue, tämä itse kertoneet joka välissä.

So far Manta on keskittynyt oikeastaan vain varakkaisiin, bullerot (possa alle 250.000e) ei ole kiinnostanut oikeastaan lainkaan, nimenomaan täyden valtakirjan asiakkaina, tuskin kiinnostaa jatkossakaan. Mutta varmaan Mantalta tulee tuotteita tavan tallaajien tarpeisiin lisää, kuten Nordealla tai Nordnetillä jo on.

Mitä tulee vakuutuskuorten rakentamiseen, siinä lienee Mandatum osaavin ja luovin.

Eiköhän osassa kuoria ole Lapin mökkejä ja asuntovaunujakin survottuna

3 tykkäystä

Nykyisellään Mandatumin varainhoidon asiakkaaksi pääsee antamalla heille puoli miljoonaa euroa sijoitettavaksi. Nallehan sen jo aikoinaan tiesi ettei tavallinen asiakas tuo pankkiin kuin hiekkaa kengissään ![]()

74 tykkäystä

Tuntuu, että toistan itseäni. Ostot jatkuu. Toivottavasti tämä on hyvä signaali.

19 tykkäystä