Marimekon 70v bileet alkaa täällä huomenna 12.00

![]()

Marimekon 70v bileet alkaa täällä huomenna 12.00

![]()

Laitetaan tänne, ettei jää huomaamatta

Tämä Nordström Pop in on kyllä mielenkiintoinen avaus, oli pakko käydä heti kattomassa, mistä Tiina kertoi. Samalla kun kasvetaan päämarkkinoilla Aasia, Emea, niin samalla tehdään pieniä kohdistettuja panostuksia P-Amerikkaan ja tehdään brändiä tunnetuksi.

Oma rautanen analyysini kuuluu näin: Homma rullaa raiteillaan, USAankin lähdetään pienten pop in myymälöiden kautta katsomaan kuinka värit ja kuviot maistuu. Toivottavasti nähtäisiin jossain kohtaa jenkkienkin päässä samankaltainen yhteistyö kun Uniqlo on Aasiassa. ![]()

Kyllähän Marimekolla on pitkä historia Pohjois-Amerikassa ja yhteistyömallistoja muun muassa Conversen, Banana Republicin ja Targetin kanssa. Olen myös saanut hyvän kuvan Pohjois-Amerikan vetäjistä ja uskon, että homma on oikein pätevissä käsissä. Samalla on kuitenkin helppo ymmärtää, että Marimekko kohdistaa enimmät paukkunsa sinne, missä markkina kasvaa voimakkaimmin.

TP 62e / Lisää

Hyvältä näyttää!

https://www.inderes.fi/fi/system/files/company-reports/yhtiopaivitys_marimekko_210521.pdf

Juuri näin, muotoilin vähän huonosti! Asian ydin oli ehkä siinä että usaankin panostetaan vaikka ei päämarkkina olekkaan, tämä pitkällä pelillä voi sataa isommin Marimekon laariin.

Näinhän siinä kävi ![]()

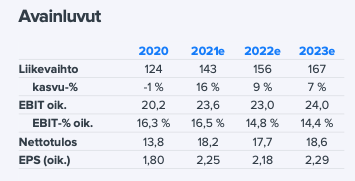

Hyvä huomata myös noista Inderesin ennusteista, että kannattavuuteen ennustetaan kasvupanostusten vuoksi selvää droppia 2022-2023, mutta jos kannattavuus saadaan tästä huolimatta pidettyä kovana niin tässä on hyvää yllätyspotentiaalia ennusteisiin.

Tällä hetkellä osake on kuitenkin selkeästi aliarvostettu verrokkeihin nähden:

Vuoden 2021 osalta Marimekon arvostus on selvästi kansainvälisen verrokkiryhmän alapuolella (30-60 %),

Katsotaan saadaanko loppuvuoden aikana kannattavuusposarin lisäksi vielä liikevaihtoposarikin ![]()

Evli nosti tp 63 BUY

I must add that these analysts (Evli: 63€, Inderes: 62€) are still underestimating its growing popularity in Japan and other East Asian countries. Since EPS of 2021Q1 is 0.55€ and most of their sales come from Q3 and Q4, I reckon that the yearly EPS for 2021 will be at least 3€ up to 4€ (TBH, I think 5€ is entirely within the realm of possibilities). Note also that their recent collaboration UNIQLO is a Japanese fashion company. Now look up the population figures of Japan, Korea and China.

Muut suomalaiset brändit alkavat takakarvaamaan ihan huolella🤔 konsernin liikevaihto n.90 miljoonaa eli Marimekko on siis tästä huolimatta suurempi toimija ainakin toistaiseksi

” Järjestelyn myötä pystymme kiihdyttämään brändien kasvua ja kehitystyötä aivan uudella voimalla”

” Käytännössä tämä tarkoittaa synergioita esimerkiksi tuotesuunnittelussa, valikoituja askeleita brändien kansainvälisessä laajentumisessa sekä uudenlaisten jakelukanavamallien luomista yhdessä kumppaneiden kanssa”

Iso uutinen, mutta en usko että tällä on suurempia vaikutuksia Marimekkoon. Mitä tulee kansainväliseen kasvuun, niin kyllä Marimekko on valovuoden edellä.

Mitä mieltä @Petri_Kajaani Koetko että näistä voisi muodostua suurempi uhka Suomen markkinoilla?

Mietin tätä aivan samaa tänään, kun uutisen näin. Tulin itse kuitenkin siihen lopputulokseen, että tämä ei suuremmin muodosta uhkaa Marimekolle. Marimekon hienous (ja kauheus) on siinä, että se on todella vahvasti yhden brändin varassa. Tämä brändi on onneksi todella vahva, eivätkä nuo Makiat ja Vallillat mielestäni tätä tule tätä tuhoamaan. Mielestäni kyseisillä brändeillä ei ole toistaiseksi mitään, mikä saisi kuluttajan valitsemaan Marimekon sijasta heidän tuotteensa. Brändeinä esim. Marimekko ja Makia ovat mielestäni aivan eri puusta tällä hetkellä, vaikka Makiakin jonkin sortin premium-brändi on olevinaan.

Marimekko on edelleen Marimekko, tekivät kilpailijat sitten mitä vain. Kilpailu uusista asiakkaista toki kiristyy, joten syytä on hereillä olla. Kunhan Marimekko pitää huolta omasta brändistään jatkossakin, niin en jaksa huolestua.

Vallila, Finlayson ja Makia on olleet markkinoilla tähänkin päivään asti. En näe mitään vaikutusta sillä, että niiden omistus muuttuu. Marimekko on aivan eri luokan brändi, jossa on kaikki ajurit jatkuvaan kansainväliseen kasvuun.

Marimekon verkkokauppa on uudistunut. Mielestäni uusi ilme on selkeämpi

@Petri_Kajaani seuraavassa haastattelussa voisi kysyä unisex -osaston laajentamisesta. Ainakin lohkare collegea ja runoja hupparia tuntuu olevan miltei mahdotonta löytää. Sen hetken, kun joku myy Torissa, poistuu ilmoitus nopeasti.

Kioski -malliston tuotteiden osalta kysyntä on tarjontaa suurempaa, joten jonkinlainen “permanent collection” voisi olla paikallaan näille parhaiten myyville tuotteille.

Verkkokaupassa ei vielä ollut virtuaalista vaatteiden sovittamista. Kertoivat, että 70-vuotisjuhlan sivustolla sellainen olisi mahdollista (en siellä käynyt).

Joten ehkä virtuaalinen sovittaminen on tulossa. Luulisi nykytekniikan sallivan sen että ei tarvitse käyttää paperinukke-tekniikkaa vaan vaatteen saa istumaan omaan kuvaan luontevasti.

Sovituksessa voisi valita vielä virtuaalisen ympäristön

Jos kaupasta suuren osan saisi verkkoon, luulisi tuon vaikuttavan skaalautuvasti sekä liikevaihtoa kasvattavasti mutta myös katteisiin

Aika samaa mieltä sun kanssa.

Hyviä synergioita varmasti saavat nämä Manna & Co. sateenvarjon alla olevat yhtiöt, kun ovat yhdessä isompia, voivat tehdä monia asioita tehokkaammin ja saada lisää voimaa/skaalaetuja. Marimekon kilpailukenttä on kuitenkin niin laaja, että en välttämättä tästä vetäis mitään erityista “uutta uhkaa” Marimekolle. Mielenkiintoinen uutinen alalta kylläkin ja kaikilla noilla firmoilla on paljonkin samanlaisia tuotekategorioita Marimekon kanssa.

Yhdessähän nämä Manna & Co -yhtiöt ovat nyt vasta 90 MEUR liikevaihtoa tekevä “konsortio” kun Marimekko menee jo tänä vuonna varmaan sinne 140-150 MEUR maastoon. Isoja toimijoita Suomessa omilla aloillaan, mutta vielä hyvin pieniä globaalissa mittakaavassa.

Marimekolta uutta yhteistyömallistoa, tällä kertaa Adidaksen kanssa. Itse ainakin pidän näitä positiivisina signaaleina toiminnan suunnasta ja avoimest ajattelusta (ainakin siihen asti kun nämä ovat harkittuja caseja, eikä yhteistyömallistoja puske oikealta ja vasemmalta).

Tuloutettu viime kvartaalille:

Yhteistyöhön liittyviä lisenssituottoja on tuloutettu Marimekon EMEA:n alueen liikevaihtoon kuluvan vuoden ensimmäisellä neljänneksellä.

Pakko kommentoida, koska itsellä oli huomattavasti innostuneempi reaktio uutiseen ![]()

Täähän on siis ihan mielettömän kova juttu, hyvä Tiina!!

Adidaksella tällä hetkellä muita collabseja käynnissä mm. sellasten pienten nimien kuten Pharrelin ja Beyoncen kanssa https://www.adidas.com/us/collaborations, who dem? ![]()

Nyt toinen kuppi kahvia uudesta Marimekko 70v mukista!

Analyytikon kommentit talteen ![]()

Kuvia mallistosta:

https://mediabank.marimekko.fi/l/MKvWfQCCQVDs

Aika kova +12% reaktio uutiseen, jonka taloudellinen vaikutus oli jo tiedossa. Erittäin hieno yhteistyö tietenkin ja upean näköisiä vaatteita. Lisenssituloista on tullut laajan raportin mukaan 1% liikevaihdosta (2018) ja hyvästä katteesta johtuen enemmän tulosta, mutta kuitenkin hyvin pieni osa kokonaisuudesta. Lisenssituottojen kasvu 2020 oli kokonaisuudessaan 2%. Onko Marimekko viestittänyt kasvattavansa lisenssitoimintaa? Aasian alueella lisenssituottojen arvioitiin tippuvan tänä vuonna (viime vuonna nousi 26%). Minkälaisessa roolissa näette lisenssituotot olevan tulevaisuuden kasvua ajatellen?

Tämä tuntuu olevan tyypillistä Marimekolle. Keskimääräinen päivävaihto on aika maltillinen ja positiivisten uutisten jälkeen ostolaidalle usein eksyy joku isompi ostaja, joka ostaa laidan tyhjäksi. Yleensä se kurssi tasoittuu siitä sitten hieman päivän parin mittaan.

Adidaksen yhteistyössä on myös se ero Uniqlon tapaukseen, että tällä kertaa Marimekko myy tuotteita myös itse omissa myymälöissä. Tätä kautta tulee myös käsittääkseni heidän omaan liikevaihtoon suoraan lisäystä, eikä pelkästään lisenssituottoja (ja rojalteja, joista Petri päivityksessään puhui). Tunteeko joku tuota mallia paremmin, miten rahaliikenne näissä menee kaikki skenaariot ja myyntikanavat huomioiden?

Adidaksen kanssa myös Lännen valloitukseen?