Tämä on kyllä vaikuttanut äärettömän optimistiselta tavoitteelta, ja vielä noin moneksi vuodeksi.

2 tykkäystä

Hesari teki jutun Kööpenhaminan muotiviikosta ja erityisesti siellä olleista suomalaisista toimijoista. Mukana menossa oli tietysti Marimekko, vaikka jutussa siitä ei kauheasti puhuttu, vaan näistä pienemmistä toimijoista. Jutussa ei ole maksumuuria.

Vaikka suomalaiset kaupalliset muotimerkit kipuilevat taloudellisissa vaikeuksissa, kiinnostus kotimaista huippumuotia kohtaan vaikuttaa kuplivan kansainvälisesti. Latimerin mukaan sen huomasi myös Kööpenhaminassa

6 tykkäystä

Luvut näyttävät hyvältä sikäli, että kotimaan -3% liikevaihdon muutos hautautuu kansainvälisen kasvun +21% alle. Kaikkiaan kasvu siis 6%. ![]()

![]()

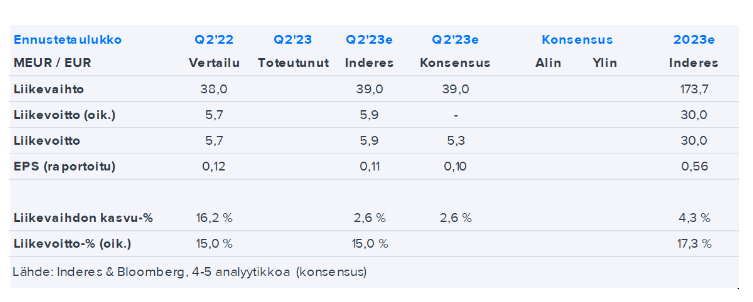

Oliko Marimekolle jo aiemmin ohjeistus tälle vuodelle…?

Nyt näin:

Taloudellinen ohjeistus vuodeksi 2023

Marimekko-konsernin liikevaihdon arvioidaan vuonna 2023 kasvavan edellisvuodesta (2022: 166,5 miljoonaa euroa). Vertailukelpoisen liikevoittomarginaalin ennakoidaan olevan arviolta noin 16–19 prosenttia (2022: 18,2 prosenttia). Vuoden 2023 näkymiin volatiliteettia aiheuttavat erityisesti kuluttajien luottamuksen ja ostovoiman kehitys, globaalit toimitusketjujen häiriöt sekä yleinen inflaatiokehitys.

Liikevaihdon ja tuloksen kehitykseen liittyviä merkittäviä epävarmuustekijöitä on kuvattu tarkemmin puolivuosikatsauksen kohdassa Merkittävimmät riskit ja epävarmuustekijät.

Edit, DISCLAIMER: Omistan pienen määrän, ns. kannatuksen vuoksi, ja seuraan kv-laajentumista tyytyväisenä, katsoen pitkillä kiikareilla… ainakin tämän syklin yli. ![]()

![]()

7 tykkäystä

Kelpaa, @Rauli_Juva ja konsensus olivat hieman liian karhumaisia, jos ilmaisu sallitaan🙂. Oliko se tuo kansainvälinen tukkumyynti, joka aiheutti ennusteylityksen. Itse olin lähes varma, että kvartaali olisi ollut pehmeä. Tästä on hyvä jatkaa, tukkumyyntiähän pitäisi tulla lisää H2:lla vai olikohan tuo etupainotteista tällä kertaa!?

Tässähän nyt juurikin kasvetaan oikealla alueella eli kansainvälisesti, siihenhän Marimekon kasvutarina tällä hetkellä perustuu.

12 tykkäystä

Myös Kauppalehti tykkäsi:

9 tykkäystä

Sallitaan toki, etenkin jos se on paikkansapitävä ![]()

Oikeastaan isot lisenssitulot oli nähdäkseni pääajuri sekä liikevaihdon että -voiton yllätyksen takana. Hyvä uutinen on, että yhtiö on myös nostanut koko vuoden arviota niistä eli tämä ei ollut pelkästään ajoituskysymys. Myös jenkeissä tukkumyynnin tuplaantuminen yllätti, se ei kuitenkaan liene pysyvä taso. Aasia vetää myös hyvin (joskin aika odotetusti) ja uudet maat tukee myymälöiden ja siten myynnin kasvua siellä jatkossakin. Ohessa kommenttia.

25 tykkäystä

Tämähän oli positiivinen uutinen. Olin valmis tänään huonoihin uutisiin ja ajattelin eilen jo että pitäisikö vetää puolet omistuksesta pois osarin yli.

Toivoa paremmasta olivat olleet liikkeiden avaaminen ihan ok tahtiin viimeisen 3kk aikana. Alahuhta oli kumminkin sanonut heidän tarkkailevan menekkiä ja suunnitelmia uusien myymälöiden avaamisesta aina voivan vetää taaksepäin jos tarvetta on.

2 tykkäystä

Marimekko täräytti pessimisteille jauhot suuhun. Kovaa tekemistä tässä markkinatilanteessa.

21 tykkäystä

Vahvaa tekemistä Mekolta, ei tunnu paljoakaan kuluttajien ostovoiman heikentyminen vaikuttavan. Hienoa nähdä, että ulkomailta tuli myynnin kasvua ja uudet myymälänavaukset tulevat varmasti tätä boostaamaan entisestään. Minusta tarina etenee mallikkaasti ja luottavaisin mielin tässä mukana.

2 tykkäystä

Pitää vielä katsella webcast, mutta varsinkin liikevoittoylitys lämmittää mieltä.

Suomen kasvu -3, ulkomaat +21. Monille täälläkin foorumilla tämän sijoituskeissin ”pihvi” on ollut kova kasvu ulkomailla, sillä kotimarkkina alkaa saturoitumaan. Jos nyt jatkossa paremmassa markkinatilanteessa nähdään positiivista yksinumeroista kasvua Suomessa ja siihen päälle vastaavia lukuja ulkomailta, niin hommahan on hyvin raiteillaan.

11 tykkäystä

Omien havaintojen mukaan Marimekkoa käyttää erityisesti naispoliitikot, opettajat, hoitajat, lääkärit ja virkanaiset. Myös ilahduttavasti nuoret naiset! Toivottavasti MM saisi vielä business-ladyt mukaan.

7 tykkäystä

Tässä on Sijoittaja.fi:n analyysi Marimekosta, jonka lukee muutamissa minuuteissa. ![]()

Sijoittajien reaktio ennakoitua parempaan tulokseen oli voimakas, eikä syyttä. Kausiluonteisuudesta johtuen Marimekon liikevaihto- ja tuloskertymä painottuu perinteisesti tilikauden toiselle puoliskolle, joten historiaan peilaten toiselle vuosipuoliskolle voi odottaa vielä positiivisempaa liiketoiminnan kehitystä. Yhtiön liiketoimintaa tukee myös hiljalleen helpottava inflaatio. Marimekon osakkeella onkin nyt hyvä mahdollisuus päästä takaisin kiinni pitempiaikaiseen nousevaan trendiin.

7 tykkäystä

Rauli ja toimitus Alahuhta-Kasko keskustelivat mm. kansainvälisen kasvun vedosta. ![]()

Aiheet:

00:00 Aloitus

00:15 Q2:n kuulumiset

00:45 Lisenssitulot

01:42 Pohjois-Amerikan tukkumyynti

02:47 Kolme uutta maata

05:14 Arvoketjun digitalisointi

07:23 Näkymät

9 tykkäystä

Ja sieltä tuli @Rauli_Juva :n aamarikommentti, positiivisella puolella pysytään, vaikka kurssi eilen reippaasti nousikin: Marimekko: Positiivinen vire tuloksessa ja näkymissä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Toki uutta analyysiakin on saatavilla Premium-jäsenille: https://www.inderes.fi/fi/positiivinen-vire-tuloksessa-ja-nakymissa

10 tykkäystä

Twitterin sopukoista löytyi mielenkiintoinen pitch deck Marimekosta. Päivätty toukokuulle 2023. Viimeisillä dioilla palloteltu myös mahdollisia yritysostajia.

12 tykkäystä

Rauli ![]() kertoo Marimekon meiningistä videolla.

kertoo Marimekon meiningistä videolla. ![]()

Aiheet:

00:00 Vahva Q2-tulos

01:06 Positiivisia muutoksia näkymiin

03:06 Osakkeen arvostus

7 tykkäystä

Tällainen kiva pieni tiedote Marimekolta:

Marimekon uudistettu Tukholman-lippulaivamyymälä avautuu

Marimekko avaa täysin remontoidun lippulaivamyymälänsä Tukholmassa torstaina 7.9.2023. Designtalon uudistettu kokemuksellinen myymälätila sijaitsee osoitteessa Norrmalmstorg 4, yhdessä kaupungin keskeisimmistä ostosalueista, Östermalmilla. Alue tunnetaan kansainvälisten muoti- ja designbrändien keskittymänä.

11 tykkäystä

Upea Marimekon toimitusjohtaja Tiina Alahuhta-Kasko kertoi Marimekosta sijoituskohteena. ![]()

10 tykkäystä