Kiitos Petrille. Noihin kysymyksiin, jotka keskustelussa mainitsin ei saatu suoria vastauksia ymmärrettävistä syistä.

Aika näyttää, miten vahvasti ja millaisia kanavia pitkin kasvu jatkuu kansainvälisesti. Q3 ja Q4:n osalta vertailukaudet tulevat olemaan haastavammat. Ilmaiseksi kasvu ei tule ja todennäköisesti pandemia näkyy muotialalla vielä jonkin aikaa, jolla on negatiivisia vaikutuksia Marimekon potentiaaliin nähden.

Marimekko voisi pyrkiä vaikuttamaan jälleenmyyjiin lisäämällä heidän tietoisuutta brändistä muun muassa korostamalla unisex ja kioski-tuotteiden sopivan myös miehille. Tällä tavalla potentiaalinen asiakaskunta kasvaisi merkittävästi, mikä tukisi kasvua Suomessa ja kansainvälisesti.

Esimerkiksi Adidas yhteistyön promokuvissa käytettiin myös miehiä, mutta mallisto oli naisille markkinoitu uimashortseja ja yhtä sukupuolineutraalia t-paitaa lukuun ottamatta. Tämä tietenkään ei poistanut sitä, että rohkeimmat miehet löysi sieltä ostettavaa yksittäisistä tuotteista kuten asusteista.

Isoa kuvaa ajatellen ollaan edelleen oikealla kansainvälisen kasvun tiellä. Vaikka mallistot sisältävät hittejä ja huteja, on vahvuus siinä, että tarjontaa on raitapaitojen kaltaisista klassikoista sinne muodin edelläkävijöille. Unohtamatta kodintuotteita, joista ei usein voi olla pitämättä! Hintatasoa on pystytty nostamaan tunnettavuuden ja suosion myötä, mikä tarkoittaa entistä parempia katteita.

Suomessa Marimekko on onnistunut profiloitumaan uudella tavalla olemalla moderni, rohkea ja raikas brändi, jolla on faneja myös nuoremmissa sukupolvissa. Ikoniset tuotteet on tunnistettavia ilman tekstilogoja. Unohtamatta tietenkään Marimekon historiaa.

Osa vanhemmista Marimekon ystävistä ei pidä muodikkaista leikkauksista, vaan haluaisi enemmän vanhaa Marimekkoa. Uskon kuitenkin, että mieltä lämmittää, kun omat lapset ja lapsenlapset pitää samoista tuotteista kuin mummi aikanaan. Tuotekuvissakin on valittu oma tie käyttämällä normaalivartaloisia naisia laihojen mallien sijaan.

Yleisesti useimmat Marimekon leikkaukset edustavat tämän hetken trendiä eli ovat rentoja tai ylisuuria enkä sinänsä näe syytä sille, miksi suosio tästä laantuisi.

Marimekko tarjoaa myös kodintuotteita ja asusteita laajemmalle joukolle kuluttajia. Nämä ovat helposti ostettavia ja lahjana toimivia.

Vertailussa koronaa edeltävän 2019 vuoden lukuihin tulee huomioida sekin, että näkyvyyttä ja tunnettavuutta on saatu parannettua. Uskon vakaasti kasvun jatkuvan hyvänä, mutta turvamarginaali alkaa olemaan vähäinen. Paljon on sen varassa, että muotikauppa piristyy, suosio Suomessa pysyy ennallaan ja/tai kansainvälinen kasvu kehittyy toivotulla tavalla.

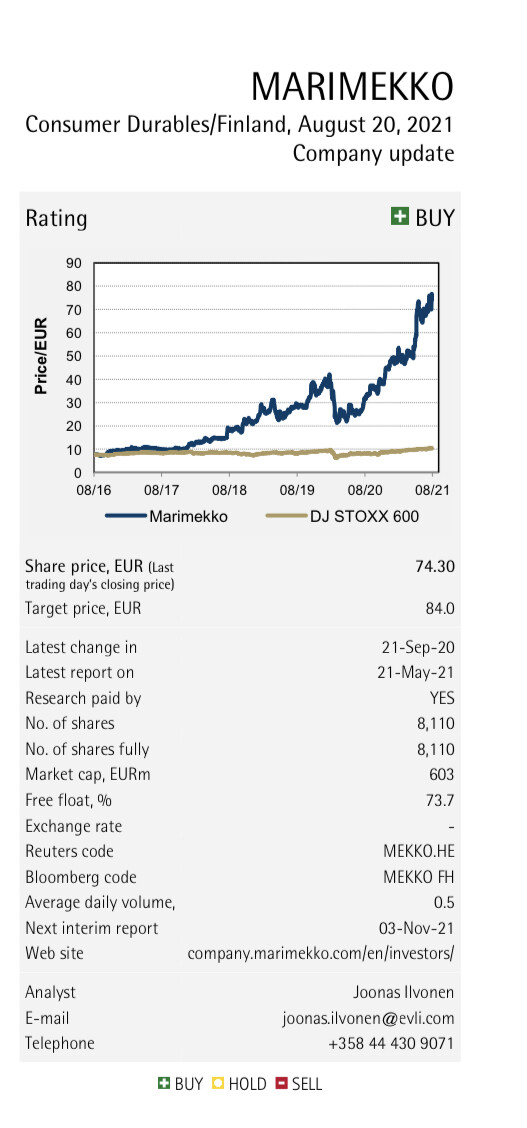

OP: antoi Marimekolle tavoitehinnaksi 56 euroa ja myy. Eilisen tulosjulkistuksen jälkeen ensikommenteissa kuitenkin pidettiin nykykurssia (lähes 80 euroa) perusteltuna.