Marimekko julkisti aamulla Q3-raportin. Liikevaihdon kasvu hidastui odotustemme mukaan ja liikevoitto laski viime vuodesta hieman odotuksiamme enemmän. Koko vuoden ohjeistus pidettiin ennallaan. Vaikeutuvassa kuluttajamarkkinassa pidämme yhtiön suoritusta suhteellisen hyvänä, vaikka toki tulosennusteista hieman jäätiin. Ennusteissa on siis hienoista laskupainetta.

Mielenkiintoinen. Velat on konvertoitu jo aikaa sitten paitsi nämä vuokrakiistoihin liittyvät joten ei sieltä enää uusia osakkeita olisi pitänyt tulla. Minäpä tsekkaan firmalta, onko siellä hyvää näkemystä Stockan tulevaisuudesta

Tässä on Sijoittaja.fi:n analyysi Marimekosta, ihan hyvä muutamissa minuuteissa luettava analyysi.

Pitkässä juoksussa Marimekko on ollut erinomainen sijoitus ja on sitä varmasti myös tulevaisuudessa. Nykyinen kurssitaso on tunnusluvut ja kasvunäkymät huomioiden houkutteleva. Osake voi toki vielä laskea muun markkinan mukana jos inflaatio edelleenrokottaa liiketoimintaa. Useamman vuoden sijoitushorisontilla sijoittava voi kuitenkin melko huoletta tankata Marimekkoa nykyisiltä 9-10 euron tasoilta. P/E-luku ensi vuoden tulosennusteella on 13,3, joka on Marimekolle todella halpa. Varovaisempi sijoittaja odottaa vielä teknistä käännettä kurssissa, joka on siis laskevassa trendissä. Pidämme pandemiaa edeltävää kurssihuippua noin 8 euroa pohjatasona, jolla osaketta on lähes pakko ostaa.

Mikäli oikein ymmärsin tulosinfosta, niin kyseessä oli konvertointi mikä on tapahtunut tosiaan jo aiemmin.

Itse tulokseen liittyen, jos haastattelua on Tiinan kanssa tulossa, pystyykö @Rauli_Juva kyselemään vähän logistiikkakustannusten näkyvyydestä jatkossa. Nythän ilmoitettiin että suhteellista myyntikatetta painoivat nousseet logistiikkakustannukset. Olen kuitenkin antanut itseni ymmärtää, että nämä olisi globaalisti jo helpottamaan päin, joten kiinnostaisi kuulla Tiinan kommentit tämän aiheen tiimoilta.

Jeps, joku tätä webcastissa kysyi ja tosiaan aiemmin konvertoituja velkoja. Ilmeisesti tuolla osakemäärällä pääsi vasta nyt 100 suurimman joukkoon, jonka takia muutokset näyttää listassa N/A.

Logistiikkakulujen osalta Marimekko varmaankin seuraa ainakin jollain tapaa markkinahintaa, mutta täytyy muistaa että pieni viivehän siinä on, että esim nyt rahdissa olevat tuotteet myydään ja sitä kautta näkyy tuloslaskelmassa. Kysyin tätä kyllä, vastaus oli että ainakin tänä vuonna vielä nouseva trendi.

Tässä olisi vähän iltalukemista, eli Marimekon yhtiörapsa Raulilta.

Marimekon Q3-tulos jäi hieman odotuksistamme, mutta näemme yhtiön suorituksen vaikeassa kuluttajamarkkinassa kaiken kaikkiaan suhteellisen hyvänä. Uskomme kansainvälisen kasvun tukevan yhtiön liikevaihdon ja tuloksen kasvua myös tulevina vuosina. Arvostus (2022 P/E 15x) on mielestämme neutraali ja tuotto-odotus nojaa pääasiassa osinkoihin ja tuloskasvuun.

Mielenkiintoinen raportti niin yhtiön kuin Inderesin osalta. Hyvä haastattelu, Tiina vaikutti mielestäni poikkeuksellisen itsevarmalta ja Rauli esitti hyviä kyssäreitä.

Q3 raportissa paljon hyvää, kuten kv kasvu, mutta sitten tietenkin cogs oli päässyt kasvamaan aika reilusti vs. liikevaihto. Jäi vähän auki oliko tämä hyvä kv kasvu nyt siirtynyt Q2:lta vai otettu ennenaikaisesti jo Q4:lta.

Raportista käy hyvin ilmi miksi Marimekko pärjää korona krapulassa, Home ottanut hieman takkiin mutta Fashion ja Bags kasvaa mukavasti.

Se mikä minua jäi ihmetyttämään oli varaston kasvu. Q2 varastoa kasvatettiin 16% vertailukaudesta ja nyt Q3 peräti 24%. Mikä ajatus tässä on, edellisinä vuosina en ole ollut huomaavinani tällaista trendiä? Onko raaka-aineiden hinnoissa tai saatavuudessa uusia ongelmia?

Inderesin raportista lainattua "Nykyisellä kurssitasolla näemmä tuloskasvusta ja osinkotuotosta muodostuvan kokonaistuottoodotuksen olevan 10-15 % p.a. Tämä tukee lisääsuositustamme. Myös kertoimissa on pikemminkin pientä nousuvaraa, mutta emme laske tuottoodotustamme kertoimien nousun varaan."

Kyllähän tämä jo aika houkuttelevalta kuulostaa, mutta ei ilmeisesti osta -suosituksen veroista houkutusta?

Tässä olisi vielä Salkunrakentajan juttu Marimekosta ja Q3:sta.

Kansainvälinen liikevaihto kasvoi 28 prosenttia, kun erityisesti Aasian-Tyynenmeren alueen tukku- ja vähittäismyynti kehittyivät vahvasti. Kansainvälistä liikevaihtoa kasvatti osin tukkumyynnin toimitusten painottuminen vertailuvuodesta poikkeavalla tavalla.

Oma teoriani Marimekosta on, että kyseessä on syklinen yritys, joka vaatii tuekseen nousukauden. Marimekko-tuotteet ovat sitten nousukauden statussymboleja. Vielä ei minulla siis ole kiirettä kyytiin.

Itse näen Marimekon enemmän koko kansan ”luksus brändinä” joiden hankintaa ohjaa enemmän sen hetkinen sesonki ja se onko Hilkalla syntymäpäivät vai ei. Varmaan suurin osa asiakkaista ei ole nousu/laskumarkkinoista millään tavalla tietoisia.

Marimekko’s Q3 growth was solid although EBIT fell short of our expectations. With higher-than-expected cost development, we modified our EBIT estimates downwards.

Täytyy myöntää, että varastoista en eilen kysellyt. Yleisesti raaka-ainehintojen nousu ja toimitusketjujen vaikeudet on nostanut pääosalla firmoista käyttöpääomaa sekä arvossa että määrässä. Voisin veikata, että myös myymälöiden avautuminen koronan jälkeen on johtanut myymälöiden varastotasojen pieneen nousuun. Liikevaihto näyttää kuitenkin vetävänä koko lailla firman(kin) odotusten mukaan ja tase on nettokassalla niin en olisi korkeammasta varastosta kovin huolissani.

Osta vaatisi noin 20 % tuotto-odotuksen, joten siellä ei vielä olla. Ja kuten rapparissa kirjoitan, kyllä vähän epäilyttää pystyykö Marimekko menemään tämän kulutuslaskun läpi ilman iskuja. Suomessa oman retailin osuus on niin merkittävä, että mahdollinen myynnin lasku siellä iskee väkisinkin selvästi läpi tulokseen.

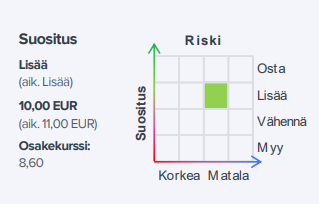

Marimekon Q3-tulos jäi hieman odotuksistamme, mutta näemme yhtiön suorituksen vaikeassa kuluttajamarkkinassa kaiken kaikkiaan suhteellisen hyvänä. Uskomme kansainvälisen kasvun tukevan yhtiön liikevaihdon ja tuloksen kasvua myös tulevina vuosina. Arvostus (2022 P/E 15x) on mielestämme neutraali ja tuotto-odotus nojaa pääasiassa osinkoihin ja tuloskasvuun. Tuotto-odotus on riittävän houkutteleva, joten toistamme lisää-suosituksen mutta laskemme tavoitehinnan 10 euroon (aik. 11,0 euroa) matalampien ennusteiden ja korkeamman tuottovaatimuksen takia.

Marimekko hankkii omia osakkeita korkeintaan 50 000 kappaletta eli enintään noin 0,12 prosenttia koko osakekannasta. Osakkeet hankitaan Nasdaq Helsingin järjestämässä julkisessa kaupankäynnissä hankintahetken markkinahintaan. Omien osakkeiden hankinta käynnistyy aikaisintaan 15.11.2022 ja päättyy vuoden 2022 loppuun mennessä. Valtuutus on voimassa 12.10.2023 asti.

Varsinainen yhtiökokous 12.4.2022 valtuutti hallituksen päättämään enintään 150 000 oman osakkeen hankinnasta yhdessä tai useammassa erässä vastaten noin 0,4 prosenttia yhtiön kaikista osakkeista.

Varmaankin vain johdon palkkioihin? Tai en uskalla toivoa että yksikään suomalainen kasvuyhtiö ostaisi omia edes näillä edullisempien hintojen aikoina ihan vain omistaja-arvoa luodakseen

Nähtäväksi jää “Varsinaisen yhtiökokouksen antaman valtuutuksen mukaisesti hankitut osakkeet voidaan käyttää osana yhtiön kannustinjärjestelmää tai muutoin edelleen luovuttaa tai mitätöidä.”.

On merkitystä minun mielestäni. Jos johto osoittaa kyvyn ostaa omia osakkeitaan halvalla ja mitätöi ne, on sijoittajalla syytä luottaa johtoon yhä enemmän. Joku voisi jopa sanoa, että tuolloin firmasta voisi maksaa korkeampia kertoimia. Sama toimii toki toisinpäinkin, mutta signaalina se on merkittävä.

…paitsi tietysti silloin, kun firman johto ei joko tiedä omien valintojensa tarkoitusta tai pimittää tiedon osakkeenomistajiltaan. Tämä olisi yksi käytäntö, joka pitäisi lopettaa Helsingin pörssissä pysyvästi.