Avaan tässä samalla Martelallle oman foorumiketjun. Meillä on kunnia Martelan kanssa järjestää täysin virtuaalinen yhtiökokous, jossa ei sovelleta poikkeuslain mukaista ennakkokokousta vaan äänestystä ja puheoikeutta voidaan käyttää suoraan live webcastin yli Eli jos olet omistaja. Me there or be square!

HUOM! Oikeus osallistua kokoukseen on omistajalla, joka on 8.3.2021 rekisteröitynä yhtiön osakasluetteloon.

Tällä firmallahan on ollut huima kiinnostus. Potentiaalisena käännefirmana Martela kiinnostaisi, jos firma saisi tehostusten ja koronan väistymisen myötä hommansa kasaan ja tuloksensa edes jotenkin plussalle. Nykyinen kurssi tosin siihen vähän liian hapokas.

Julkaistiin tänään uusi laaja raportti Martelasta, jonka pääsette lukemaan tästä:

Tosiaan perustaa on laitettu kuntoon tuloskäännettä varten, mutta se vaatii edelleen liikevaihdon kasvua. Yksityisellä puolella oli merkkejä kysynnän elpymisestä Q2:lla, mutta Martelan liiketoiminnalla on tunnetusti heikko pohjanäkyvyys. Yhtiöllä on H2:lla näytön paikka. Tulos kasvaa nopeasti, jos liikevaihto elpyy, mutta mielestämme tuotto/riski-suhde jää korkean riskiprofiilin vuoksi liian ohueksi.

Miksi Martelalla ei ole nettikauppaa? Ainakaan meidän firmassa ei ole aikaa odotella minkään kalustekonsultin pullakahvihetkiä, että saadaan perurstarpeet toimistolla kuntoon.

Sama juttu henkilöasiakkaiden puolella. Moni tuntuu kyllä arvostavan Martelaa, mutta ostaminen on tehty turhan vaikeaksi. Rivien välistä välittyy tunnelma, että tavaroita ei edes haluta myydä yksityisasiakkaille.

Myyntiprosessin suoraviivaistaminen säästäisi myös Martelan puolelta työaikaa.

Oli kyllä mielenkiintoinen uutinen, joka yllätti ainakin itseni.

Isku Interior on Martelan suora kilpailija, joten pelkässä sijoitusmielessä tuo liike vaikuttaa yllättävältä.

Aamukatsauksessamme on lisää kommentteja aiheesta.

Herätetään tätä potentiaalista käänneyhtiötä (tai siis sen ketjua) hieman henkiin. Nykykurssilla P/B 1, P/S 0,11 ja osin tulosmöyrinnän (mutta vain osin, koska ennenkin oltiin miinuksella) selittyminen koronakriisillä on lukujen valossa houkuttelevaa.

Iskun tekemä nurkkaus oli mielenkiintoinen veto. Molemmat ovat kärsineet koronakriisissä, mutta Iskun talous Finderin tietojen perusteella vaikuttaisi olevan aika vakaalla pohjalla. Olisiko Martela + Isku yhdessä mahdollisesti paljon enemmän kuin erikseen? Sanoisin että todennäköisesti? Millä hintaa nykyomistajat olisivat valmiita myymään? Ei mitään hajua.

Itselleni on jäänyt kuva Martelasta (en ole käyttänyt/ostanut tuotteita) laadukkaita tuotteita tekevästä firmasta, jonka markkinointi on olematonta.

Itse ostin veromyyntiviikolta pienen position Martelaa, koska näen firmalla roimaa potentiaalia mikäli markkinointi saadaan kuntoon. Optiona Iskun suorittama mahdollinen yritysvaltaus on houkutteleva. Riskit ovat kuitenkin isot ja esimerkiksi osakeanti mahdollinen, joten oma positio on pieni - vain 1,5% salkusta.

Käänne etenee hienosti, yhtiön markkina-arvo poljettu noin 13 miljoonaan LV tänä vuonna ylittänee 100 miljoonaa. Kannattavuus kohenee. Tasetta kun saadaan vielä vahvistettua niin hyvää tulee.

Ollaan kieltämättä jännän äärellä osakkeen kanssa. Kulurakennetta on trimmattu ja operaatioita tehostettu, joten jos liikevaihto saadaan punnerrettua takaisin 100 MEUR:n yläpuolelle tuloksenteko helpottuu merkittävästi.

Tuo yli 10 %:n liikevaihdon kasvun ohjeistaminen on kyllä vahva kannanotto kuluvaa vuotta ajatellen. Siellä on toimari hiljattain vaihtunut, joten tässä vaiheessa ei vielä tiedetä kuinka varovainen/optimistinen linja on käytössä ohjeistamisen suhteen.

Julkaistiin juuri uusin raportti, joka on premium-jäsenille luettavissa. Raportin tiivistelmä tulee tuttuun tapaan kaikille luettavaksi huomiseen aamariin. Videokin voi huomenna olla ihan paikallaan

Meikäläisellä meni heti alkuun ulkomuistista toteutunut liikevoitto sekaisin ennusteen ja toteutuneen tuloksen ennen veroja kanssa. Noh tekevälle sattuu ja tapahtuu

@Thomas_Westerholm hyvää analyysia Martelasta. Tuon Iskun nurkkauksen takia aloin kiinnostua tästä käänteestä enemmän. Kun katsoo Ikean liikevaihtoa ja tulosta ja vertaa sitä yhdistettyyn Martela + Isku niin sehän jää lähes puolet pienemmäksi?

Yrityksen viime tilikautena 08/2021, IKEA Oy teki 380 601 000 EUR liikevaihtoa ja sen tulos oli 16 045 000 EUR. Yrityksen nettotulosprosentti oli 4,2%.

Lähde: Kauppalehti

Yrityksen Isku Interior Oy (1831497-2) liikevaihto oli 87 miljoonaa euroa 2020 ja työllisti 443 henkilöä. Liikevaihto laski 13,1 %. Liiketoiminnan tappio oli -5,2 miljoonaa euroa ja liikevoittoprosentti oli -6,0 %. Yhtiön omavaraisuusaste oli 28 %.

Lähde: Asiakastieto

Tuohon kun yhdistää Martelan ~100m€ ennusteen niin jäähän se ihan selkeästi markkinajohtaja Ikeasta jälkeen. Miksi tuohon kilpailuviranomainen puuttuisi?

Terve @BWM

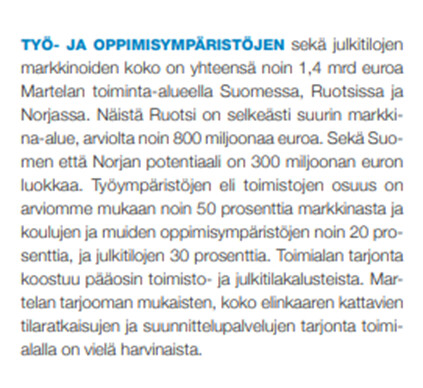

Olet avain oikeassa siinä, että yhdistynyt kokonaisuus jäisi edelleen selvästi Ikeaa pienemmäksi toimijaksi. Tällaisessa tilanteessa se tuhannen taalan kysymys on, että miten kilpailuviranomaiset määrittävät markkinaosuudet. Yritykset tilaavat varmasti myös Ikealta, mutta yhtiön fokus on kuitenkin pääasiassa kuluttajamyynnissä. Jos kuluttajamyynnin ottaa osaksi yhtiöille relevanttia kohdemarkkinaa, tuo ei varmasti aiheuttaisi ongelmia. Toisaalta, jos markkinaosuuksia katsoo työ- ja oppimisympäristöjen näkökulmasta, tarina on melko erilainen. Alla kuvakaappaus Martelan 2017 vuosikertomuksesta.

Tuon perusteella IKEA tyydyttäisi melko maltillisen osuuden Suomen toimisto- ja julkitilakalusteiden markkinasta. Onko arvioni turhan varovainen sen suhteen, että KKV voisi ruveta tämän perusteella hankalaksi? Ehkä. Mutta markkinan kokonaiskokoa pienemmäksi rajattu määritelmä vesitti esimerkiksi Pihlajanlinna-Mehiläinen-fuusion, kun KKV tarkasteli sitä yksityisen terveydenhuollon markkinakoon kautta, eikä koko markkinan.

Nurkkaukseen liittyen hyvä painottaa myös sitä, että mitään ei tapahdu vasten Martelan suvun tahtoa, koska heillä on kuitenkin selvä äänienemmistö korkeamman äänimäärän omaavien K-osakkeiden kautta.

Ehdottomasti ja vertailu em. fuusioyritykseen on parhaimmillaan kuin vertailisi omenoita hasselpähkinöihin. Matalempien alalletulokynnysten seurauksena markkinatalous normalisoi ylituottoja helpommin tällä markkinalla. Pointtina kuitenkin se, että mielestäni KKV:n tulkintoja ja päätöksiä ei kannata ottaa itsestään selvinä.

Tankkaukset jatkuu.

Isku-Yhtymä Oy:n omistusosuus Martela Oyj:n osakkeiden kokonaismäärästä nousi yli 10 prosentin liputusrajan 10.3.2022 tehtyjen osakekauppojen seurauksena.

Tammi-maaliskuu 2022

Liikevaihto oli 27,0 MEUR (19,9), muutos 35,9 %

Vertailukelpoinen liiketulos oli 0,1 MEUR (-1,4)

Liiketulos oli 0,1 MEUR (-2,0)

Liikevoittoprosentti oli 0,4 % (-10,1 %)

Tilikauden tulos oli 0,0 MEUR (-2,3)

Osakekohtainen tulos oli -0,01 euroa (-0,56)

Näkymät vuodelle 2022

Martela-konsernin koko vuoden 2022 liikevaihdon arvioidaan kasvavan yli 10 %

edellisvuodesta ja liiketuloksen olevan positiivinen.