Hyvä nosto. Voisiko tuo tai aikaisemmin linkkaamani uutinen Le Mans-projektista olla jokin niistä isoista, joihin Mcphyn toimitusjohtaja viittasi aikaisemmin ja joista voisi tulla Mcphylle urakkaa?

2 tykkäystä

McPhy myös tässä

2 tykkäystä

Just kattelin samaa, että tämä neljännes on ollut aika hiljaista uusien tiedotteiden muodossa. Toivon ja uskon, että siellä kuitenkin suoritetaan olemassaolevaa tilauskantaa.

Yhtiöltä suunnattua antia ja uusia strategisia yhteiskumppaneita omistajiksi. Pitää nuo uudet omistajat yrittää ehtiä selvitellä jossain vaiheessa. Hinta varmaan selviää tänään, mutta diluutio taisi olla itse lehdistötiedotteen mukaan voimakasta, jotain 30 prosentin luokkaa. Dippiälisäysmahdollisuutta odotellessa ![]()

5 tykkäystä

Dilutaatio 27,3%. No, mutta lähtökohtaisesti kassan ja pääoman saaminen kasvuyhtiöön on positiivinen asia. Kaksi ankkurisijoittajaa ovat alan toimijoita: Chart ja Technipfmc.

2 tykkäystä

Saa nähdä, riittäisikö tuo rahamäärä jo siihen asti, että kääntyy voitolliseksi, eikä anteja enää tarvittaisi. Ainakin lehdistötiedotteen mukaan annista saatavat rahat käytetään seuraavan 48 kuukauden toiminnan tarpeisiin eli 4 vuoden ajaksi.

1 tykkäys

Toivotaan. Mielenkiintoista on, minkälaista guidancea (jos minkäänlaista) tulevat antamaan tulevaisuudesta.

Noi strategiset ankkurisijoittajat on myös aika mielenkiintoisia. Chart (NasdaqGS: GTLS) on erinäköisten kaasujen (mm. vety ja LNG) kanssa tekemisissä paljonkin. Liikevaihtoa 2020 odotetaan 1,3-1,4 mrd$ ja voittoakin 3-3,5$ EPS (osakkeen hinta eilen 75$). Olis ollut aika hyvä koronadippiosake.

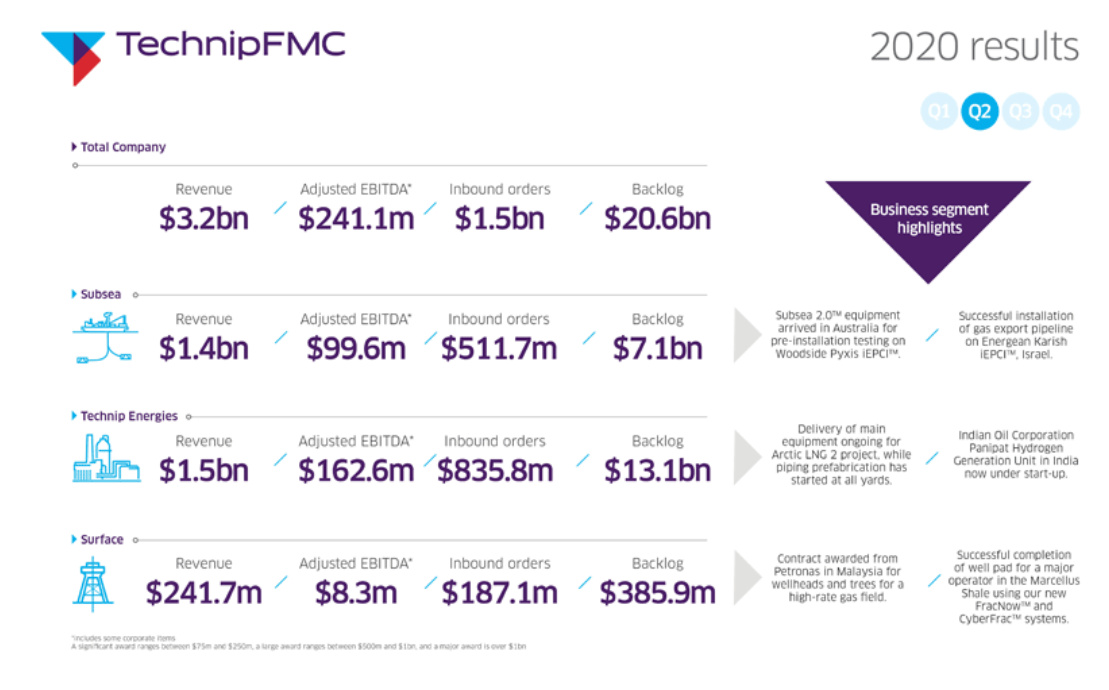

Technip (NYSE FTI) taas on toisenlainen tarina: hemmetin paljon isompi firma, jonka bisnes on nojannut paljon vedenalaiseen energiatoimintaan (mm. öljy) ja jonka osake on käyttäytynyt hyvin paljon öljy-yhtiöiden, esim. Shell -tyyliin. Technip:illä oli Q2 liikevaihto yli 3 mrd USD ja net liquidity 6.8 mrd USD. Q2 voitollinen mutta Q1 isosti tappiollinen (n. 3 mrd), johtuen mm. arvonalentamisista goodwillissä. Nyttemmin paljon aktiviteettia suunnattu näihin uusiutuviin. Mielenkiintoinen Q2 infogrammi, katotaan saanko sen tähän copy/pastettua. On ehkä mielenkiintoinen sijoituskohdekin. Tunteeko kukaan ennestään?

Edit: vielä yksi mielenkiintoinen kohta oli se, että sekä Chartin että Technipin kanssa kirjoitetaan Memorandum of Understanding kaupallisesta yhteistyöstä (siis ei mitään kiveenhakattua), josta voisi näiden toimijoiden kokoluokassa irrota McPhy:lle ihan hyvänkokoista bisnestä. Eli pääoman lisäksi myös muuta etua mahdollisesti tulossa. Otan tämän varsin positiivisena juttuna.

6 tykkäystä

Hyviä tietoja nostit, kiitos siitä. Tosiaan selvästi positiiviseen kääntyy, kun yhtiö pääsee pelaamaan isompiensa kanssa. Ja näen tosiaan jo nyt, että tuo MoU on enemmän kuin pelkkä periaatepäätös, kun kerran sijoittavat yhtiöt ovat jo rahaakin Mcphyhyn laittamassa.

5 tykkäystä

Ja päivitys:

The Offering was oversubscribed several times which enables the Company to upsize the amount of the Offering from an envisaged € 150 m to € 180 m. The subscription price of the new shares was set at € 23.50 per share, representing a discount of 8.56% based on the last closing price.

5 tykkäystä

On hyvä pitää mielessä että McPhyn kokoluokka liiketoiminnallisesti on luokkaa mikkihiiri, H1 liikeviahto oli hieman reilu 5 miljoonaa.

Jos halutaan isoihin projekteihin (+100MW) ja isomman kapan asemiin (+2ton/päivä) niin varmasti tarvitsevat tukea muilta toimijoilta, itsenäisti he eivät tuohon pääse, muskelit ei vaan kerta kaikkiaan riitä.

Mitä tämä kertoo? Suunnitelmissa ja keskusteluissa on varmasti isompia projekteja, johon tämä toimenpide tähtää. Tässä luodaan perustaa koko touhulle.

Diluutio on reipas, ja mielestäni jatkossakin on tiedossa anteja. Olen myös erittäin skeptinen, että McPhy olisi voitollinen 4 vuoden päästäkään. Mielestäni nyt pitää kaikki aika ja tarmo keskittää kasvuun, erilaisiin yhteistyöprojekteihin ja ison teollisen mittakaavan ylösajoon.

10 tykkäystä

Ihan totta. Ja McPhyn markkina-arvokin on vielä vetyosakkeeksi pieni (ennen antia n. 500 MEUR). Tätä pitää aina tietysti arvioida kriittisesti, mutta prospectit on kovat ja nyt on ehkä paukkuja tosiaan lähteä tekemään juttuja. Uskon, että tuo strategisten toimijoiden mukaantulo omistajiksi voi olla todella merkittävä lisäys.

Vuoden 2019 out-of-pocket kustannukset olivat yhteensä n. 19 MEUR, joten sitäkin kautta voi peilata tuota nyt nostettua noin 180 MEUR:in kassaa. Varmaa on, että kustannuspuolella panostukset tulevat nousemaan merkittävästi.

3 tykkäystä

Kääntäjällä

“France and Germany are determined to take the next steps with a view to an official launch event for a PIIEC [important project of common European interest] on hydrogen before the end of 2020.”

Tuli vastaan LI:ssä tämän herran jakamana.

Edit: samaa asiaa

French President Macron Wants To Advance Hydrogen Alliance With Berlin - FuelCellsWorks

3 tykkäystä

Tässä Technipin vetyvisiota vielä

3 tykkäystä

“Following the example of the huge factories manufacturing cells for batteries which are growing like mushrooms in Asia but also in Europe, Bruno Le Maire therefore calls for a French “gigafactory” for the production of hydrogen. “Giga” is in fact 1000 times larger than “mega”. In the French “strategy”, the government has set a target of 6.5 GW (gigawatts) of electrolysers installed in 2030.”

Eipä tässä hirveästi tarvitse spekuloida onko McpPhy tuossa mukana vaan ehkä enemmänkin, että millä osuudella. Kyllähän nuo viimeaikojen pääoman keräilyt tähän vahvasti viittaavat.

10 tykkäystä

Hyvä laittaa tännekkin

2 tykkäystä

Melkoinen myyntipaukku aamusta ja hieno palautuminen. Mikä lienee ollut kuvio.

Äkkiseltään taisi olla tuo 1D vastus joka aiheutti myynnit. 30,4 paikkeilla heinäkuun korkein.

Tätä olin myös tulossa ihmettelemään, että mitähän tuosa oikein tapahtui? Todella erikoinen liike ja nopea toipuminen.

10 tykkäystä