Saatan olla harvinaisen sinisilmäistä sorttia, mutta itse olen lisäillyt koko laskun ajan (viimeisimmät isot lisäykset hieman päältä 10SEK:n), pääasiassa kahdesta syystä:

Johto, etenkin toimari, on ostanut suhteellisen isoilla summilla. Tämä kertoo yleensä luotosta tulevaan, ja tässä tapauksessa he taisivat nähdä liiketoiminnan käänteen, vaikka makro (eli pienenevät mainosbudjetit) onkin haastanut MGI:tä ihan urakalla.

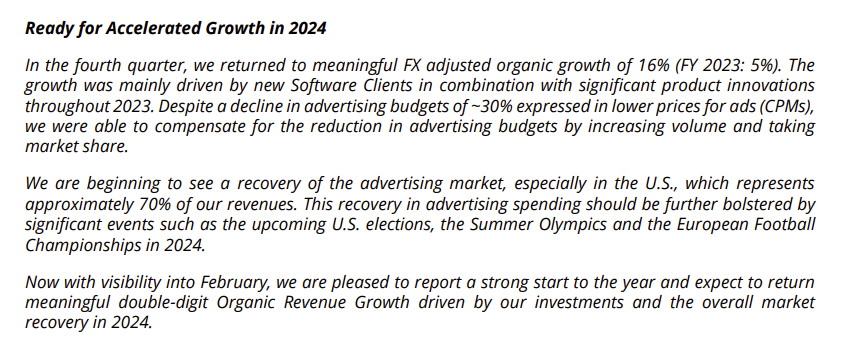

Kasvava markkinaosuus, josta on ihan objektiivista näyttöä tässäkin ketjussa (ja johon myös CEO viittaa tuossa tuloskatsauksen esipuheessaan alla). Tämä tarkoittaa, että kun makro lähtee jossain vaiheessa kasvuun, on MGI:lla erinomaiset kyvyt tahkoa omistajilleen hyvää (yli)tuottoa. Myös alkuvuosi on ilmeisesti lähtenyt hyvin liikkeelle (toinen kuva alla).

Disclaimer: toki velkaa ja goodwillia on taseessa edelleen reilusti, joten isoja hikkoja ei saa matkalle tulla. Mutta juuri nyt näyttää olevan latu auki MGI:lle

MGI tehnyt paljon yritysostoja vuosien varrella ja näihin liittyen aineetonta omaisuutta kertynyt reilusti taseeseen. Näistä tehtävät PPA-poistot (ei kassavirtavaikutusta) on oikaistu oikaistua EPS:iä laskettaessa. Lisäksi siellä on joka vuosi ollut monenlaista kertaluonteista kulua, mitä on tuosta oikaistusta EPS:istä jätetty huomioimatta. Välillä myös yritysostojen earn-outeja on pienennetty, jolloin raportoihin lukuihin on tullut positiivista efektiä.

Näiden lukuisten erilaisten erien myötä MGI:n luvuista ja kassavirran kehityksestä on ollut hieman vaikea saada välillä kiinni. Itse veikkaisin, että se on yksi syy, miksi sijoittajat tällä hetkellä yhtiötä hinnoittelevat oikaistuilla tuloskertoimilla niin matalalle.

Nettotulos = yhtiön tulos miljoonissa EUR (vai oliko raportointi valuutta SEK?), EPS on em. luku jaettuna yhtiön ulkona oleville osakkeille, eli yksikkö ei ole enää miljoonia vain pelkkiä euroja. Eli eka on koko piirakka, toinen yhden osakkeen palanen piirakkaa.

Tässä on tuore @Anton_Damsten:in tekemä yhtiöraportti MGI:stä.

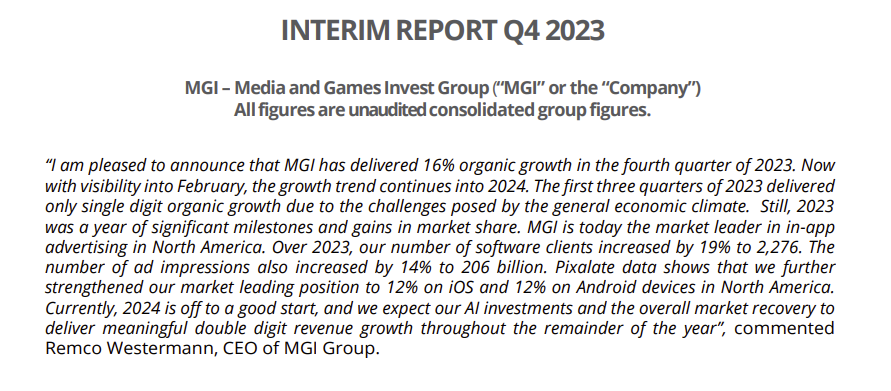

MGI:n Q4-liikevaihto ylitti reilusti meidän ja konsensusennusteet. MGI kommentoi havainneensa mainosmarkkinoiden elpymisen ensimerkkejä neljänneksellä, mikä on jatkunut vuoden 2024 ensimmäisinä kuukausina. Tämän seurauksena MGI:n kuluvan vuoden näkymissä palataan kaksinumeroiseen liikevaihdon kasvuun. Tämä on merkittävä parannus verrattuna aiempaan oletukseemme vaisusta vuodesta ja sai meidät nostamaan liikevaihtoennusteitamme. Kohentuneiden näkymien myötä riski-tuottosuhde on mielestämme parantunut entisestään.

Rapsasta lainattua:

Viimeisimmän MGI-päivityksemme (1.12.2023) jälkeen osakekurssi on noussut 20 prosenttia. Nousseista ennusteista huolimatta MGI:n kertoimet ovat yhä kohtuullisen alhaiset erityisesti ostohinta-allokaation (Purchase Price Allocation, PPA) poistoista oikaistuilla kertoimilla. Vuosien 2024-2025 ennusteillamme MGI:n oikaistut EV/EBIT-kertoimet ovat 6x ja 7x. Vastaavasti oikaistut P/E-kertoimet ovat 7x ja 6x. Kun otetaan huomioon MGI:n kasvupotentiaali, kertoimet vaikuttavat alhaisilta

Äkkiseltään katsottuna hyvin samankaltaisia muutoksia aiempien päivitysten kanssa. Ennustavat tälle vuodelle 9% liikevaihdon kasvua ja 10% vuodelle 2025. Epäilevät myös, että saattaapi olla konservatiivinen arvio, mutta mukavampi se on tarvittaessa olla varovainen tähän suuntaan.

Yhtiövertailun ja lukujen kautta tehty hinta-arvio nousee 3,45 €:sta 3,7 €:n (~41,7 SEK), joka on selvästi härkäisemmän pään arvio.

Remcolta joku henkselienpaukuttelutiedote. Vuosi ilmeisesti jatkunut vähintään yhtä vahvana myös helmikuussa, uusia asiakkaita tulee ovista ja ikkunoista ja niiden mainosbudjetitkin paisuu. Mihinköhän tässä vielä joutuu näiden tuottojen kanssa.

Markkinat lähti viemään MGI:n kurssia väärään suuntaan, niin toimarin piti hieman muistutella markkinoita ettei tämä sovi? Lienee toimarin positio siis täynnä

No muistan kyllä joskus aiemmin yhtiön julkaisseen ennakkotietoja kvartaaleista tai kuukausilta, muttei ole hetkeen tullut. Ilo pysyä omistajana

Vastavoimana auki jäänyt gap, joka ainakin toistaiseksi pitää itseni lisäämästä (jo valmiiksi salkun suurimpaan positioon). Mutta jos shorttien voima oikeasti riittää sulkemaan tuon gapin (mitä hieman kyllä epäilen), niin tämä lappu lähtee kyllä melkoiseen ylipainoon siinä vaiheessa

On kyllä moni ajuri oikeassa asennossa tällä hetkellä. Näiden lisäksi kun vielä makropuolella on todennäköisempää että korot hellittävät kuin nousevat ja samalla ehkä talouskasvu voisi lähteä laajemmin käyntiin, niin mahdollisuuksia voi piirtää vuosiksi eteenpäin. Kärsivällisyyttä on toki vaadittu jo paljon ja tullaan varmasti vaatimaan vielä pitkään jotta koko potentiaali saadaan ulosmitattua

M8G:n orgaaninen kasvu oli tammikuussa +18% (josta tiedotettiin jo 29.2.2024 Audiocastissa) ja helmikuussa +25% (josta tiedote eilen), joten oletettavasti myös kilpailijoista löytyy mielenkiintoisia osakkeita, joilla kasvu ja näkymät alkavat parantua vastaavalla vauhdilla. Osa onkin jo noussut pohjilta reippaasti. En ole juurikaan perehtynyt mainosalaan, muuta kuin M8G:n ja Perionin kautta sekä muutamiin muihin treidimielessä (esim PubMatic).

Yleisestihän mainosala ja mainosbudjettien kasvu on ollut talouden piristymistä ennustava indikaattori ja se on myös ensimmäisiä aloja, jotka kyykkäävät rajusti hyvissä ajoin ennen taantumaa. Korkojen lasku olisi tietysti hyvä lisäbuusti koko sektorille (mm. velanhoito ja asiakkaiden mainostamisinnokkuuden lisääntyminen)

Ohessa verrokkeja Media and Games Invest:lle (ja muita alaan liittyviä firmoja)

Tässä on @Anton_Damsten:in kommentit liittyen tuoreeseen tiedotteeseen.

MGI ilmoitti eilen, että sen orgaaninen kasvuvauhti jatkoi vakuuttavaa kehityskulkuaan ja nousi 25 prosenttiin helmikuussa 2024. Aiemmin yhtiö raportoi 18 prosentin orgaanisesta kasvusta tammikuussa 2024. Vahvan orgaanisen kasvun jatkuminen vahvistaa entisestään hyvin alkanutta vuotta ja laittaa nousupainetta lähitulevaisuuden liikevaihtoennusteisiimme.

@Thiebault tuossa heitti mielestäni hyvän kommentin että mainosalalla nähdään talouden vilkastuminen ensimmäisenä. Tai ainakin itsestäni tuntuu siltä kun muualla vielä kaivetaan muistomerkkejä maahan

Onko @Anton_Damsten heittää tarkempaa kommenttia asiasta tai omaa näkemystä yleisesti mainosalasta. Nousu ja laskumarkkinassa.

Tätä kasvua en pelkästään enää luonnehdi MGI hyvyydestä vaan täytyy markkinan piristyä myös alla.

MGI tiedotti eilen, että sen orgaaninen kasvuvauhti on noussut 25 prosenttiin helmikuussa 2024. Aiemmin yhtiö raportoi 18 prosentin orgaanisesta kasvusta tammikuussa 2024. Vahva orgaaninen kasvu on hyvä aloitus vuodelle ja nostamme sen johdosta liikevaihtoennusteitamme. Näkymien jatkaessa paranemistaan uskomme, että riski-tuottosuhde on edelleen erittäin houkutteleva.

MGI – Media and Games Invest SE Announces Strategic Collaboration with Google Cloud

Strategic collaboration between MGI and Google Cloud to consolidate MGI’s marketplaces into one cloud infrastructure, which is expected to drive economies of scale.

Significant cost savings of €20 million over the next four years based on improved financial terms.

Leveraging Google Cloud’s AI expertise promises additional strong operational synergies, driving improved performance and market share.

Mikälie syy sillekin, että vuosiraportin julkaisua aikaistettiin. No parempi näin päin kuin toisin päin. Tuossa toki ei hirveästi mitään uutta tietoa varmaankaan, mutta en ihmettelisi, vaikka Q1 luvutkin “vuotaisivat” ulos ennen osaripäivää, ei olisi ensimmäinen kerta.

EQS-News: MGI – Media and Games Invest SE Reschedules Publication of Annual Report 2023 from 30 April to 18 April 2024

Googlen tälle vuodelle suunnittelema keksien mureneminen viivästyy jo kolmannen kerran testeissä saamaansa palautteeseen vedoten, nyt vuoden 2025 alkupuolelle.

MGI:hän on yrittänyt hankkia kilpailuetua valmistautumalla tähän ennakkoon. Lähinnä tästä kai seuraa, että myös vähemmän herkillä olleet kilpailijat saavat lisäaikaa muutokseen varautumiseen.