En tiedä Nordeasta mutta op vastasi näin

1 tykkäys

Eiköhän ne Nordeallakin sitten kohta ilmesty ![]() Jännä että Nordnetilla vaihto jo meni

Jännä että Nordnetilla vaihto jo meni

ESG nousua ![]()

2 tykkäystä

@Anton_Damsten on antanut ennakkokommentin, kun MGI julkaisee Q4-tuloksensa tiistaina 28.2. ![]()

MGI julkaisee Q4-tuloksensa tiistaiaamuna (28.2.). Vaikka vuoden 2022 jälkipuoliskolla oli merkkejä mainoskulutuksen hidastumisesta, vuoden viimeinen neljännes on perinteisesti vahvin mainosteknologiayrityksille mainostajien kasvattaessa rahankäyttöään ennen joulua. Kun otetaan huomioon kausivaihtelu ja se, että MGI tarkisti vuoden 2022 ohjeistustaan ylöspäin Q3-tulosjulkistuksen yhteydessä, odotamme tervettä kaksinumeroista liikevaihdon kasvua ja vakaata kannattavuutta.

4 tykkäystä

Jälleen vahvaa tekemistä ja varsinkin adj. EBITDA mehevästi yli Inderesin ennusteen.

Liikevaihto: 92,9m vs 91,4m (e)

adj. EBITDA: 31,5m vs 23,9m (e)

EBIT: 28,1m

Mutta alarivi jotenkin onnistuttiin sössimään negatiiviseksi? ![]()

![]()

"Net Result7 amounted to 2.3 mEUR (Q4 2021: 10.7 mEUR), a decrease of -78%, driven by higher tax and interest expenses (the recurring cash interest for Q4’22 amounted to 7.4 mEUR)Earnings Per Share (EPS) amounted to EUR -0.18 undiluted and EUR -0.16 diluted (Q4 2021: EUR 0.05 undiluted / diluted).

Edit. Ilmeisesti ei sentään negatiivinen jos huomioidaan joku “kertaerä”?

" EPS adjusted for PPA-amortization12 amounted to EUR 0.01 undiluted / diluted (Q4 2021: EUR 0.07 undiluted / diluted)."

Net Revenues of 92.9 mEUR in Q4 2022 (Q4 2021: 80.2 mEUR)16% overall increase; 13% of which from strong Organic Revenue Growth1.Organic growth largely driven by 133 Software Clients2 onboarded in 2022 (+32%).Stable revenues from existing customers with a net dollar expansion rate of 96% despite challenging sector-wide CPM decreases.

Adj. EBITDA3 of 31.5 mEUR in Q4 2022 (Q4 2021: 23.3 mEUR)A significant increase in the adj. EBITDA margin4 to 34% (Q4 2021: 29%).Driven a.o. by economies of scale and cost synergies of the media and games activities.

Net Leverage5 Reduced to 2.9x (Pro Forma 2.7x) as of December 31, 2022 vs. 3.7x as of June 30, 2022 Strong operating cash flow supported by true sale of receivables on a non-recourse basis.Net leverage is now within target range of 2.0-3.0x, further de-leveraging to 2.7x on a pro forma basis through the EG7 divestment.150mEUR cash on hands as of December 31, 2022 creates the flexibility for potential bond buybacks to further reduce interest expenses, overall indebtedness, and leverage.

Tuo EG7 myynti tosiaan pieni “helpotus”, ei paljoa ostohintaa alempana, kun joulukuussa 2021 taisivat ostaa sen position. Tässä välissä hinta käynyt huomattavasti alemmissakin luvuissa.

6 tykkäystä

Kokonaisuudessaan ihan positiivinen fiilis jäi raportista: tulospohjaiset luvut ovat hurjat, operatiivinen kassavirta ei herätä huolta ja velkavivun hallinta näyttäisi olevan kunnossa ![]()

Ainoa huoli raportissa on tuo melko suuri alaskirjaus MMO peleistä, joissa on tunnistettu alhainen synergia potentiaali. Tämän alaskirjauksen johdosta orgaanisen kasvun ja tehokkuuden ennakoidaan paranevan. Jos johto on oikeassa, niin en ole huolissani, mutta täytyy seurata tilannetta. Nämä ovat vähän uskon asioita, joita pyrin välttämään omistuksissani.

EG7 realisointi näyttää osuneen aika hyvään kohtaan ja tuosta vapautui käteistä käyttöön nyt Q1/2023 aikana ![]()

Jatkan varovaisena omistajana - Hyvä tulos, mutta harmillinen alaskirjaus edellyttänee tarkkaa seurantaa! ![]()

1 tykkäys

Tuosta alaskirjauksesta kerrotaan seuraavaa:

Tulkitsenkohan oikein, että alaskirjaukset on tehty jo ns. etupeltoon, ja korvaus myynnistä tulisi vasta Q1/23 aikana? Joka tapauksessa korvaus ei tule olemaan samaa luokkaa kuin alaskirjaus, mutta toisaalta näkisin tämän olevan myös yhtiön strategia (ainakin aiemmin): eli ostetaan huippunsa ohittaneita pelejä, revitään niistä kaikki mahdolliset tuotot irti, ja lopuksi myydään ne eteenpäin ja/tai alaskirjataan ne taseesta.

Joka tapauksessa melkoinen peto analysoitavaksi, kun pitäisi arvioida näiden investointien tuottama hyöty (koko omistuksen ajalta), ja sen pohjalta päätellä onko tekemisessä järkeä vai ei ![]() Odotan innolla Inden kommentteja aiheesta

Odotan innolla Inden kommentteja aiheesta ![]()

Edit: tosiaan positiivisena näkisin vahvan kehityksen ad-tech puolella ja fokuksen siirtymisen pikkuhiljaa sinne puolelle. Tämä saattaa näkyä myös arvostuskertoimien nousussa, kun yhtiön profiili selkeytyy.

Voipi olla itselle lisäyksen paikka, jos ei heti avauksesta paineta yli 10% koilliseen ![]()

5 tykkäystä

Anton on tehnyt uuden rapsan MGI:stä. ![]()

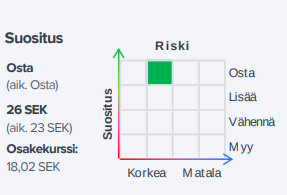

MGI:n Q4-luvut osuivat yhtiön ohjeistuksen ylälaitaan ja ylittivät ennusteemme. Nostimme hieman vuosien 2023-2024 liikevoittoennusteitamme ottaen huomioon neljännen vuosineljänneksen vahvan perustuloksen ja hieman positiivisemmat näkymämme kuluvalle vuodelle. Nykyisellä markkinahinnalla MGI:n arvostus on edelleen melko alhainen. Toistamme osta-suosituksen ja nostamme tavoitehinnan 26 SEK (aik. 23 kruunua).

https://www.inderes.fi/fi/riski-tuottosuhde-edelleen-houkutteleva

14 tykkäystä

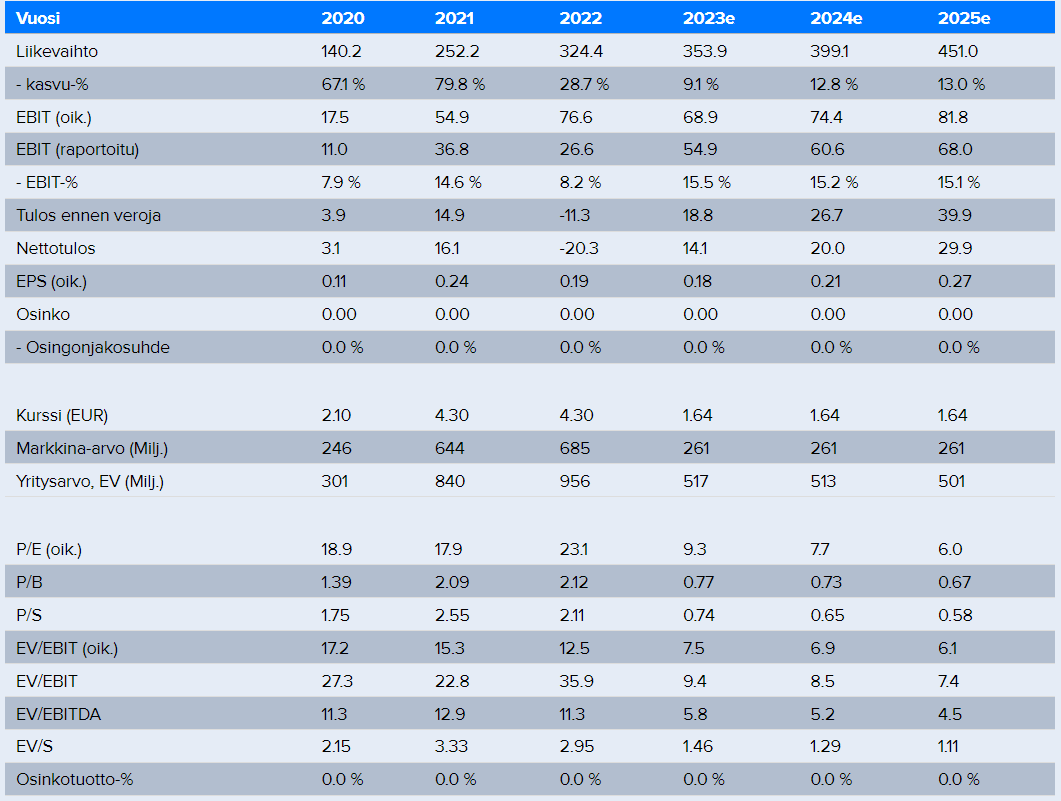

Tuoreimpia ennusteita kun katsoo, niin ei ainakaan kalliiksi voi sanoa P/E lukua tuijottamalla ![]() . Niin historiallisiin lukuihin verrattuna kuin absoluuttisenakin. Toki kasvu rauhoittunut ja kannattavuus laskenut, etenkin Q4 enemmän tai vähemmän kertaluontoisten syiden vuoksi. Alkaa nuo PE/PS luvut lähenemään enemmän jotain Nimbusta kuin teknologian kanssa hääräävien yhtiöiden lukuja

. Niin historiallisiin lukuihin verrattuna kuin absoluuttisenakin. Toki kasvu rauhoittunut ja kannattavuus laskenut, etenkin Q4 enemmän tai vähemmän kertaluontoisten syiden vuoksi. Alkaa nuo PE/PS luvut lähenemään enemmän jotain Nimbusta kuin teknologian kanssa hääräävien yhtiöiden lukuja ![]() . Velkaakin saatu vähennettyä Q4 perusteella ja Inderes toki ei ennakoi yritysostoja ennusteissa, mutta veikkaa niitäkin lähivuosina taas tulevan.

. Velkaakin saatu vähennettyä Q4 perusteella ja Inderes toki ei ennakoi yritysostoja ennusteissa, mutta veikkaa niitäkin lähivuosina taas tulevan.

Eikä nuo ennusteet edes vaikuta miltään hypersuperhärkä-ennusteilta. Tosin jos korot/verot Q4:llä vei tuloksen lähes nollille, niin hieman epäilyksiä ehkä kannattavuuden osalta 2023. Yleensä M8G kuitenkin lähes jatkuvasti ylittänyt ennusteet (ainakin RedEyen/Marketscreenerin).

10 tykkäystä

@Isa_Hudd ja @Anton_Damsten keskustelivat englanniksi MGI:stä ja sen Q4:sta.

Aiheet:

00:00 Start

00:23 MGI in a nutshell

01:40 Q4 and 2022

05:30 Strategy and Businessmodel

10:28 Growth drivers

14:06 Risks

19:22 Valuation

9 tykkäystä

Toimari kävi (taas) ostoksilla .

Gaming and media company MGI, Media and Games Invest’s CEO Remco Westermann, through the company Bodhivas, bought 122,448 shares in MGI from March 10 to 13, divided between purchases on both the Frankfurt Stock Exchange and the Stockholm Stock Exchange. The average price ended up at EUR 1.52 per share and SEK 17.24 per share, a deal of EUR 90,350 and SEK 1.1 million, respectively. This is evident from the Financial Supervisory Authority’s transparency register.

12 tykkäystä

Kurssihälytys iski 15 SEK:ssa, joten aloin tutustumaan Inderesin raporttien kautta tähän tuntemattomaan pöhinäfirmaan. Lähtökohta ajattelulle että tässä on 1. Inderesin perus bumtsibum-osake osto-suosituksella ja 26 targetilla. Mutta luvut näyttävät siltä että voisi olla tutustumisen arvoinen (P/B 0,6 P/E 7-8 sekä ennuste että realisoitunut).

Ajatuksia hajanaisesti, skippaa loppuun jos haluat arvion. Joulukuun laaja raportti ja täydentävänä maaliskuun täydennys arvioissa:

Tämä pisti ekana silmään firman toimialan ohella, joka vaikuttaa aika pöhinältä. Mitäköhän oikaisuja tuohon sisältyy ja tuleeko ne joskus ne kassaan?

Helvetisti velkaa, kun toiminta sitoo valtavasti kasvavissa määrin käyttöpääomaa. Toisella puolella ihan ok liikevaihdon kasvu (paljon yritysostoja, mutta orgaaninen 2021 38%) mutta oikaistuun liikevoittoon ei näissä usein voi luottaa. Tulee vähän Tecnotree mieleen että miten realisoitavissa rahaksi tuo kasvu on.

Nyt koittavat ilmeisesti tehdä Kamuxit ja vaihtaa kasvusta kannattavuuteen että saavat velkalastinsa kevyemmäksi.

Tämä pistää silmään: “Tase ja rahoitusasema MGI:n taseen loppusumma Q3’2022:n lopussa oli 1 104 miljoonaa euroa. Suurin osa varoista koostuu liikearvosta (612 MEUR), ja muut aineettomat hyödykkeet (238 MEUR) liittyvät pääasiassa yritysostoista peräisin oleviin aineettomiin hyödykkeisiin ja aktivoituihin kehittämismenoihin.”

Pihvinä helvetisti vivutettu firma, joka on kasvanut ja saanut ilmeisesti ihan ok aseman mutta tällaisia lainaehtoja kiva maksella: “Q2’22:lla MGI laski liikkeelle toisen 175 miljoonan euron joukkovelkakirjalainan, jonka korko oli 6,25 % + 3 kuukauden euribor.”

Kassavirta 65 miljoonaa euroa, investoinnit 40 miljoonaa euroa 2021, tavoitetaso 25-30 miljoonaa euroa mistä 15-20 miljoonaa euroa kasvuinvestointeja. Ja vuoden 2022 arvio koroista 30-32 MEUR laajassa raportissa. Ei ihan hirveästi korkojen ja investointien jälkeen jää kassavirtaa tuolla tasolla. Etenkin kun korot nousevat.

1.3 raportista tämä puoli on kyllä positiivinen laajaan raporttiin nähden, kun vähentää merkittävästi velkaantuneisuutta. Tuossa ei tosin ole mainittu missä suhteessa saamiset on saatu realisoitua euroiksi:

“MGI ilmoitti kahdesta toimenpiteestä taseensa vahvistamiseksi. Ensimmäinen oli saamisten arvopaperistaminen (jopa 75 MEUR), jolloin yritys pystyisi myymään ne käteistä vastaan. Tämä toimenpide toi 45 miljoonaa euroa neljännellä neljänneksellä. Toiseksi yhtiö ilmoitti, että MGI myi helmikuussa 2023 osuutensa ruotsalaisesta pelikehittäjästä Enad Global 7:stä (“EG7”). MGI osti vuonna 2021 noin 8 prosenttia EG7:n osakekannasta tarkoituksenaan ostaa koko yritys. MGI:n fokuksen siirryttyä mainosalustaansa ajatus EG7:n ostamisesta hylättiin, ja omistusosuuden myyminen oli luonnollinen ratkaisu. Arviomme mukaan MGI saa osakkeista noin 20 miljoonaa euroa. Yhdessä nämä toimet laskivat MGI:n nettovelan ja oikaistun käyttökatteen suhdeluvun pro forma -pohjaisesti 2,7x:n tasolle (Q3’22 LTM 3,6x). Näin yhtiön velkaantumisaste saadaan vastaamaan tavoitettaan (nettovelka/EBITDA 2-3x) ja yhtiön kokonaisriskiprofiili pienenee.”

Anton Damsten saattaa olla raporttinsa perusteella hyvin Inderesin analyytikoista kaikkein härkäisin ja se on kova suoritus. Ei juuri nosteta esiin taseessa olevia potentiaalisia pommeja ja korkokuluja.

En tiedä alasta hirveästi, vaikka rahapeliala onkin todella tuttu vuosikymmenien ajalta. Mielenkiintoinen tuo muutto Maltalta Ruotsiin, taustoja olisi kiva tietää. Siellähän Euroopan rahapelifirmat pitävät päämajaansa.

Loppuajatukset osakkeesta:

Tämä on kunnolla vivutettu arpa, missä Inderes on kunnon pöhinämoodissa ennusteineen. Ei tämä mitenkään huonoin mahdollinen arpa ole kun silmäilin laajan raportin lävitse, mutta arpa tämä kyllä on. Liikearvon osuus taseessa ihan posketon ja vieraan pääoman kustannukset syövät kassavirtaa isosti.

Kurssi siis 2020 syksyn tasolla, vaikka 2021 huipuista on tultu alas 75%.

Riskejä on perkeleesti, mutta jos hommat onnistuvat ja saavat käännettyä yritysvoittovetoisesta kasvusta kannattavaan kassavirran luomiseen niin potentiaaliakin löytyy.

Tuomio: Ehkä ostan pikkupossan, ehkä en. Tykkään +EV-arvoista.

37 tykkäystä

@Anton_Damsten ja @Isa_Hudd juttelivat ruotsiksi MGI:stä.

Anton skrev en analytikerkommentar angående MGI:s refinansiering. Isa läste och fattade noll. Det mesta klarnar över en fika. Så även denna gång ![]() .

.

Video löytyy Inderes Nordic -kanavalta, jossa on videoita myös englanniksi. Kannattaa laittaa kanava tilaukseen, koska siellä on esim. englanniksi materiaalia, mitä ei ole suomeksi ollenkaan. ![]()

7 tykkäystä

Jotain lainojen muutos ilmoitusta tai vastaavaa taas. @Anton_Damsten osaa ehkä kommentoida, mikä juttu tällä kertaa?

Ainakin yhtiön omien sanojen mukaan velkaisuutta laskettiin taas.

4 tykkäystä

Juuri näin. MGI ilmoitti, että uusi joukkovelkakirjalaina (MEUR 225) on mennyt maaliin ja että he ovat ostaneet takaisin vanhoja velkakirjoja 55 miljoonalla aiemman 176,2 miljoonan euron lisäksi (yhteensä 231,2 MEUR). Näin ollen MGI:llä on nyt joukkovelkakirjalainaa noin 405 miljoonaa ja käteistä noin 155 miljoonaa. MGI ilmoitti myös, että se aikoo edelleen vähentää velkavipua ostamalla takaisin lisää omia velkakirjoja.

16 tykkäystä

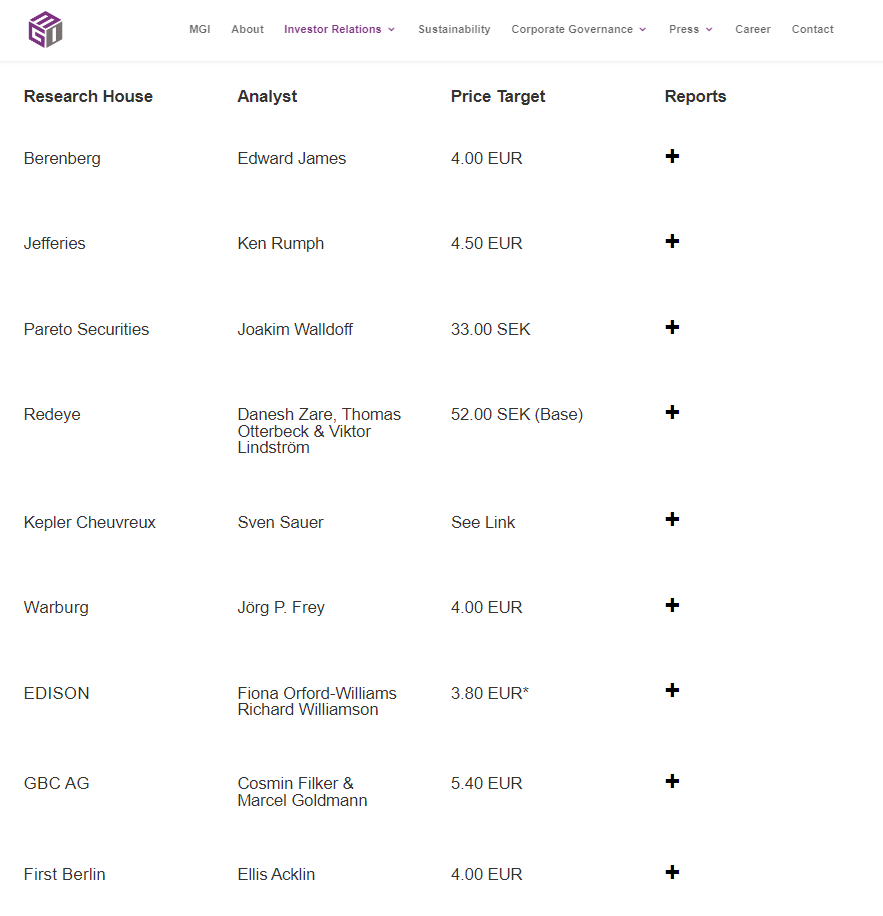

Ensimmäisessä kuvassa on yhtiötä seuraavien analyytikkotahojen tavoitehintoja. Näihin voi lisätä vielä Inderesin 26SEK, joka olisi luvuista kaikkein karhuisin. Redeye länsinaapuristamme antaa bear-skenaariossaankin hintasuositukseksi 26SEK (Base 52SEK). Nämä hinnat ovat ~100% tämän päivän kurssin yläpuolella. Toimitusjohtaja, jolla paras näkymä tulevaisuudesta, on myös kasvatellut positiotaan pitkin kurssin laskua. Mitä sijoittajien parviäly hinnoittelee kurssiin, jota analyytikot ja toimari eivät ymmärrä? Olisiko tällaisessa tapauksessa kuitenkin todennäköisempää, että käypähinta olisi jossain näiden välillä, kuin että sijoittajat olisivat täysin oikeassa tällä hetkellä?

Toisessa kuvassa on rahavirtalaskelma 2022Q4 ja koko 2022. Viime vuoden OCF oli 134 miljoonaa euroa (~80m ilman käyttöpääoman vähennystä). Jos korkokulut ovat luokkaa 40m, pitäisi tässä silti pystyä ihan hyvin bisnestä pyörittämään, vaikka ylärivi ei edes kasvaisi ensi vuonna.

Joka tapauksessa koko putiikin markkina-arvo on tällä hetkellä noin 220 miljoonaa euroa, mikä alkaa olla hämmentävän matala suhteessa yrityksen OCF:ään. Koronnoususyklin kääntymisen merkit eivät ole näkyneet positiivisena rekyylinä vielä millään tavalla kurssissa, vaikka teknoindeksit ovat muuten nousseet.

Koen, että yhtiö toimii alalla, jonka pitkän aikavälin a) olemassaolo on suhteellisen taattu b) kasvunäkymät ovat suhteellisen vahvat. Erityisenä upsidenä pidän kolmansien osapuolten evästeiden ja tunnisteiden poistumisesta avautuvaa potentiaalia. MGI:n kilpailuetu voi kasvaa entisestään, koska sillä on omaa ensimmäisen osapuolen dataa omien pelien ja ohjelmistokehityspakettiensa kautta.

Normaalisti näin vauhdilla putoavaan puukkoon en tarttuisi, mutta nyt TJ:n jatkuvat tankkaukset puhuvat sen puolesta, että kyseessä ei ole sisäpiirin irrottautuminen osakkeesta tuulipukukansaa paremman tiedon varassa.

23 tykkäystä

1 tykkäys

Voi myös miettiä, mitä yhtiössä on tapahtunut yli 2 vuodessa. Markkinoiden mielestä ei mitään ![]() . Pitää toivoa, että edelliset pohjat pitää

. Pitää toivoa, että edelliset pohjat pitää ![]() . Muuten en tiedä mihin on matka, kun ATL rikkominen yleensä kai enteilee laskun jatkumista, mutta osake on jo nyt tuloksellisesti naurettavan edullinen, mikäli tuloksen taso vähintään pysyy.

. Muuten en tiedä mihin on matka, kun ATL rikkominen yleensä kai enteilee laskun jatkumista, mutta osake on jo nyt tuloksellisesti naurettavan edullinen, mikäli tuloksen taso vähintään pysyy.

Sekä Saksassa, että Ruotsissa.

Hupsista:

Remco Westermann har den 24 mars genom bolaget Bodhivas köpt 126 898 aktier i MGI, fördelat på köp både på Frankfurtbörsen och på Stockholmsbörsen. Det framgår av Finansinspektionens insynsregister.

Det handlar om 68 592 aktier som köpts i Stockholm till kursen 13,87 kronor per aktie, en affär på 951 400 kronor och 58 306 aktier som köpts i Frankfurt till kursen 1,25 euro per aktie, en affär på 72 600 euro.

5 tykkäystä

Saksasta Mandatumilta tikkerillä M8G.

Toimari taas pienillä ostoksilla (edellisestä viikko), tosin niin pieni määrä tällä kertaa, ettei hirveästi merkitystä.

Ja perjantainakin lisäillyt kevyesti.

Arvaattekin varmaan tämän päiväisen tiedotteen sisällön.

20.4. Jokin aivan todella yllättävä ja uudenlainen tiedote. Lue ja saat selville ![]()

10 tykkäystä