Onko nää Saksassa listoilla, onko tuo tämän ketjun yhtiö, mandatum trader tarjoaa tuollaista?

1 tykkäys

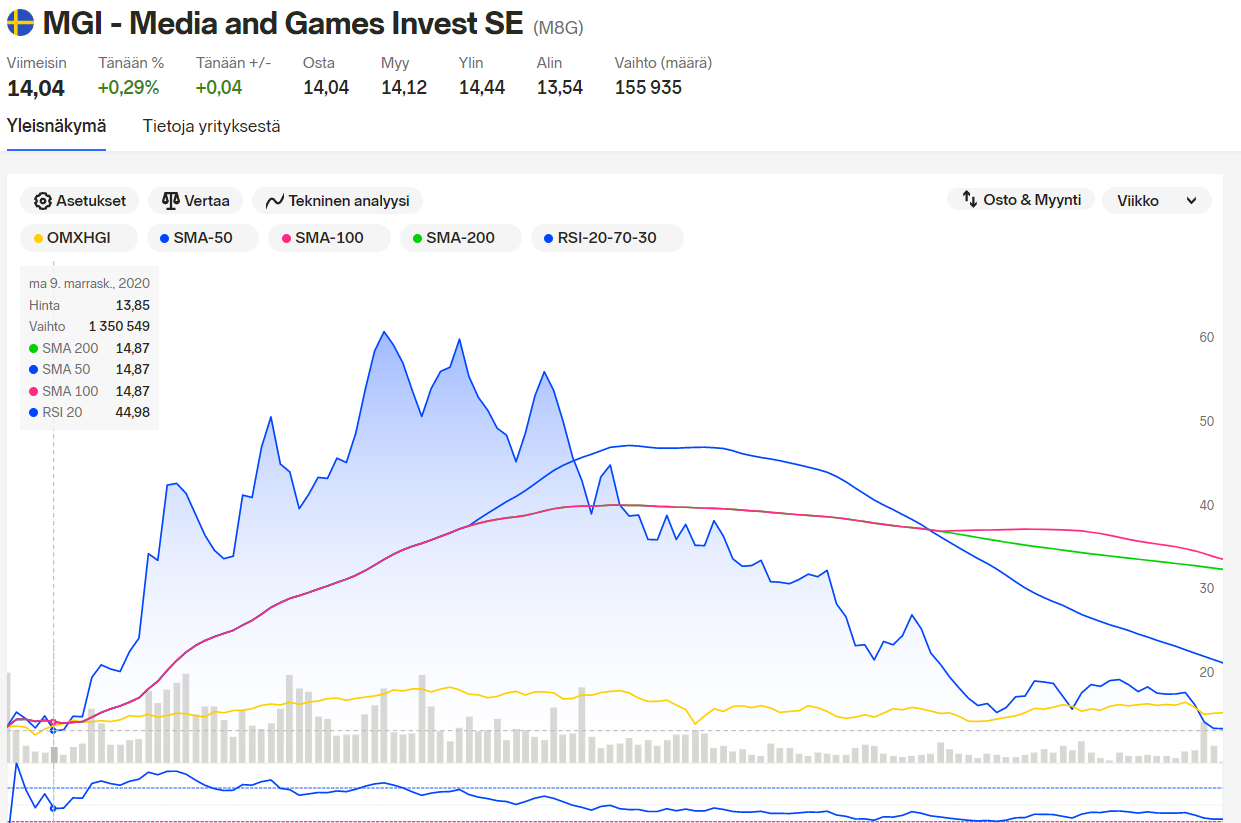

Voi myös miettiä, mitä yhtiössä on tapahtunut yli 2 vuodessa. Markkinoiden mielestä ei mitään ![]() . Pitää toivoa, että edelliset pohjat pitää

. Pitää toivoa, että edelliset pohjat pitää ![]() . Muuten en tiedä mihin on matka, kun ATL rikkominen yleensä kai enteilee laskun jatkumista, mutta osake on jo nyt tuloksellisesti naurettavan edullinen, mikäli tuloksen taso vähintään pysyy.

. Muuten en tiedä mihin on matka, kun ATL rikkominen yleensä kai enteilee laskun jatkumista, mutta osake on jo nyt tuloksellisesti naurettavan edullinen, mikäli tuloksen taso vähintään pysyy.

Sekä Saksassa, että Ruotsissa.

Hupsista:

Remco Westermann har den 24 mars genom bolaget Bodhivas köpt 126 898 aktier i MGI, fördelat på köp både på Frankfurtbörsen och på Stockholmsbörsen. Det framgår av Finansinspektionens insynsregister.

Det handlar om 68 592 aktier som köpts i Stockholm till kursen 13,87 kronor per aktie, en affär på 951 400 kronor och 58 306 aktier som köpts i Frankfurt till kursen 1,25 euro per aktie, en affär på 72 600 euro.

5 tykkäystä

Saksasta Mandatumilta tikkerillä M8G.

Toimari taas pienillä ostoksilla (edellisestä viikko), tosin niin pieni määrä tällä kertaa, ettei hirveästi merkitystä.

Ja perjantainakin lisäillyt kevyesti.

Arvaattekin varmaan tämän päiväisen tiedotteen sisällön.

20.4. Jokin aivan todella yllättävä ja uudenlainen tiedote. Lue ja saat selville ![]()

10 tykkäystä

Kun en kerran voi viestiäni muokata, niin jatketaan sitten vastauksella.

Toimari taas miljoonaostoksilla (kruunuissa) ![]()

10 tykkäystä

Kurssi pudonnut aika roimasti viime aikoina. Q1 osavuosiraportti 31.5, joten eiköhän jotakin selviä silloin. Yrityksen toimitusjohtaja on tehnyt kuitenkin aika merkittäviä ostoja, kun kurssi oli vieläkin korkeammalla. Jään innolla odottelemaan tuota osavuosiraporttia.

4 tykkäystä

Täytyy kirjoitella hieman ajatuksia auki, sillä kurssi on nyt reilusti alle sen, mitä yhtiön osakkeista maksettiin listautuessaan pörssiin. Haastakaa mielellään ajatuksiani, sillä itselle on tällä hetkellä epäselvää miksi kurssi jatkaa niiamistaan, vaikka viimeisimmät osavuosikatsaukset ovat demonstroineet vahvaa kasvua sekä liikevaihdon, että ebitdan osalta.

Aloitetaan negatiivisista draivereista; yhtiöllä on suhteellisen paljon velkaa, yhtiön tulos viime vuodelta oli negatiivinen, ja yhtiön poistot lähiaikoina ovat olleet suhteellisen suuria. Korkojen noustessa velan hinta luonnollisesti kasvaa ja velanhoito lyö kapuloita kasvavien kassavirtojen rattaisiin. Yhtiön negatiivinen tulos selittynee suhteellisen suurilla strategiaan kuulumattomilla poistoilla. Yhtiö treidaa valmiiiksi reilusti alle tasearvonsa, mutta etenkin viimeisimmän katsauksen poistojen perusteella voidaan kyseenalaistaa taseen kuranttius. Myöskin jos on markkinoiden liikkeisiin uskominen, ei yhtiö tule saavuttamaan useiden yhtiötä seuraavien analyytikkojen konsensusta. Vastuuttomana spekulaationa mainittakoon, että toimitusjohtajan merkittävät lisäykset puoltavat ajatuksia siitä, että velanhoito onnistuu nykyisellä liiketoiminnalla ilman kalliita lisäkustannuksia, kuten laimentavia osakeanteja (?). Lisäksi toimitusjohtajan ostot puoltavat myös ajatusta siitä, että liiketoiminta on pohjimmiltaan terveellä pohjalla ja saadaan kannattavaksi jos ei tehdä poistoja.

No miksi olla positiivisella suunnalla? Yhtiö on osoittanut vahvaa kasvua viimeiset vuodet ja kasvun orgaaninen taso on mainio. Yhtiö treidaa tällä hetkellä alle 2 x operatiivisen rahavirran, ja yhtiön operatiivinen rahavirta antaa mielestäni suhteellisen hyvän kuvan perusliiketoiminnan tasosta. Tätä näkemystä tukee myös Inderesin 2023 ennuste EV/EBITDA:sta, joka asettuu näillä hinnoilla alle 5 x tason. Mainittakoon vielä, että jos uskoo MGI:n olevan kasvuyhtiö, niin P/S tunnusluku asettuu alle 0.6, joka on kasvuyhtiölle yleisesti katsottuna matala. Muutenkin yhtiö treidaa tällä hetkellä alennuksella kun verrataan verrokkiyhtiöihin niin media kuin games aloilla. Tästä on esimerkiksi Edisonin analyytikoilla hyvä verrokki taulu täällä: Media and Games Invest — Sharpening focus in digital advertising - Edison Group

Ymmärrän, että yhtiö ei oikein profiloidu puhtaaksi pelitaloksi eikä myöskään mediatoimijaksi ja tästä syystä jonkin kokoinen alennus on perusteltu.Q4 yhteydessä toimitusjohtaja antoi ymmärtää, että strategia uudistuu ja yhtiö painottuu enemmän mediapuolelle (demand-side provider, DSP). Tästä näemme varmasti jonkilaisia tuloksia tulevassa osavuosiraportissa. Myöskin jos yhtiötä arvottaa sijoitusyhtiönä, niin siitäkin voisi pienen diskontan laskea hintalappuun. Myöskin tässä markkinaympäristössä velkavivusta voisi diskontan yhtiön hintaan hyväksyä.

No onko yhtiön tulevaisuuden kassavirtoja diskontattu riittävästi tämän päivän kurssiin? Ehkä, ehkä ei. Pahoittelut tähän väliin monitulkintaisesta näkemyksestäni, sillä Karjalainen luonteeni ottaa välillä vallan. Itse olen yhtiössä omistajana ja olen tankannut laskeviin kursseihin, hieman alle sen mitä toimitusjohtaja on ostanut, Jes! Jotenkin näen hankalana sen yhtälön, että alunperin perustetun sijoitusyhtiön toimitusjohtaja ostaisi laskeviin kursseihin jos diluutiota olisi lähiaikoina näkyvissä. Myöskin tuntuisi oudolta, että toimitusjohtaja tankkaisi yhtiön osakkeita jos perusliiketoiminta olisi aidosti tappiollista.

Seuraava osavuosiraportti tulee olemaan vähintäänkin mielenkiintoinen! Jos kurssi nousee niin olen tyytyväinen taloudellisesta näkökulmasta, jos taas kurssi laskee niin opinpahan varmasti markkinoiden loputtomasta viisaudesta taas hieman lisää ![]()

22 tykkäystä

Osavuosikatsaukset ovat tähän mennessä operatiivisesti pääosin ylittäneet ennusteita, mutta mainosmarkkinan heikkous ja kuluttajien heikkous pelipuolella voi lyhyellä ajalla aiheuttaa harmia tämänkin yhtiön kohdalla, vaikka aiemmin selvinnyt paremmin kuin useat muut media/mainostoimintayhtiöt.

Luottavaisin mielin kohti ensi viikon tulosta, varsinkin toimarin tankkailujen jälkeen. Pienet ennustealituksetkaan ei haittaisi, kun arvostustasot melko naurettavia tällä hetkellä suhteesa ennusteisiin.

30.5. Edit. Jokin “Marketshare-tiedote”:

10 tykkäystä

Hieman taas on pureskeltavaa raportissa. Toimintaa ja kannattavuutta on selkeästi tehostettu, mutta liikevaihdon kasvu jäi omia odotuksiani matalammaksi. Yhtiö otti torjuntavoiton kasvaneista korkokuluista ja nettotulos jäi lievästi positiiviseksi. Tosin tässä nyt pitää olla tarkkana, ettei korot noustessaan painaisi tulosta pakkaselle ja/tai kannattavuus pettäisi. Olipahan taas virkistävää nähdä toimitusjohtajan ottavan kantaa osakekurssin kehitykseen ![]()

Tällä tuloksella ja näillä hinnoilla jään kyytiin seuraamaan miten tarina etenee.

9 tykkäystä

Olosuhteisiin ( ja osakekurssiin nähden) ihan tyydyttävä raportti. Operatiivisesti hyvää työtä, mutta mainosalan heikkous ja korkeat korot aiheuttaa ainakin väliaikaista heikkoutta (ei liene kenellekään yllätys). Ja jostain “working capital” hommasta aiheutui ilmeisesti painetta kassavirtaan. Vastassa vahva vertailukausi "(raportissa sanottiin, että Q1 ehkä vuoden vaikein suhteessa vertailukauteen). Muutto Ruotsiin toteutui Q1 aikana, eli silläkin saattanut olla vaikutusta.

Rauhallisin mielin voi pysyä kyydissä, kun yhtiö kuitenkin suoriutuu semi hyvin myös heikompina aikoina. Parempia aikoja odotellessa (jota toki on tiettyjen yhtiöiden osalta saanut odotella jo parikin vuotta ![]()

![]() )

)

5 tykkäystä

Näkeekö joku tuon redeyen rapsan ja mahdollisesti avautumaan siitä tänne…

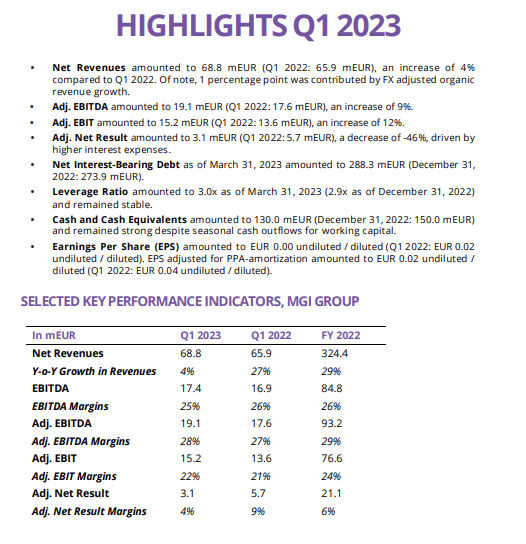

Ilmeisesti sekä liikevaihto, että kannattavuus ylitti RedEyen ennusteet, kannattavuus jopa merkittävästi kustannussäästöistä johtuen

LV: 68,8m vs 68,5m e.

adj. EBITDA: 19,1m vs 15,5m e.

Adj. net profit 3,1m vs 0,5m e.

Tavoitehinta Base 52sek ja Bear 27. Tässä tapauksessa pidän kyllä melkein RedEyen (Bear) tavoitehintaa järkevämpänä kuin markkinahintaa ![]() . No pääseepähän tankkailemaan taas edullisemmin kuin markkinat näemmä päätti lätkäistä taas perinteisen -7%.

. No pääseepähän tankkailemaan taas edullisemmin kuin markkinat näemmä päätti lätkäistä taas perinteisen -7%.

Pitääkö jatkossa haukkua Inderesiä liian härkäiseksi ja katsoa enemmän RedEyen ennusteita, jotta voi yllättyä positiivisemmin ![]()

Vaikken muista Inderesin Q1 kannattavuusennusteita.

Pitkän ajan sijoittajalle voi kyllä olla hyvät ostopaikat, kun osakkeen arvostus nyt jotain P/E 6-7 luokkaa tälle vuodelle. Kuitenkin voinee olettaa markkinoiden “normalisoituvan” viimeistään 5v säteellä, enkä näe syytä epäillä yhtiön selviytyvän isosta velkamäärästään. Liikevaihdon/Tuloksenkin ohjeistetaan kuitenkin vielä kasvavan näinkin vaikeassa ympäristössä. Yhtiö ei ymmärrettävästi maksa osinkoa, mutta perinteisestä suomalaisesta näkökulmasta sitä voi miettiä, millaiset osinko% voi joskus tulevaisuudessa yhtiön “maturoituessa” saada, kun ostaa tältä arvostustasolta ![]()

10 tykkäystä

MGI:llä on kyllä ruokoton määrä liikearvoa taseessa ja yhtiön keskittyessä enemmän mainospuoleen tulee käyttöpääomaa sitoutumaan enemmän taseeseen, jolloin lainanhoitokyky heikkenee. Tase on tappiin asti vivutettu korkeilla koroilla ja samaan aikaan bisnes hidastuu. Yhtiö vaikuttaa aikamoiselta pommilta, ruotsalaiset ne eivät velkavipua pelkää.

3 tykkäystä

RedEyeltä tullut uusi rapsa. Uudet tavoitehinnat 23/36/51, mitkä jo melko järkevät edellisiin (base/bull) verrattuna. Vielä kun markkinatkin tulisivat järkiinsä ![]()

8 tykkäystä

Tässä olisi MGI:n päivitysraportti suomeksi.

https://www.inderes.fi/fi/hitaampaa-kasvua-mutta-parempaa-kannattavuutta

12 tykkäystä

Eikös näihinkin perinteisesti kuulu analyytikon kommentit ja analyysi on sitten premium hommia?

@Anton_Damsten @Verneri_Pulkkinen

2 tykkäystä

Olen lukenut premium -raportteja arvopaperin digitunnuksilla, mutta miksiköhän MGI:tä ei sieltä löydy? Koska Ruotsalainen putiikki?

Viesti ei suoraan liity yhtiöön, mutta vaikuttaa yhtiön seurantaan.

Terveisin eilisen osarin jälkeisestä montusta kyytiin hypännyt.

Tällä hetkellä ei ole suunnitelmissa, mutta välitämme ilman muuta toiveen eteenpäin yhtiölle.

4 tykkäystä