Kiitos ketjun aloituksesta. Pakko kommentoida, sillä itselläni tämä on top-3-listalla.

Itse olen jo pitkään ollut kiinnostunut Meltwaterista, sillä tuote on työuran ajalta tuttu, eli perinteinen circle of competence -sijoitus omalta osaltani. Ostot aloitin tuossa 20 kruunun tienoilla ja olen jatkuvasti lisäillyt.

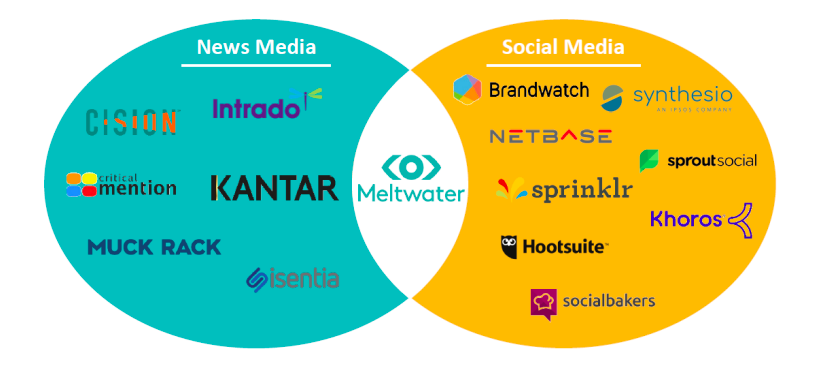

Meltwateria SaaS-talona voi parhaiten ymmärtää, jos tuntee isojen yritysten markkinoinnin, viestinnän, IR:n, tuotehallinnan, business developmentin ja/tai strategiatiimien toimintaa. Näillä organisaatioilla on kova tarve pitää yllä tilannekuvaa siitä, mitä markkinassa, kilpailijoilla, kilpailevilla tuotteilla ja kuluttajatrendeissä on tapahtumassa. Lähteinä kaikki perinteisestä mediasta sosiaaliseen mediaan, keskustelupalstoihin, youtube-videoihin, some-vaikuttajiin tai vaikkapa kilpailijoiden jättämiin työpaikkailmoituksiin indikoimaan tulevia liikkeitä ja painotuksia. Mitä suurempi organisaatio, sitä mössööntyneempi ymmärrys ilman kunnollisia, datamössöä yhdistäviä työkaluja ja tiedon jakamiseen liittyviä digitalisoituja ja automatisoituja prosesseja. Peli oli hieman yksinkertaisempaa 2000-luvun alussa, kun sosiaalista mediaa ei ollut, jolloin perinteinen mediaseuranta riitti kattamaan tarpeen (esim. Suomessa Cision ja Esmerk olivat tuolloin vahvoja, ja lukivat palveluna kaikkia Suomen lehtiä, leikkelivät, liimailivat ja lähettelivät lehtileikkeitä Postin kautta pitkin firmojen PR-osastoja, joissa niitä mapitettiin punaisiin kansioihin, joita löytyy monen viestintäjohtajan tammikaapista vielä tänäkin päivänä). Kun sosiaalinen media ja datan määrä on viimeisen vuosikymmenen aikana räjähtänyt käsiin, on tilannekuvaa yhdistävälle työkalulle huutava tarve. Alla oleva kuva hahmottaa Meltwaterin positiota tässä markkinassa, eli koko tilannekuva ja työkalut samalta luukulta, siinä missä perinteiset mediaseurannan yritykset keskittyvät uutisosumiin ja niiden jakeluun eri organisaatioille.

Teknologia on viime vuosina kehittynyt nopeasti, ja nykyään järjestelmässä on mukana jo kuvantunnistus ja kaikenlaisia AI-ratkaisuja. Esimerkiksi jos joku julkaisee Youtube-videon, Meltwaterin työkalut kuulevat brändin nimen tai havaitsevat brändin logon videolla. Samalla kertyy tietoa julkaisijasta: kuka, millainen profiili, millaisia teemoja julkaisee jne. Eli pitkä matka eteenpäin kuljettu perinteisistä scraping tools -tyyppisistä hakusanafarmeista. Jotain kertoo, että muun muassa Google on itse Meltwaterin asiakas.

MUUTAMA SYY MIKSI ITSE OLEN SIJOITTANUT:

- Pihvi tässä sijoituscasessa on korkea retentio suurissa asiakkaissa, jotka Meltwater raportoi “Premium Accounts”. Siellä on maailmanluokan brändejä, joilla toimintaa kymmenissä, jopa sadoissa maissa. Korkea asiakaspysyvyys johtuu siitä, että järjestelmän lanseeraus vaikkapa satojen henkilöiden markkinointiorganisaatioon, paikallistiimeihin eri maissa, strategiaosastolle ja konserniviestintään on aikamoinen koulutusprojekti ja sisältää usein myös it-integraatioita, tiedontarpeiden määrittelyä ja muuta kertaluontoista työtä, joten sitä ei huvikseen vaihdeta toiseen järjestelmään ilman äärimmäisen painavaa syytä. Tämä mahdollistaa myös lisämyynnin, ja aika monen asiakkaan tapauksessa Meltwater on käytössä vain osassa maita, jolloin kasvun mahdollisuuksia on asiakkuuksien sisällä vielä merkittävästi.

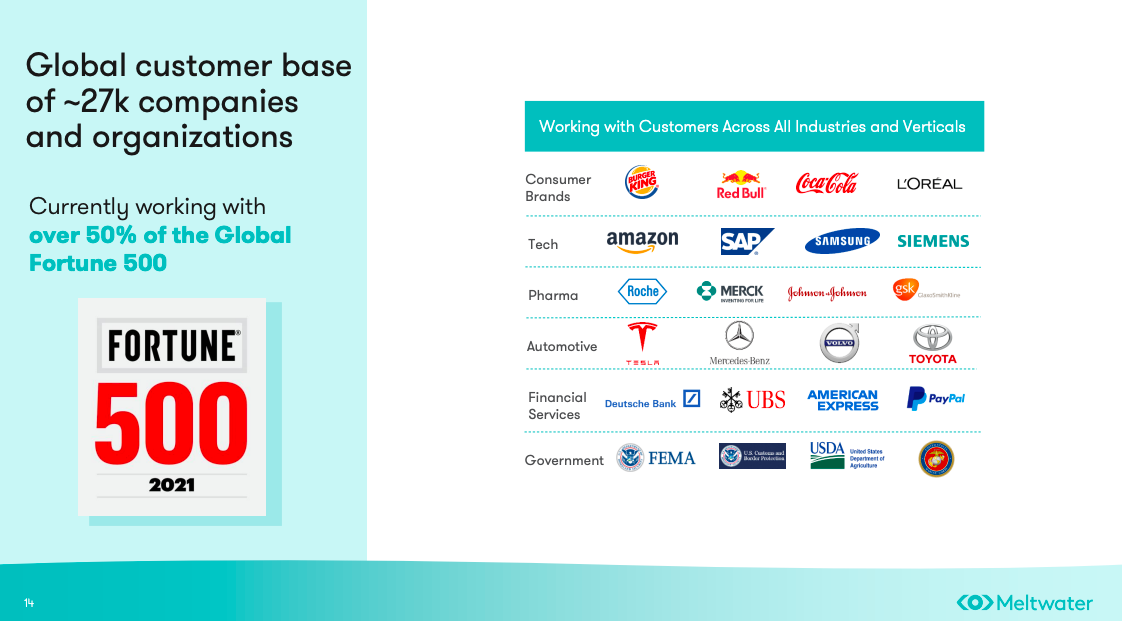

Tässä vähän asiakaslistaa:

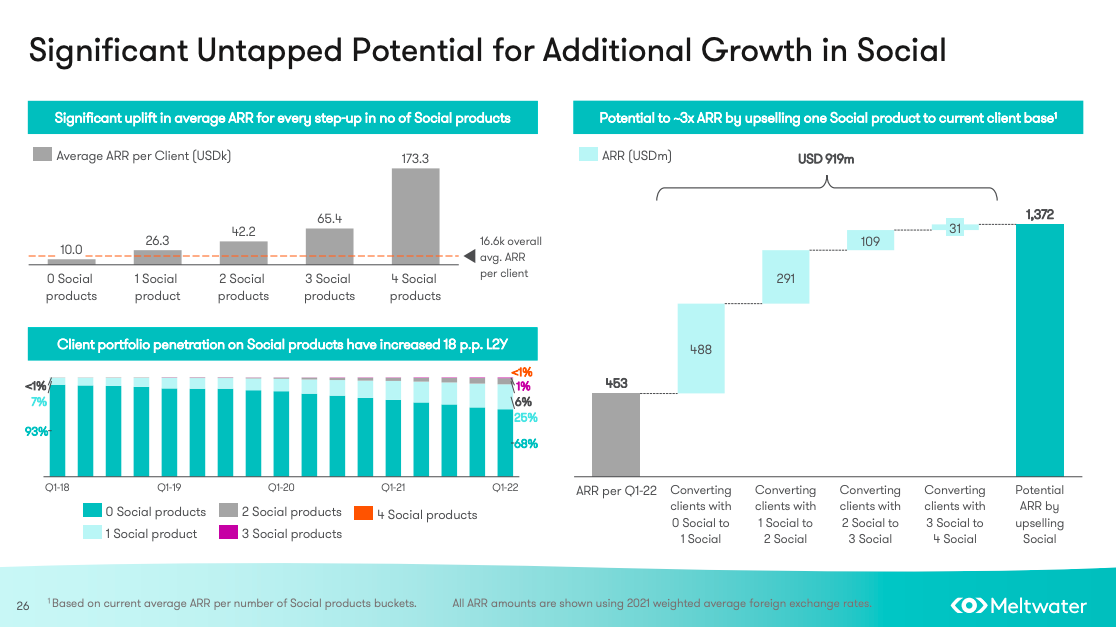

- Panostus Social -tuotteeseen, jossa isot kasvumahdollisuudet orgaanisesti ja epäorgaanisesti. Eli käytännössä somen eri kanavien “kuuntelua” & “haistelua” ja tiedon kokoamista yhteen dashboardiin ja älkykästä jakelua tietoa tarvitseville. Alla tuoreesta osarista poimittu visualisointi ristiinmyyntipotentiaalista, jos nykyisille asiakkaille saadaan ajan myötä myytyä Social -tuotteita.

-

Houkuttelevuutta lisää se, että Meltwater on laajentanut tarjontaansa myös samojen markkinointi- ja viestintäosastojen käyttämiiin sosiaalisen median hallintatyökaluihin, joilla voi yhdellä liittymällä syöttää moniin eri kanaviin tietoa. Tämä on täysin välttämätön työkalu isoissa firmoissa, joissa kanavia on paljon ja sisällönhallinnan volyymit korkeat. Alla olevan kuvan oikeassa pallurassa näkyy muun muassa Hootsuite, joka on juuri tälläinen itsenäinen työkalu. Esimerkiksi sen ostaminen ja ristiinmyynti Meltwaterin nykyiseen 27 000 yritysasiakkaan kantaan tarjoaisi merkittäviä synergioita. Konserniin on ostettu viime vuoden puolella muun muassa Klear, joka on työkalu influencereiden löytämiseen ja niiden konktatointiin: jos haluat vaikkapa löytää ruoka-aiheista kiinnostuneet somevaikuttajat tietyllä alueella, niin työkalu tarjoaa tähän ratkaisuja. Niin ikään arvokas isoille brändeille. Ja näitä mahdollisuuksia on paljon lisää, ja varmasti siksi strategiassa on otettu voimakas painotus tähän pirstaloituneeseen Social-segmenttiin.

-

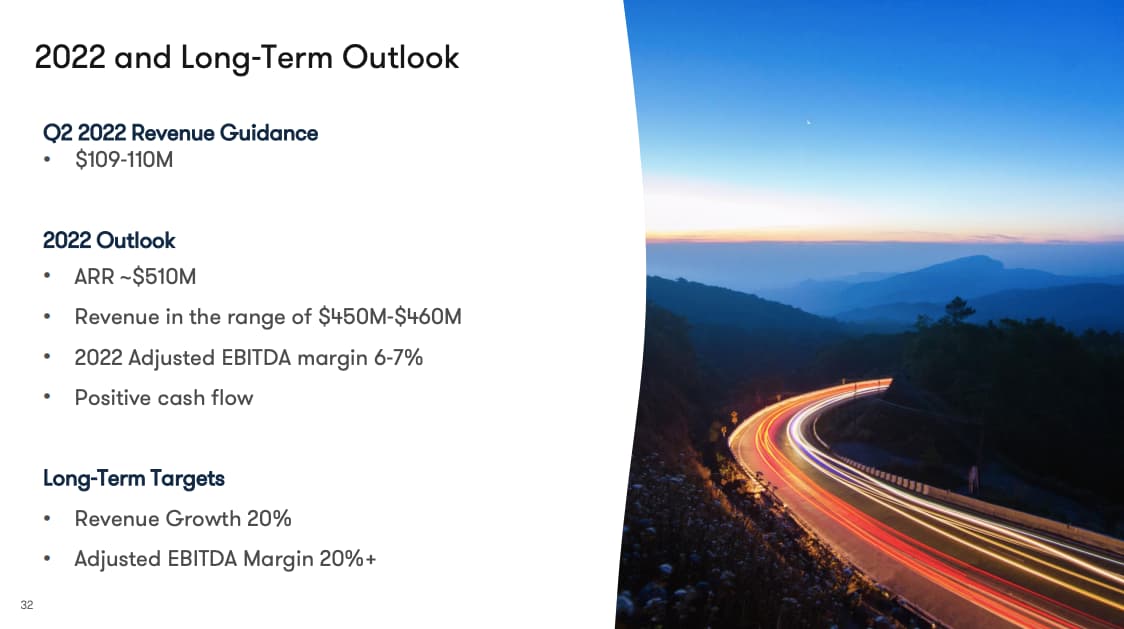

Erittäin houkutteleva arvostus. Tämän vuoden jatkuvaisliikevaihto, ARR, tulee olemaan noin 510 miljoonaa dollaria, ja markkina-arvo eilisen kurssinousun jälkeen 460 meur. Myynnin kulut ovat olleet nousussa, ja nyt aistii selvästi muun muassa Linkedinissä, että myyntivoimaa palkataan isolla kädellä lisää ja kovasti on porukka innoissaan, mikä on hyvä merkki oikeanlaisesta myyntikulttuurista.

-

Omien osakkeiden ostot ja sisäpiirin ostot ovat olleet isolla kädellä käynnissä puolisen vuotta. Ei ainakaan heikennä luottamusta. IPO:n jälkeinen lock down purkautui tuossa, jolloin oli myös myyntejä, mutta ylin johto ja hallitus ostolaidalla, mikä on hyvä merkki. Itselläni on myös vahva intuitio siitä, että omien ostojen aikana kurssitaso on haluttu pitää alhaalla, jotta niitä saadaan edullisesti ostettua ja käytettyä tulevissa yritysostoissa vaihdon välineenä.

-

Mitään järkiperustetta kurssilaskulle ei ole. Synkkä markkinasentimentti kasvuosakkeissa ja listoillaolo pohjoismaissa, on lisännyt varmasti painetta alaspäin. Tämä on myös toimiala, josta valtaosa sijoittajista ei käytännössä ymmärrä, joten ei vedä kovin helposti suurta sijoittajayleisöä ostolaidalle.

-

Meltwaterin pääkonttori on San Franciscossa, ja 50 maassa maaorganisaatio, joten geopoliittinen (lue Venäjä & Kiina) riskikin on erittäin pieni.

-

Suhdanneherkkyys näissä palveluissa on erittäin matala. Kriisit eivät ole näkyneet luvuissa 20 vuoden toimintahistorian aikana.

-

Toimari kertoi viime CMD:n Q&A-osiossa, että rinnakkaislistaus Yhdysvalloissa on mahdollinen. Tämä on myös suurin markkina Meltwaterille, joten näkyvyyden kasvu isolla sijoittajamarkkinalla tuo erittäin todennäköisesti ostopainetta ja nostaa valuaatiota.

Ps. Edellä mainittu Meltwaterin kilpailija Cision myytiin Platinum Equitylle vuoden 2020 tammikuussa 2,7 miljardin dollarin hintaan. Adjusted EBITDA oli 8,4% (Meltwaterilla Q1/2021 sama 8,4% taso). Cisionin kauppahinta oli tuolloin noin 3,5 kertaa liikevaihto, eli tällä laskukaavalla Meltwater olisi jo tämän vuoden luvuilla yli 1,6 miljardin euron arvoinen, eli yli 3 kertaa nykyvaluaatiota korkeampi (HUOM! IPO:kin tapahtui 45 euron tasolla, eli 3x nykykurssia korkeammalla). Jos yhtiö pääse alla esitettyihin pitkän tähtäimen tavoitteisiin, eli nostaa adj.ebidan >20% tasoon, voi vain kuvitella valuaatiota. Muutenkin Meltwater on Cisionia paremmin positioitunut ja paremmat kasvunäkyvät Social -segmentin mahdollisuuksien vuoksi. Itse ajattelen niin, että tämä on Pohjoismaiden pörsseissä yksi niistä papereista, joissa aito tenbagger-mahdollisuus on läsnä verrattain pienellä riskillä ja ihan uskottavilla askelmerkeillä. Ja jos jostain syystä alamäki alkaisi, niin yhtenä pääomistajana vuodesta 2012 ollut Altor varmasti neuvottelisi hyvän exit-hinnan.