Meltwater herätti palstalla keskustelua ja on itselle aiemmasta toiminnasta puolittain tuttu toimija, yhdessä silloisten Esmerk ja M-Brain palvelujen lisäksi. Jo aiemmin ollut ajatuksissa ottaa näistä tarkemmin sijoituskohteena selvää ja nyt sain siihen tarvittavan motivaatiopotkun, kun yrityksen nimi tuli esille Osto/myynti ketjussa

Meltwater on alunperin norjalainen, nykyään pääkonttori San Franciscossa. Osa lähteistä näyttää kuitenkin HQ sijainniksi Hollannin ![]()

Listattu Oslon pörssiin, mahdollinen rinnakkaislistaus tulossa US-markkinalle.

IPO oli 02.12.2020, jonka jälkeen kurssi lasketellut rankasti.

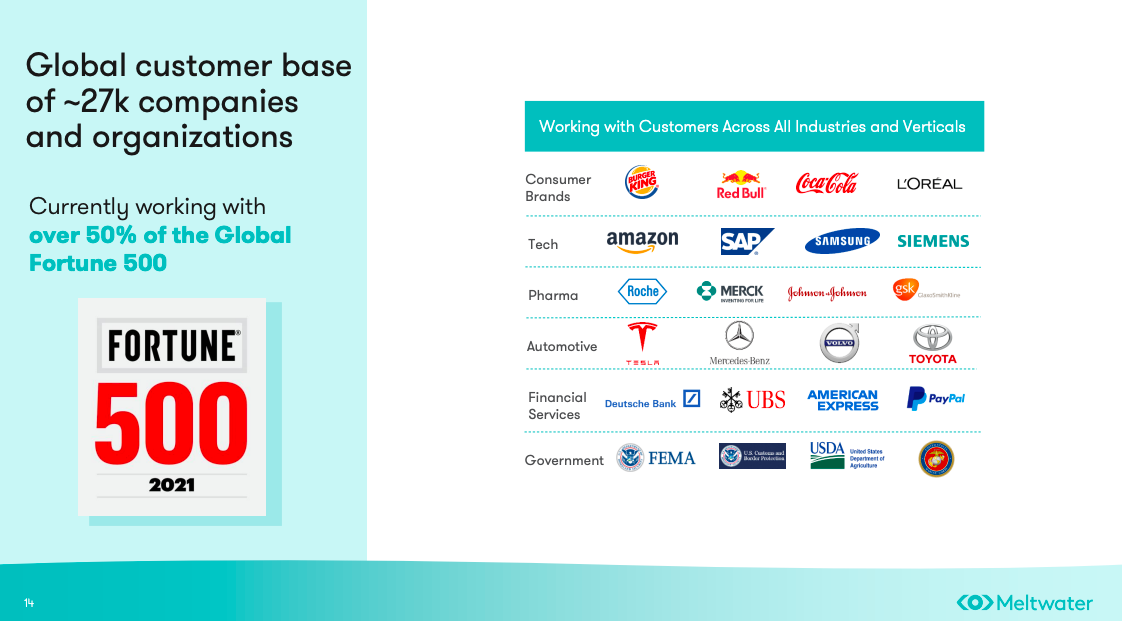

IPO Prospectus, sisältää merkittävästi olennaista tietoa yrityksistä listautumisen yhteydessä:

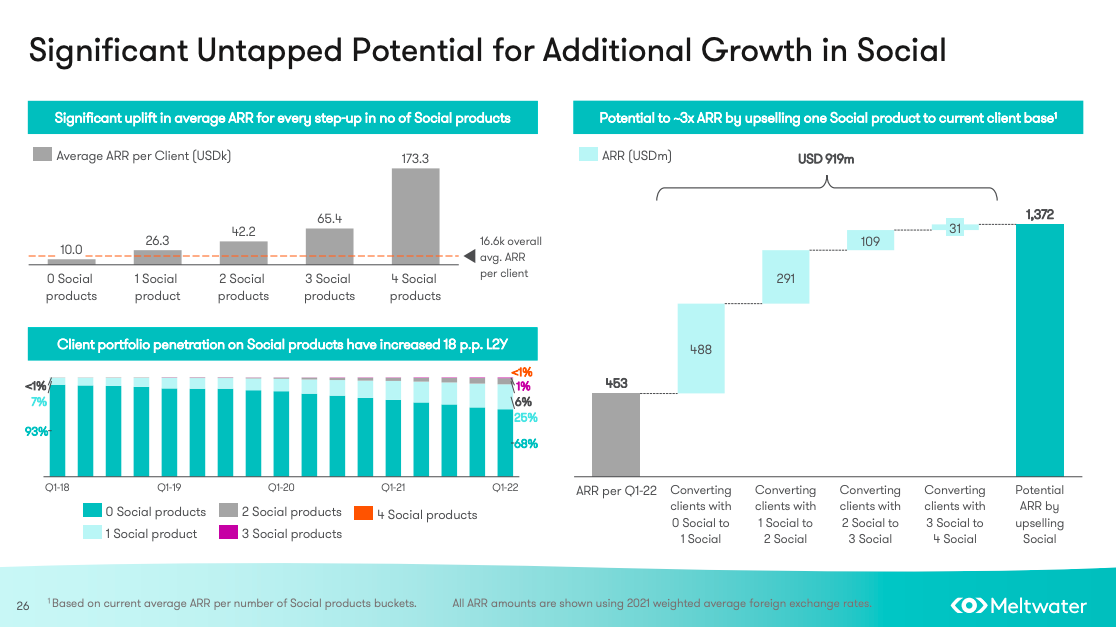

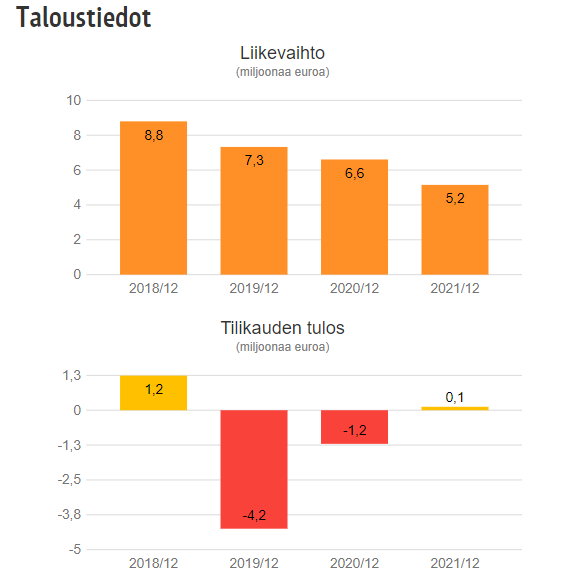

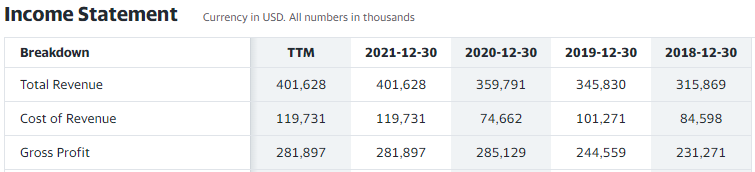

Luvut, lähde Yahoo finance. Sai tuolta siistiin tiiviseen muotoon. Tarkemmat vuosiraportista

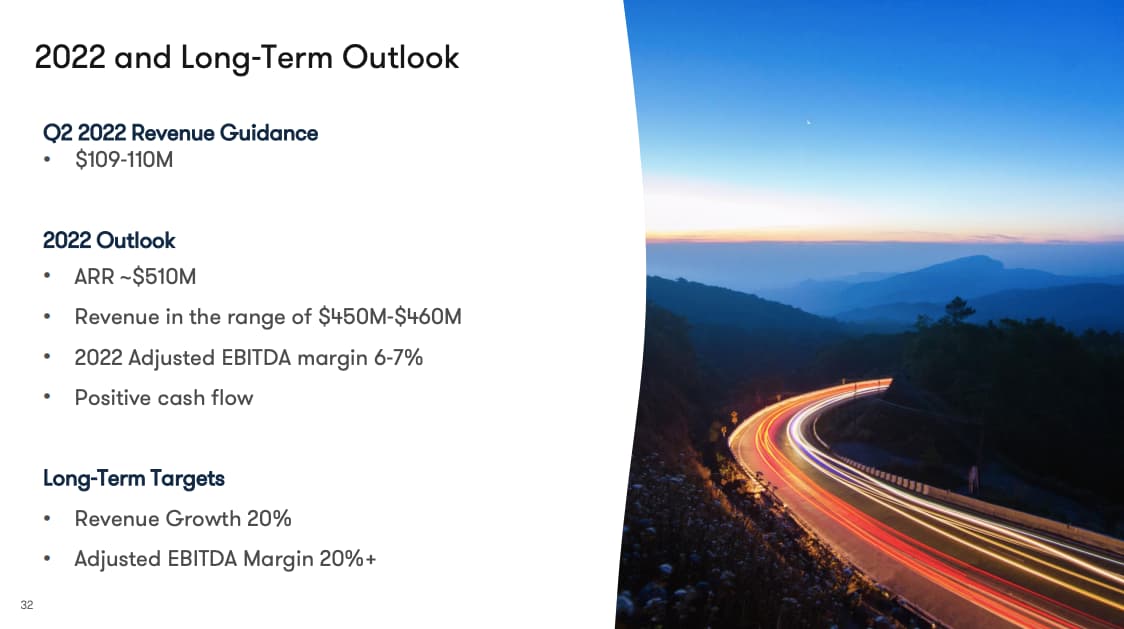

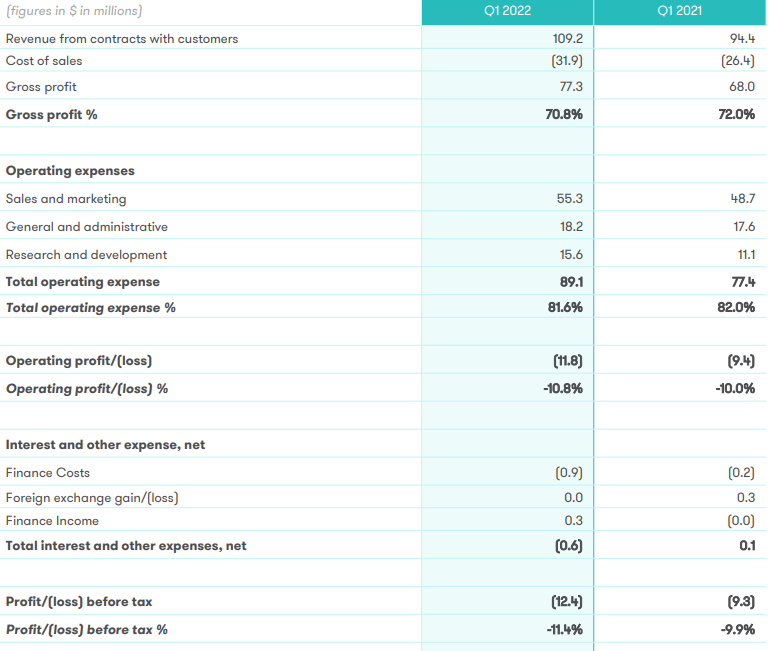

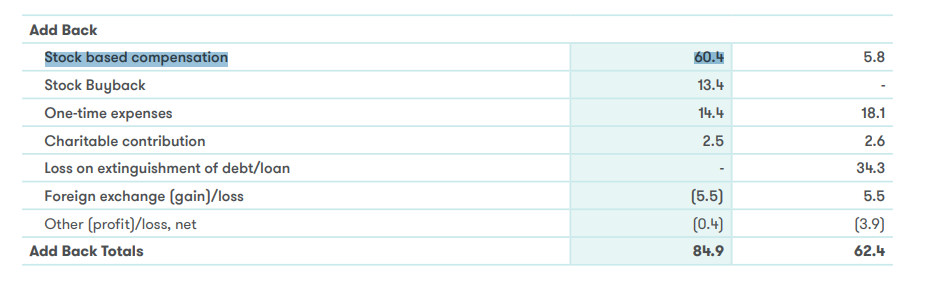

Kannattavuuden osalta siis turskaa tehdään, mutta kehityskulut ja yritysostot sekoittaa lukuja omalta osaltaan. Bruttokate SaaS palveluksi luonnollisesti hyvällä tasolla. Skaalautuvuus tuonee jossain kohtaa plussaa myös viimeiselle riville.

2021 Annual Report

Lähteitä seurannassa, mm.

Hakujen määrä on aika jäätävä ![]()

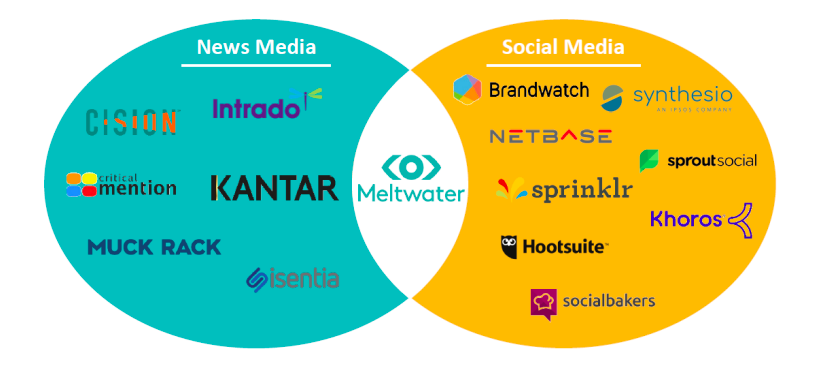

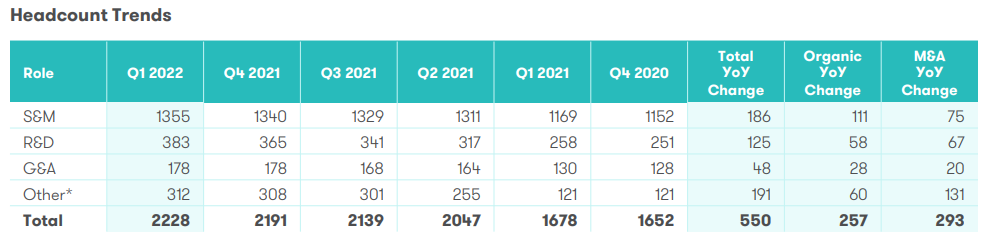

Epäorgaanista kasvua haettu yritysostoilla, integroitu mukaan palvelukokonaisuuksiin

Expansion via Acquisition and Integration

Meltwater has a proven track record of integrating technology and functionality from newly acquired companies into our flagship media intelligence product, having done this with Sysomos, Infomart, Encore Alert and many more acquisitions over the years.After the acquisitions of Linkfluence, Klear, Owler and DeepReason.ai in 2021, Meltwater’s product offering now spans far beyond the use cases we have primarily served, and through deeper integration, will give our customers a wider lens and more detailed insights to help them inform and execute on their strategies

CEO Nordnetin haastattelussa 08/2021

Mediaseuranta yleisesti kattaa tiedon keräämisen eri lähteistä ja materiaalin seulonnan ja tiivistämisen loppukäyttäjälle eri tarkoituksia varten. Tyypillisesti käyttö on yrityksen johdon päätöksien tukena, markkinoinnin ja mainonnan vaikuttavuuden seurannassa, liidien keräämisessä myynnille tai toimialan seurannan tiivistetty tieto yrityksen työntekijöille.

Aiemmassa työelämässäni Meltwater oli Suomessa uudempi tekijä ja materiaali kerättiin eri verkkolähteistä skreippaamalla. Mukana oli merkittävä määrä “roskaa”, joka suuressa osassa tapauksia teki palvelusta heikkolaatuisen. Toisilla käyttäjillä ylimääräisen tauhkan määrä oli rajallisempi ja palvelu toimi pääosin hyvin. Vastaavasti hintataso oli edullisempi kuin kotimaisilla kilpailijoilla

Kilpailijoista Esmerk oli tuolloin erityisesti kotimaisessa toimialaseurannassa selkeästi kattavin ja toimiva palvelu. Palvelu tuotettiin tiivistämällä artikkelit ja sitä kautta käyttäjille tuli merkittävästi lisäarvoa paremman ja räätälöidymmän palvelun muodossa.

M-Brain Oy osti Esmerkin Sanoma Oyj:ltä ja toimii nykyäänkin markkinalla. M-Brain Insight on tytäryhtiö ja tuottaa ilmeisesti enemmän räätälöityä Business Intelligence -palvelua.

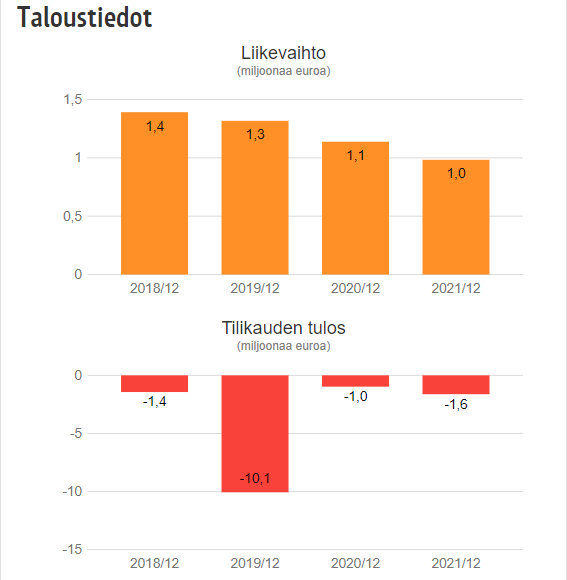

M-Brain on ollut yritys, jota on pitkään odotettu myös kotimaisen pörssin listoille. Tosin kannattavuus olisi hyvä saada paremmalle tolalle ennen listautumista - tai sitten saada nimenomaan pääomia kasvun rahoittamiseen ja mahdollisten velkojen maksuun.

M-Brain Oy

M-Brain Insight Oy

Ala ei siis välttämättä ole mikään kultakaivos, vaikka palvelut toimivia olisikin. Uutisia ja erilaisia seurantapalveluita on kuitenkin saatavilla mielin määrin. Hyvä palvelu voi kuitenkin olla todella arvokas oikeassa käytössä, kun olennainen saadaan suodatettua loppukäyttäjälle hyödynnetttäväksi

Nykyisellään palvelujen taso lienee hyvin toisenlainen ja Meltwater on mm. hankkinut yritysostolla AI-palveluja tarjoavan yrityksen. Analytiikka ja tiedon seulonta ovat menneet valtavasti eteenpäin muutamien viime vuosien aikana, joten tilanne lienee nykyisellään hyvin erilainen. Meltwater ainakin kasvaa globaalisti, kun taas M-Brainin liikevaihto on laskenut vuodesta toiseen.

@Timo_Huhtamaki täydensi ketjun avausta kiitettävästi 4. viestissä ![]()