Ensi viikolla Q3 raporttia 24.11.

Uusia yritysostoja ei ole tullut ja fokus H1 yhteydessä mainittuna pitäisi olla enemmän kannattavuuden parantamiseen sekä palvelujen integroimiseen. Näiden osalta kustannuksia siis huomattavasti vähemmän odotettavissa kokonaisuutena, vaikka tuotekehitykseen lienee jonkin verran enemmän panostuksia.

EPS pitäisi olla selkeästi plussalla riippuen integroinnin kuluista.

Merkittävää ARR nousua tuskin on odotettavissa suhteessa H1 raporttiin, vaikkakin kannattavuuteen lisäksi myyntiin oli enemmän painotusta.

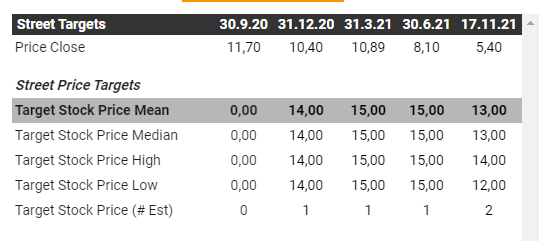

Tavoitehinnat on 140% yli nykyisen kurssin, joka näyttäisi löytäneen jonkinlaisen pohjan 5NOK pinnasta.

Täydensin positiota tänään vajaa 50% lisäyksellä. Pitkässä salkussa edelleen tukevasti norjalaiseen malliin turskalla ![]()