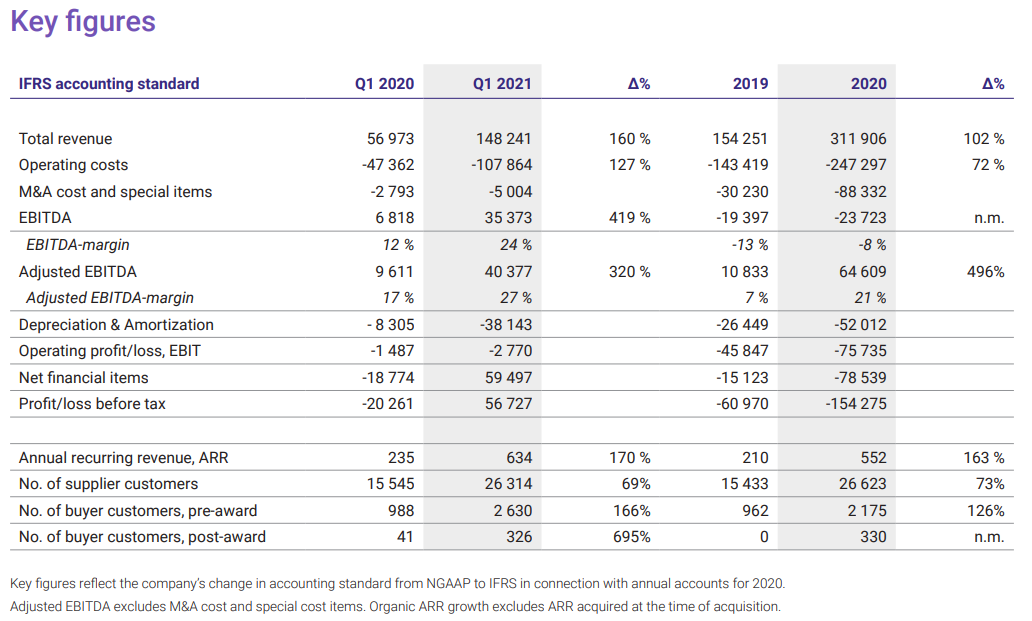

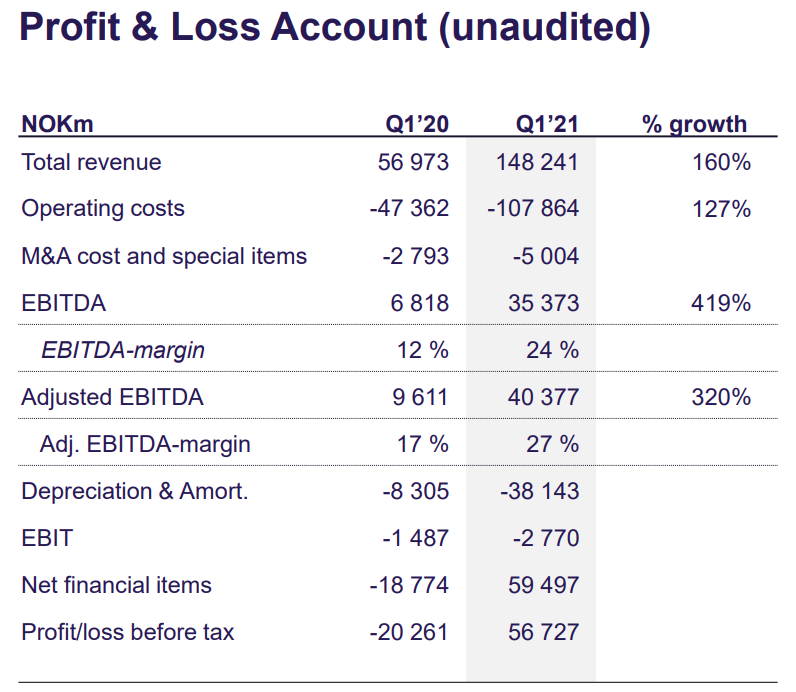

Katselin vielä tuota kasvutahtia Q1:llä, erityisesti viivan alle jääviä lukuja. Skaalautuvuus alkaa tulemaan läpi voimalla, liikevaihdon kasvusta iso osa valuu laskelman läpi vaikka kulutkin kasvavat. Iso osa tuotoista toki valuutoista. Ilman näitä tuottoja olisi vielä miinuksella.

Poistoissa komnenttien perusteella paljon R&D ja yritysostojen vähennyksiä, jotka tulee kasvuhakuisuuden myötä.

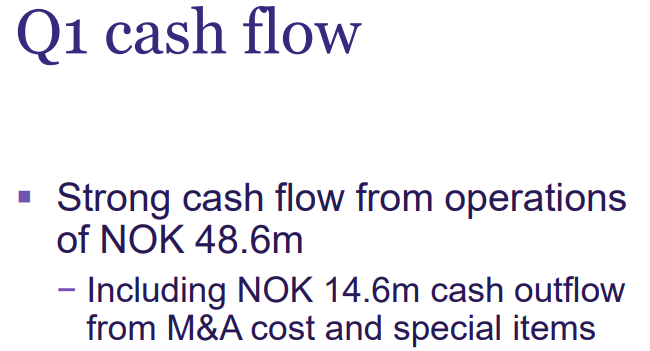

Vapaa kassavirta alkaa tällä tahdilla mahdollistamaan uudet yritysostot ja kasvun ilman osakemäärän lisäämistä.

Cloudian oston arvostukset

Finnish e-Tendering provider Cloudia Oy (“Cloudia”) for EUR 102.5 million on a cash and debt free basis. EUR 89.6 million will be paid in cash on closing, reflecting a net debt adjustment of EUR 2.9 million, and the remaining EUR 10 million will be paid in Mercell shares during 2022 subject to satisfaction of retention and performance targets (based on the share price at the time of issue).

Cloudia is the leading Finnish e-Procurement platform, focusing primarily on public buyers. The Cloudia SaaS platform covers the entire procurement lifecycle with modules for sourcing, planning, contract and supplier management, meeting all the digital needs of the private and public sector. The customer base includes 95 of the 100 largest Finnish municipalities and 10 of the largest cities. In 2020, Cloudia had revenues of EUR 9.2 million and ARR base of EUR 8.8 million. The EBITDA margin was 30%. At the end of Q1 2021, Cloudia’s ARR base had grown to EUR 9.3 million.

Eli ei nyt niin halvalla arvostuksella, mutta kasvutahti sekä reilut marginaalit perustelee kyllä hintaa. Osa vielä suoritusperusteisesti ja osakevaihtona. Hyvin merkittävä osuus Suomen kilpailutuksesta kulkee Cloudian kautta, joten tässä ostettiin käytännössä koko markkina.

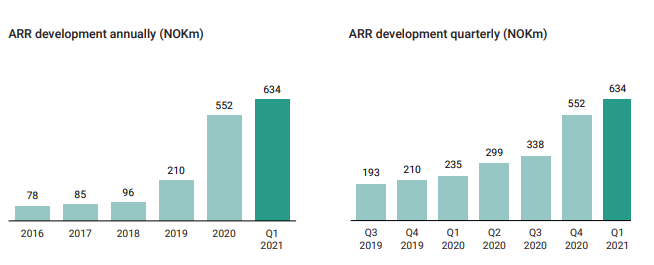

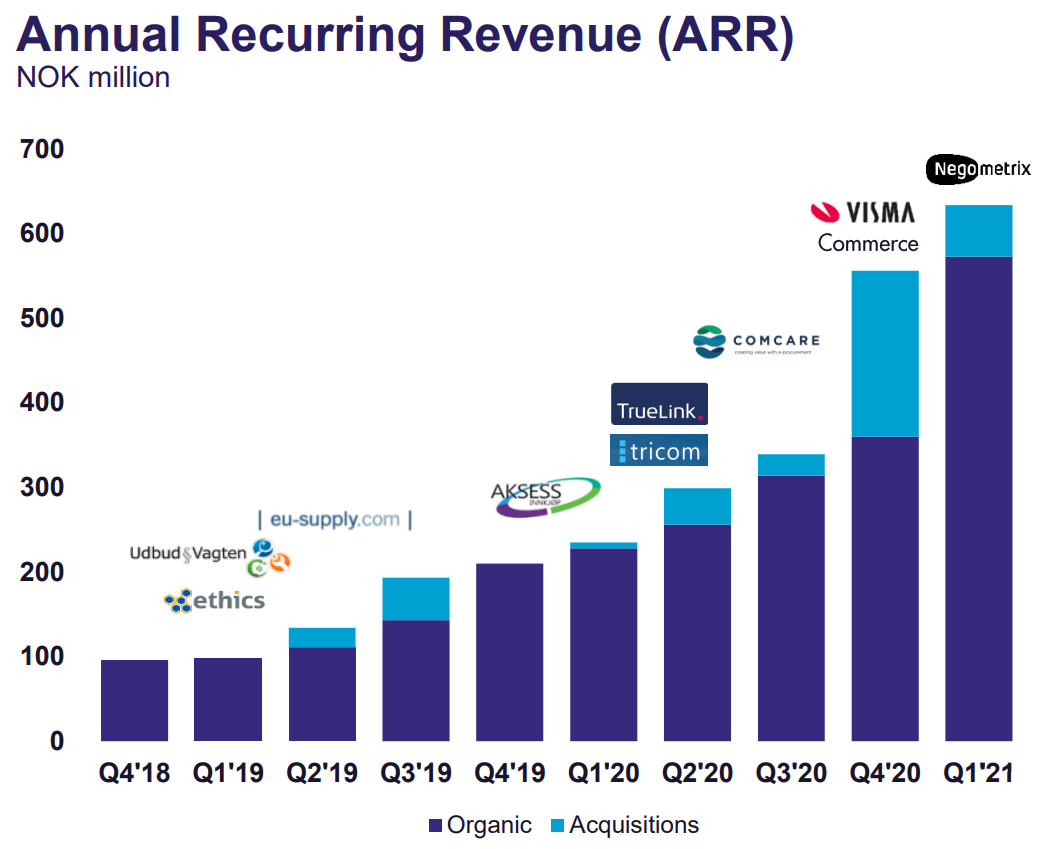

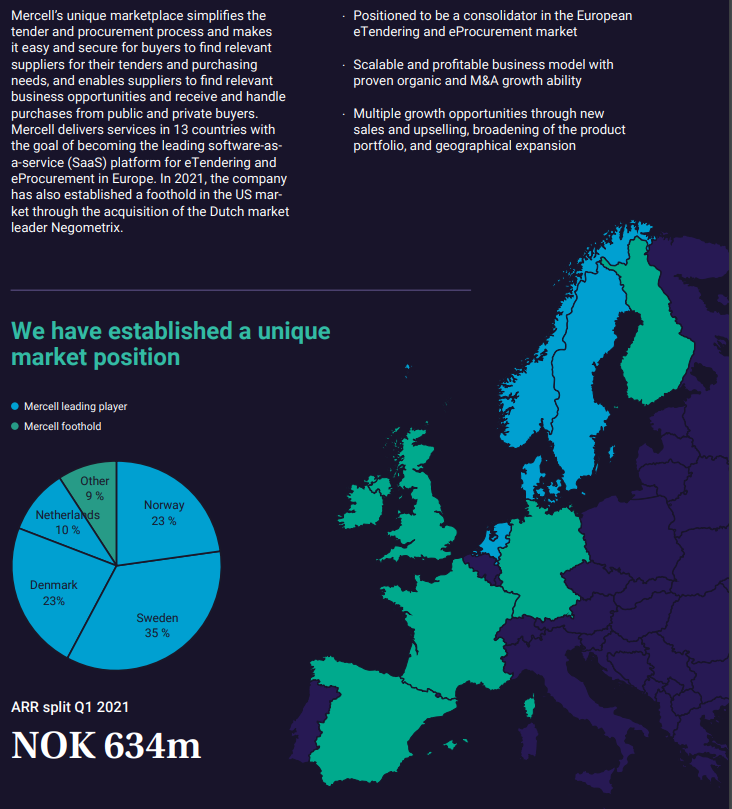

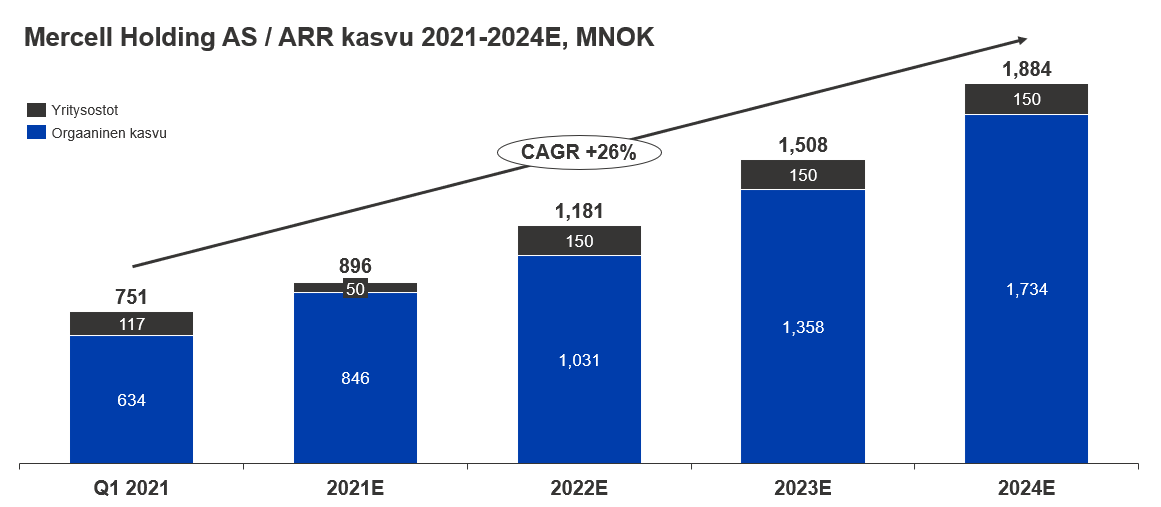

Cloudiasta tulee merkittävä lisä vertailussa käytettäviin ARR-lukuihin. Maaliskuussa ollut 634MNOK ja tuosta kaupasta lisäystä 94MNOK → 728MNOK.

Tästä kun alkaa päätymään viivan alle n. 25% EBITDA:lla, niin pitäisi myös arvostuksen alkaa nousemaan.

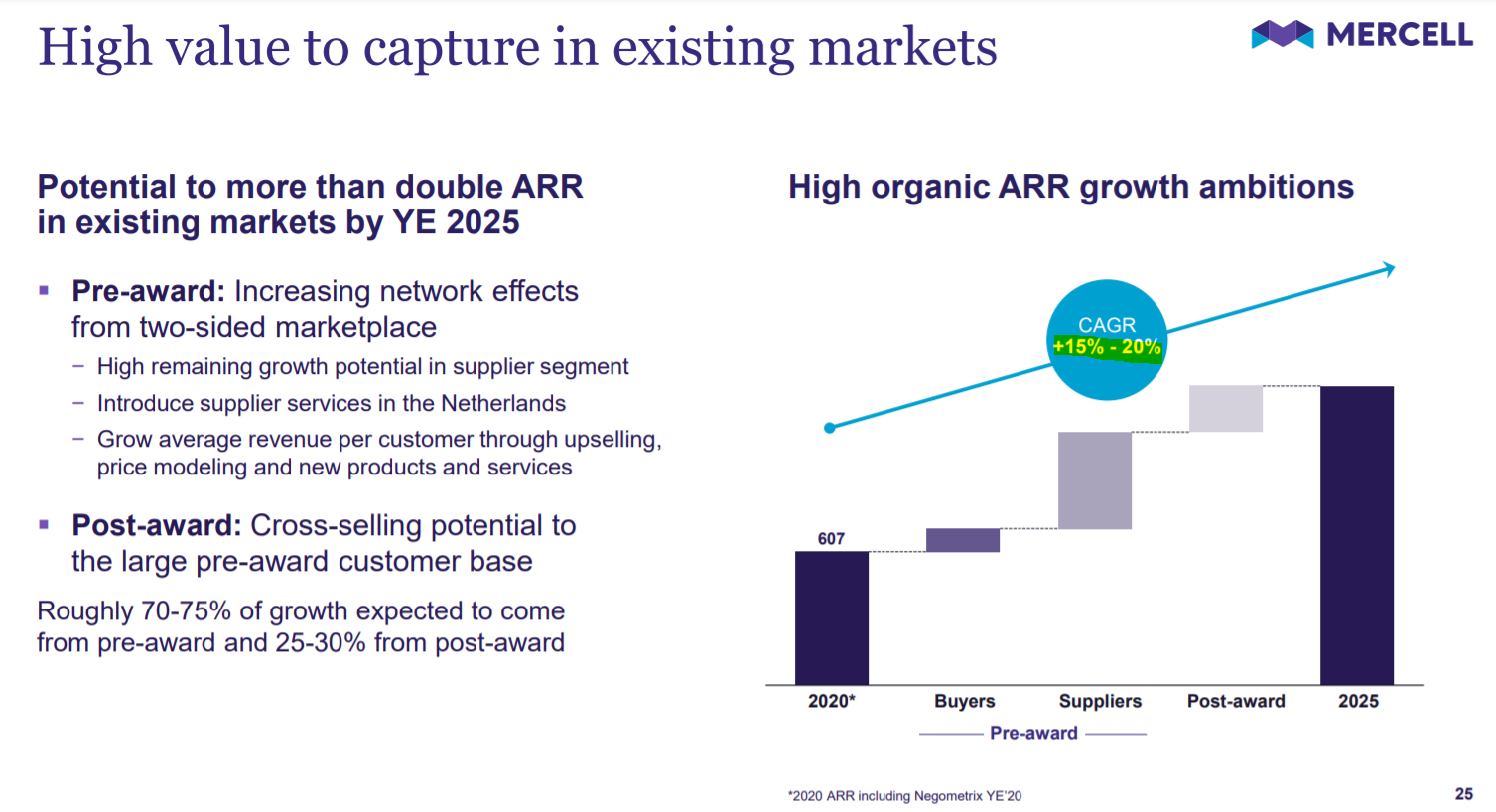

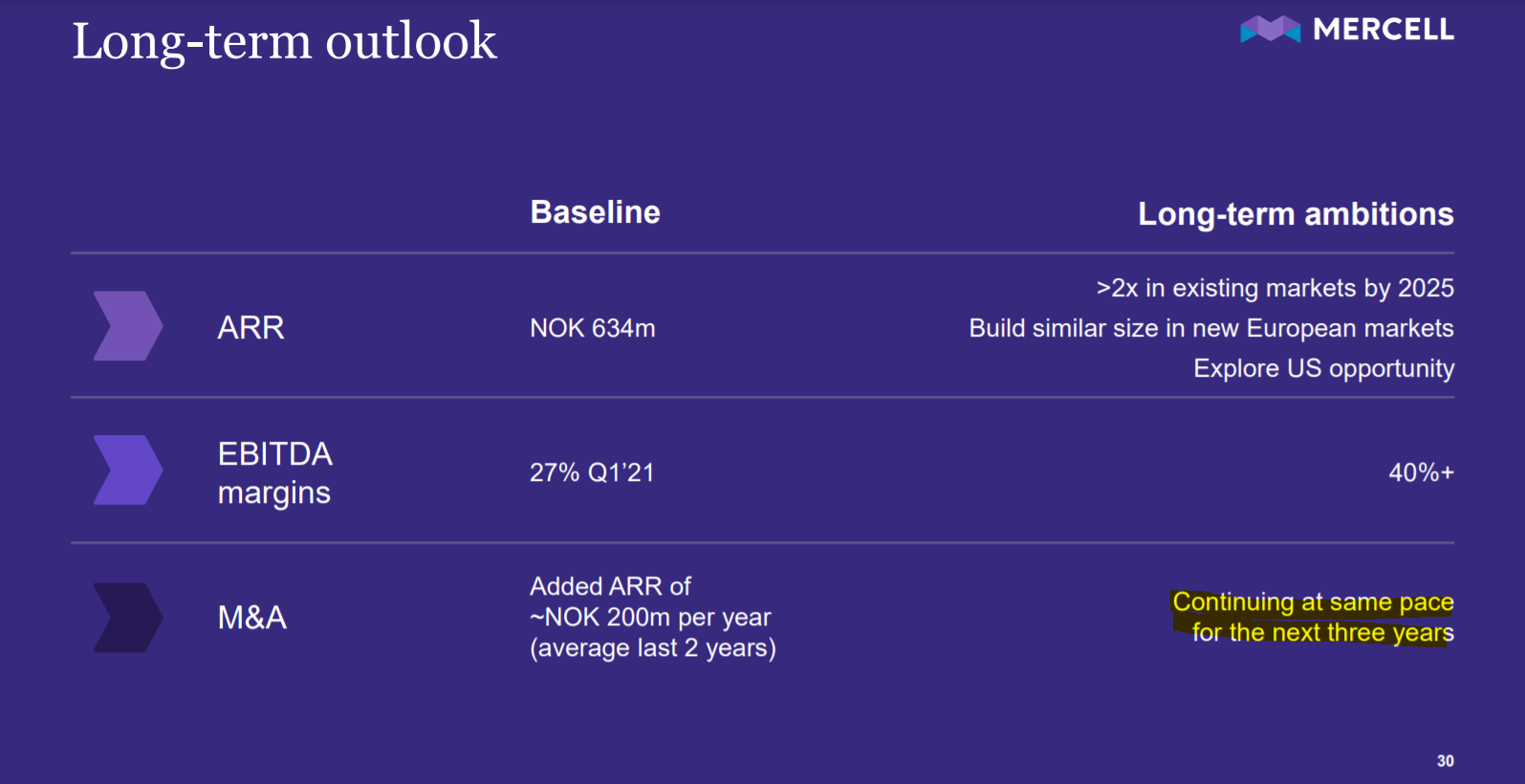

Pitkän ajan (2025) tavoitteena 40% EBITDA  ja tuplattu ARR nykytilanteesta.

ja tuplattu ARR nykytilanteesta.

Eihän tämä täysin riskitön tapaus ole, yritysostot ja integraatiot aina oma haasteensa. Näistä kuitenkin on kokemusta useiden kauppojen myötä. Lisäksi direktiivit ohjaa markkinaa kasvuun väkisin koko EU:n alueella.

Jotain tässä arvostuksessa tuntuisi silti olevan pielessä. Strategiakauden lopussa 2025 näkymä on hyvin toisenlainen, jos vaan tavoitteet on edes osittain saavutettu ja skaalaedut tulee kunnolla läpi.

Pitkään salkkuun laitettu ja oma osto-ohjelma rakennettu. Täydennyksiä sitä mukaa, kun hinta valuu alemmas - ja nousutrendiin on sitten hyvä myöhemminkin lisäillä  .

.

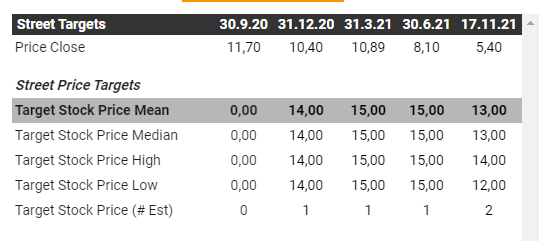

Teknisestihän graafi näyttää todella pahalta ja puukolta näyttää vahvasti. Viime vuoden IPO-hinta oli 6,75NOK ja varsinaisen kaupankäynnin pohjat tehtiin juuri 7,35NOKiin. Tukitasoja ei siis paljon ole, tuo IPO ehkä sellaisena toimii joltain osin.

Pörssilistan vaihto ja Q2 tulos elokuussa seuraavat triggerit, ellei jotain ostoa julkisteta ennen sitä. Kesän ajan ainakin voi siis olla vielä tarjolla hyvään hintaan