Ajattelin sitäkin vaihtoehtoa, että jos Metso laskisi sopiviin hintoihin niin ostaisin seuraavan erän Outotec osakkeita sitä kautta koska Neles kiinnostaa. Neles tuntuu olevan hyvin arvostettu laadukkaita tuotteita tekevä firma. Riskinä tässä varmaan on se että yhdistyminen ei tapahtuisi tai yhdistyminen viivästyisi.

1 tykkäys

Jotenkin olen ymmärtänyt, että riski, että kilpailuviranomainen puuttuisi kauppaan, on hyvin pieni. Ja toisaalta firmat kyllä pärjäävät itsenäisinäkin eikä kummankaan kurssitaso ole fuusioaikeiden julkistamisen jälkeenkään mitenkään tolkuton.

2 tykkäystä

Itse näen myös riskinä sen, että Neles arvostetaan liian isolla eurolla yhdistymisen tapahtuessa. Menin helpoimman kautta, enkä käynyt kikkailemaan. Ostin vain outoteccia.

2 tykkäystä

Tätä ne muutkin viisaat sanovat. Itse en osaa yhtään arvioida mikä olisi yhtään minkään yrityksen arvo, joten yritän vaan jotain päätellä nykyisestä kurssista ja annetuista jakosuhteista. Outitecin ollessa lähempänä 5€ Nelekselle jää aika paljon arvoa. Onko se liikaa vai liian vähän en osaa sanoa. Ehkä pitäisi katsoa kuinka verrokkeja maailmalla on hinnoiteltu ja verrata siihen?

Mitä jos ostat Nelestä sitten kun pörssissä omana osakkeenaan, niin ei tarvitse spekuloida Metson kanssa?

3 tykkäystä

Neles on ollut erittäin tasaista tuottoa takova osa Metsoa eikä ole mitään syytä epäillä, miksi Neles ei olisi sellainen myös jatkossa. Metson Minerals ja Outotec liikkuvat sen sijaan pitkälti kaivosteollisuuden syklien mukaan. Nyt Kiinassa on isot riskit ja kaivosyhtiöt laskeneet jo reippaasti Kiina-riskin kasvaessa. Toipumista voi joutua hetken odottamaan.

Lisäys:

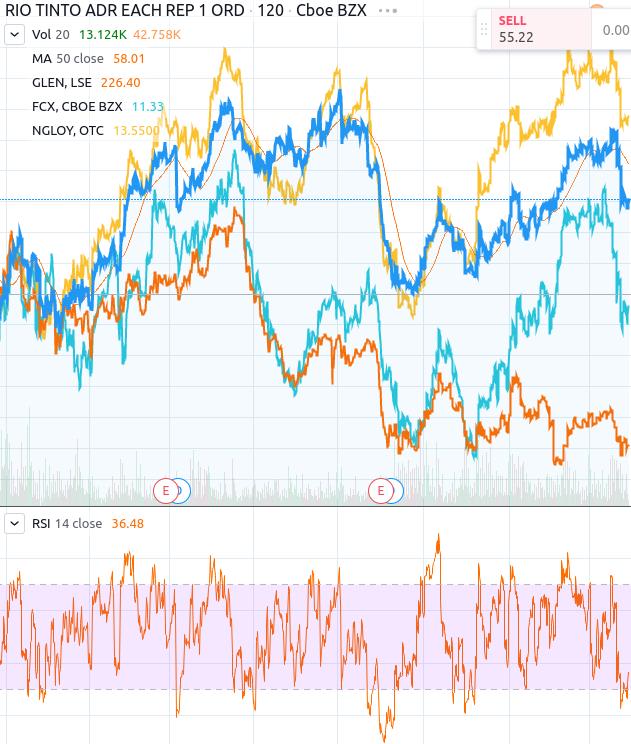

Katsoin pirruuttani muutaman ison kaivosyhtiön kurssiliikkeet (Glencore, Anglo American, Freeport MCM, Rio Tinto). Aika hyvin näkee Kiinan merkityksen. Tosin näyttäisi olevan moni näistä ylimyytyjä juuri nyt.

3 tykkäystä

Kyllähän se kaivosyhtiöillä vaikuttaa tilanteeseen louhittavan raaka-aineen markkinahinta, mitkä on olleet aika pitkään monen osalla aika alhaalla.

2 tykkäystä

Pelko kysynnän heikkenemisestä ja siten hintojen laskusta, kuten DaytraderXL totesi.

Sama ilmiö on öljyn hinnassa. Sitä on tosin metalleja helpompi säädellä OPECin päätöksillä (tuotantorajoituksilla).

1 tykkäys

Alla esimerkkina kupari, jota mm. seurailen Outotec treideissä. Korrelaatiota on, mutta onkohan se aina rationaalista… Psykologialla on suuri vaikutus.

3 tykkäystä

Kuparia taitaa Outotecin asiakkaat merkittävissä määrin kaivaa, sieltä tulee suurin osa liikevaihdosta. Kiina taas suuri kaivosteollisuuden tuotteiden kuluttaja esim kuparin (Onko jopa maailman suurin?). Asiakkaiden uuden rikastuskapasiteetin lisäys ja nykyisen kapasiteetin huoltamisen ja uudistamisen kysyntä voi heikentyä pidemmässä valtion laajuisessa seisokissa. Mutta, psykologia taitaa tällä hetkellä ajaa markkinaa. Kiinassa myös paljon kaivosteollisuutta ja kemianteollisuutta jossa myös Outotecin laitteistoa pitäisi olla vahvasti mukana. Kun koneet ei pyöri, ei myöskään kulu varaosia.

2 tykkäystä

Lisään vielä. Jos mm. uskot tilanteen synkkenevän päivä päivältä, viruksen jylläävän seuraavien kuukausien/vuosien ajan, nykytilanteen olevan pysyvä, lööpit sekä some ja Youtube uutiset vaikuttavat elämääsi negatiivisesti, uskot kaivosteollisuuden romahtavan, alkaneen trendin kääntymiseen, Kiinan siirtyvän taantumaan, Kiinan teollisuuden pysyvän pitkään suljettuna, sekä mm. kuparin kysynnän putoavan 2-3 vuoden pohjille, etkä usko kurssien korjaavan nopeasti, niin kannattaa harkita Outotecin myymistä. Jos taas uskot viruksen tainnuttamiseen kohtuullisessa ajassa, osakemarkkinoiden massapsykologiaan, keinotteluun, trendin säilymiseen, tekniseen analyysiin ja mm. tukitasoihin, Metso/Outotec fuusion tuomaan hyötyyn, analyytikoiden muuttuviin tavoitehintoihin, sijoitat/treidaat vähänkään pidemmällä aikavälillä, uskot korjausliikkeisiin, etkä panikoi herkästi, niin pysyisin ehkä vielä hetken Outotecin kyydissä. Pörssimaailma on täynnä ärsykkeitä, hajanaista korreloivaa tietoa, niiden yhdistelyä ja arvailua.

Kuparin hintakehitys. Keltainen käppyrä on Outotec, suuremmat poikkeavuudet liittyvät yleensä uutisiin tai epäonnistuneeseen projektiin.

12 tykkäystä

Hyvä kiteytys👏

1 tykkäys

Mainio tiivistys vähän muustakin kuin vain Outotecistä.

Asiasta toiseen. Väitin aiemmin, että Outotecistä tekee houkuttelevan ainoastaan Metso viitaten tietenkin kevään yhdistymiseen. Tässä muutama syy väitteelleni:

Outotec:

Metson luvut ovat paremmat ja Metso on kallis. ![]()

4 tykkäystä

Juu kyllähän Tecci alkaa taas olemaan ostohinnoissa. Edellinen treidi mulla oli 5,2e - 6,2e.

3 tykkäystä

Kannattaa muistaa tosta viime vuoden EPSistä se 100 miljoonan varaus sulattoprojektiin. 2019 tulos on selvästi plussalla (ennuste taisi olla 0,45 e)

1 tykkäys

Nyt voi kerrankin sanoa että onneksi en lukenut läpi tilinpäätöstä, en olis varmaan uskaltanut ostaa yhtään osaketta ![]()

Ostopäätös perustui täysin siihen että olen kuulut positiivista kommentointia tähän tulevaan “Metsotec” fuusioitumiseen liittyen. Eikä ainoastaan hevosmiesten tietotoimistosta. Nelestä on kovasti kehuttu. Joku taisi sanoa että siitä tulee toinen Koneen kaltainen firma. Saas nähdä.

4 tykkäystä

Totta. Outotecille ei ole tullut suuria tilauksia vähään aikaan. Kai sekin saattaa vaikuttaa kurssiin.

On jännä että Neles ja oikeastaan Metso osakkeena ja firmana on lytätty erilaisissa surkeissa medioissa (niitä hyviä ei montaa ole), vaikka sen tulos viime vuodelta on järisyttävä. Marginaali huippuluokkaa, liikevaihto kasvaa kuin viivoittimella ja hirveä narina erinäisten tahojen osalta Nelesistä.

Itse taas uskon vakaasti että tämä on se timantti tästä aiheesta ja että se on pitkällä mahtava keissi, puhumattakaan siitä että todennäköisyys pörssistä poistumiselle spinoffin myötä me voisimme lähinnä arvailla sitä päivämäärää ja ketä sen ostaa pois.

4 tykkäystä

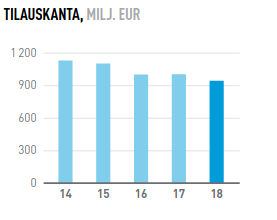

Outotecin tilauskanta oli 3 neljänneksen lopussa korkeimmillaan viiteen vuoteen, 1,23 mrd euroa. Pitäisi luvata ihan hyvää vuodelle 2020.

6 tykkäystä

Taidan siirtyä ostolaidalle huomenna ![]()